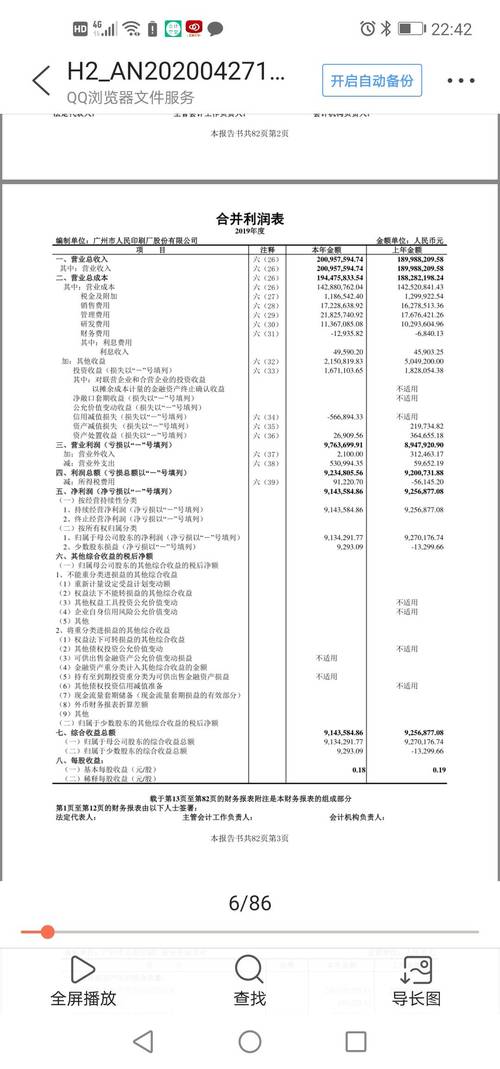

合并报表投资收益,为何需抵消? 从“外部”视角看投资在合并报表中,“投资收益”是一个极其罕见的科目,在绝大多数情况下,合并利润表中不应该出现“投资收益”,为什么?因为合并报表的本质是将母公司和其所有子公司视为一个单一的经济实体(一个企业集团),在这个“单一实体”的内部,任何交易都属于“内部交易”,其影响必须在编制合并报表时予以抵销...