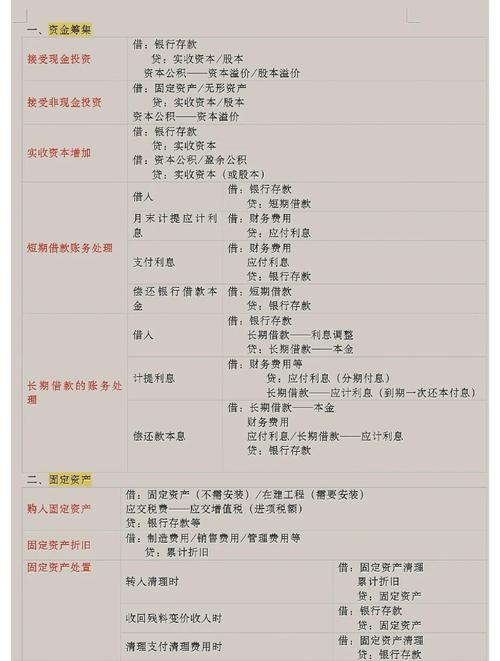

土地投资会计分录如何正确处理? 核心原则接受非货币性资产(如土地)投资,其入账价值应当按照投资合同或协议约定的价值确定,但合同或协议约定的价值不公允的除外,如果合同约定价值不公允,应按照该土地的公允价值作为入账价值,关键区别:作为资本投入(股东投资):增加所有者权益(实收资本/股本和资本公积),作为债务重组或非货币性资产交换(非股...