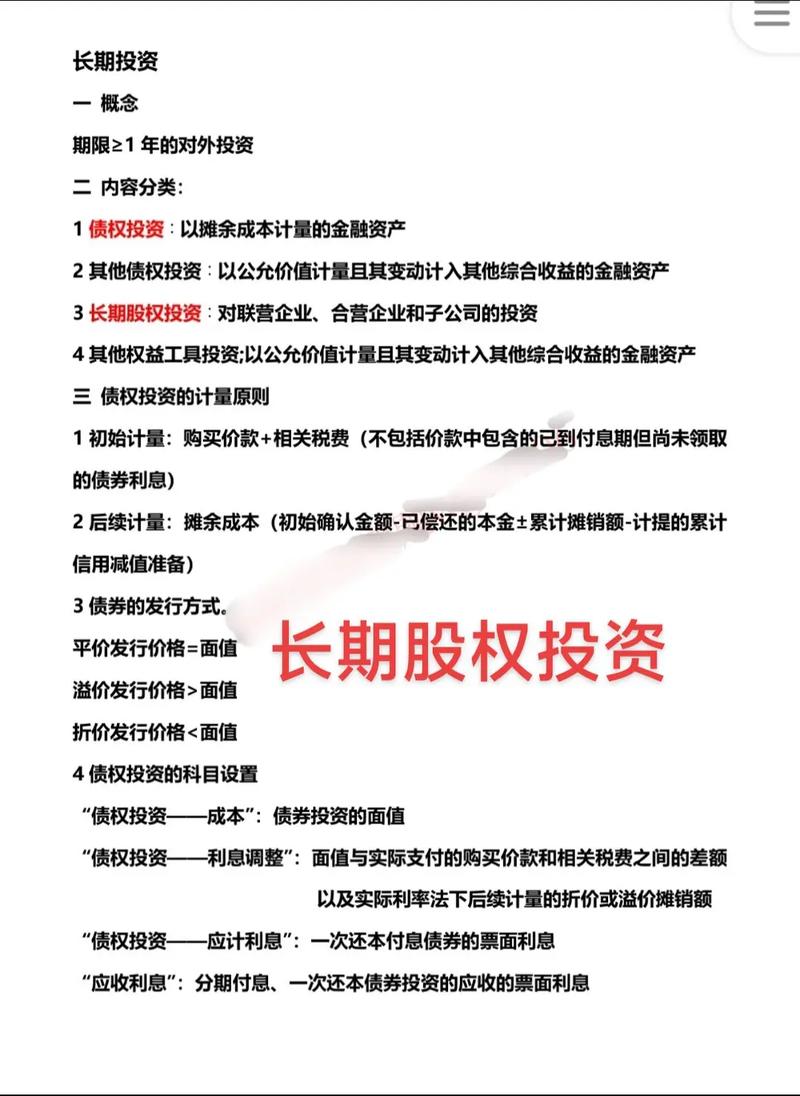

对外股权投资会计处理该如何确认计量? 成本法权益法公允价值计量下面我将详细解释这三种方法的适用范围、会计处理以及它们之间的区别,核心判断标准:影响程度投资方需要根据其对被投资方的持股比例和影响力,来确定采用哪种会计处理方法,这个判断是整个会计处理的基础,影响程度持股比例 (通常参考)核心特征会计处理方法控制> 50%拥有权力、可参与相关...