投资公司如何合法吸收公众投资?

摘要:

核心概念:什么是“吸收公众投资”?合法的途径:投资公司如何合规地吸收公众资金?非法的模式:需要高度警惕的非法集资陷阱,给投资者的建议:如何识别和防范风险?核心概念:什么是“吸收公众...

摘要:

核心概念:什么是“吸收公众投资”?合法的途径:投资公司如何合规地吸收公众资金?非法的模式:需要高度警惕的非法集资陷阱,给投资者的建议:如何识别和防范风险?核心概念:什么是“吸收公众... - 核心概念:什么是“吸收公众投资”?

- 合法的途径:投资公司如何合规地吸收公众资金?

- 非法的模式:需要高度警惕的非法集资陷阱。

- 给投资者的建议:如何识别和防范风险?

核心概念:什么是“吸收公众投资”?

“吸收公众投资”指的是一个机构从不特定的大多数社会公众手中募集资金,用于投资活动,并承诺给予回报的行为。

(图片来源网络,侵删)

这个概念的关键在于 “公众” 和 “承诺回报”。

- 公众:意味着投资者不是少数有资格的机构或高净值个人,而是普通大众。

- 承诺回报:意味着公司向投资者承诺了固定的收益或本金的保障。

由于涉及公众利益和金融稳定,各国政府对此都有极其严格的监管。未经批准,任何公司都不得擅自向公众吸收资金。

合法的途径:投资公司如何合规地吸收公众资金?

合法的投资公司要吸收公众资金,必须获得国家金融监管机构的许可,并通过特定的金融产品或渠道进行,以下是几种主要的合法模式:

公募基金

这是最常见、最标准化的模式。

(图片来源网络,侵删)

- 操作主体:必须是公募基金管理公司。

- 监管机构:中国证监会。

- 如何操作:

- 基金公司设计一个基金产品(如股票型基金、债券型基金、混合型基金等)。

- 向证监会提交募集申请,获得批准。

- 通过银行、证券公司等代销机构向公众公开发售基金份额。

- 将募集到的资金交由专业的基金经理进行投资管理。

- 特点:

- 严格监管:从产品设计、销售到投资运作,全程受证监会监管。

- 信息披露:定期公布基金净值、季报、年报等信息,透明度高。

- 风险自担:法律明确规定“基金不承诺保本,投资有风险”,收益是浮动的,可能盈利也可能亏损。

- 门槛较低:通常1元或10元起投。

上市公司发行股票

- 操作主体:股份有限公司。

- 监管机构:中国证监会、证券交易所。

- 如何操作:

- 公司通过首次公开发行或增发的方式,向公众出售公司股权。

- 投资者购买股票后,成为公司的股东,享有分红和公司成长带来的股价上涨收益。

- 特点:

- 所有权关系:投资者购买的是所有权,而非债权。

- 高风险高回报:股价波动巨大,可能血本无归,也可能获得丰厚回报。

- 监管严格:上市公司需遵守持续的信息披露要求。

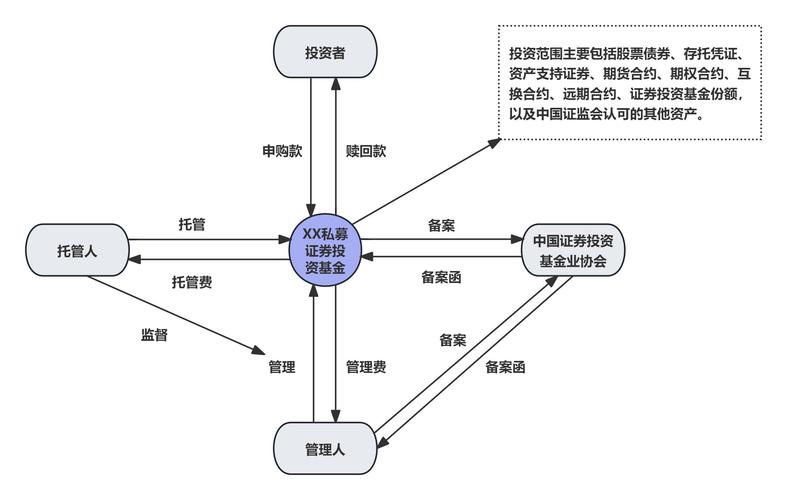

私募基金(面向合格投资者)

虽然名字叫“私募”,但它也属于“向特定对象募集资金”,与非法集资有本质区别。

- 操作主体:私募基金管理人。

- 监管机构:中国证券投资基金业协会。

- 如何操作:

- 私募基金只能向合格投资者募集。

- 合格投资者的定义非常严格,金融资产不低于300万元或最近三年年均收入不低于50万元的个人。

- 不能公开宣传,只能通过私下沟通的方式向特定对象推介。

- 特点:

- 门槛极高:资金门槛和投资者资格门槛都很高。

- 投资灵活:投资策略和范围比公募基金更灵活。

- 风险更高:通常投资于未上市股权、高风险衍生品等,流动性差。

资产支持证券

- 操作主体:金融机构或企业。

- 监管机构:中国证监会、中国人民银行。

- 如何操作:

- 将能产生稳定现金流的资产(如汽车贷款、房贷、应收账款等)打包。

- 以这些资产的未来现金流为偿付支持,发行证券向公众出售。

- 特点:

- 基础资产:风险和收益与基础资产的表现挂钩。

- 结构化融资:是金融创新产品,结构相对复杂。

非法的模式:需要高度警惕的非法集资陷阱

非法集资是“吸收公众投资”的违法版本,它严重扰乱金融秩序,是法律严厉打击的对象,常见的非法集资形式包括:

特征(记住这几点,就能识别大部分骗局)

- 高息诱惑:承诺远高于市场平均水平的固定回报,如“年化收益15%-30%保本保息”。

- 虚假项目:编造高大上的投资项目,如“原始股”、“区块链”、“海外矿业”、“虚拟货币”等,但项目本身是虚构的或根本不具备盈利能力。

- 公开宣传:通过传单、广告、社交媒体、线下讲座等公开方式向不特定人群拉拢资金。

- 熟人拉拢:利用“人情关系”,通过亲戚、朋友、同事等“口口相传”发展下线,形成传销模式。

- 资金池运作:投资者的钱没有投向真实的项目,而是进入发起人的口袋,或者用后来投资者的钱支付给先前的投资者,形成“庞氏骗局”。

常见伪装形式

- P2P网贷平台:很多P2P平台以“投资”为名,设立资金池,自融自担,是非法集资的重灾区。

- “投资管理公司”、“财富管理公司”:这类公司没有金融牌照,却以“理财产品”、“有限合伙”等名义,向公众承诺高收益。

- 养老公寓、保健品:以“投资养老床位”、“预购保健品享高额分红”为名,进行非法集资。

- 虚拟货币、区块链空气币:发行毫无技术价值的虚拟货币,承诺“只涨不跌”,吸引公众入场,然后庄家卷款跑路。

给投资者的建议:如何识别和防范风险?

作为普通投资者,保护自己的血汗钱至关重要。

第一步:查资质(看“牌照”)

这是最核心、最有效的一步,从事金融业务必须持牌经营。

(图片来源网络,侵删)

- 查询渠道:

- 中国证监会官网:可以查询公募基金、基金子公司、证券公司等持牌机构名录。

- 中国证券投资基金业协会官网:可以查询正规的私募基金管理人名单。

- 中国人民银行官网/国家金融监督管理总局官网:可以查询保险公司、银行等机构。

- 行动:凡是向你推销产品的公司,先去这些官网查一查它是否有从事相关业务的资格。没有牌照,一概不碰!

第二步:辨宣传(听“话术”)

- 警惕“保本高息”:任何金融产品都不可能“保本保息”,这是基本的金融常识,凡是承诺的,基本都是骗局。

- 警惕“稳赚不赔”:投资有风险,这是铁律,不存在稳赚不赔的生意。

- 警惕“内部消息”、“原始股”:真正的优质资产和内部机会,轮不到普通大众。

第三步:懂风险(明“规则”)

- 阅读合同:仔细阅读产品说明书或合同,了解资金投向、风险提示、费用结构等,看不懂的不要投。

- 理解产品:投资前,先搞明白你买的是什么,是股票?是基金份额?还是某个公司的债权?不要投资自己完全不了解的东西。

第四步:记于心(守“原则”)

- 不贪心:高收益必然伴随高风险,天上不会掉馅饼。

- 不盲从:不要被“专家”、“大师”或周围人的投资热情所迷惑。

- 分散投资:不要把所有鸡蛋放在一个篮子里。

- 保留证据:一旦发现可疑情况,保留好宣传资料、合同、转账记录等,并向公安机关或金融监管部门举报。

“投资公司吸收公众投资”是一把双刃剑,它通过公募基金、股票等合法渠道,为社会大众提供了参与资本市场、分享经济增长红利的机会;它又常常被不法分子利用,包装成非法集资的陷阱,侵害公众利益。

作为投资者,最核心的原则就是:选择持牌机构的合规产品,对任何“高回报、低风险”的承诺保持最高警惕。 在金融世界里,不懂不投、不熟不投、不看牌照不投,是保护自己最坚固的防线。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/969.html发布于 2025-12-17

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网