长期股权投资转换有哪些核心技巧?

摘要:

追溯调整理解长期股权投资所有转换类型的关键,在于掌握一个核心原则——“追溯调整”,这意味着,当一项投资从一种计量方式转换为另一种时,我们不能简单地用转换日的账面价值作为新计量方式的...

摘要:

追溯调整理解长期股权投资所有转换类型的关键,在于掌握一个核心原则——“追溯调整”,这意味着,当一项投资从一种计量方式转换为另一种时,我们不能简单地用转换日的账面价值作为新计量方式的... 追溯调整

理解长期股权投资所有转换类型的关键,在于掌握一个核心原则——“追溯调整”。

这意味着,当一项投资从一种计量方式转换为另一种时,我们不能简单地用转换日的账面价值作为新计量方式的起点,相反,我们需要“穿越”回去,假设该项投资从一开始就是按照新的计量方式来处理的,并据此调整转换日留存收益和其他所有者权益项目。

为什么这么做? 为了保证会计信息的可比性和一致性,转换后的计量方式(通常是公允价值)能够提供更相关、更可靠的信息,追溯调整就是为了让财务报表的使用者能够看到,如果这个投资从一开始就用新方法计量,它对公司的财务状况会产生怎样的影响。

四大转换类型及技巧详解

长期股权投资的转换主要分为以下四种情况,我们逐一解析其处理技巧和步骤。

公允价值计量转权益法

这种情况比较少见,通常发生在企业持有的以公允价值计量的金融资产,因追加投资等原因,对被投资单位具有了重大影响时。

处理逻辑: 将原作为“其他权益工具投资”或“交易性金融资产”的资产,重新分类为“长期股权投资-权益法”,并按照权益法进行后续计量。

核心技巧(三步法):

-

确定转换日公允价值:

找到转换日(即达到重大影响的日期)该项投资的公允价值,这个公允价值就是新“长期股权投资”的入账成本。

-

计算原账面价值:

找到转换日该项投资在原科目下的账面价值,对于“其他权益工具投资”,其账面价值 = “其他权益工具投资”科目的余额(包含公允价值变动);对于“交易性金融资产”,其账面价值 = “交易性金融资产-成本” + “公允价值变动损益”累计影响。

-

进行追溯调整,确认投资收益/留存收益:

- 差额处理:

转换日公允价值 - 转换日原账面价值这个差额,是自购买日至转换日该项投资公允价值的累计变动。 - 会计分录:

- 借:长期股权投资—投资成本 (转换日公允价值)

- 贷:其他权益工具投资 / 交易性金融资产 (转换日原账面价值)

- 贷:盈余公积 / 利润分配—未分配利润 (差额,调整期初留存收益)

- 贷:其他综合收益 (差额中,原计入其他综合收益的部分)

- 贷:投资收益 (差额中,原计入公允价值变动损益的部分)

- 差额处理:

【技巧总结】

- 记住起点: 新的长期股权投资成本,就是转换日的公允价值。

- 记住终点: 调整的对象是留存收益和其他综合收益,而不是直接确认一个“转换损益”,这是因为它是对过去一段时期价值变动的追溯。

公允价值计量转成本法

这种情况更少见,通常发生在企业持有的以公允价值计量的金融资产,因追加投资等原因,对被投资单位实现了控制时。

处理逻辑: 将原金融资产转为“长期股权投资-成本法”,作为子公司纳入合并报表范围。

核心技巧(三步法):

-

确定转换日公允价值:

找到转换日(即取得控制权的日期)该项投资的公允价值,这个公允价值就是新“长期股权投资”的入账成本。

-

计算原账面价值:

同类型一,找到转换日原科目下的账面价值。

-

进行追溯调整,确认投资收益/留存收益:

- 差额处理:

转换日公允价值 - 转换日原账面价值这个差额,同样是对过去累计变动的追溯。 - 会计分录:

- 借:长期股权投资—投资成本 (转换日公允价值)

- 贷:其他权益工具投资 / 交易性金融资产 (转换日原账面价值)

- 贷:盈余公积 / 利润分配—未分配利润 (差额,调整期初留存收益)

- 贷:其他综合收益 (差额中,原计入其他综合收益的部分)

- 贷:投资收益 (差额中,原计入公允价值变动损益的部分)

- 差额处理:

【技巧总结】

- 与类型一几乎完全相同! 无论是转为权益法还是成本法,从公允价值计量转换过来,都是“追溯调整”,调整的是留存收益和其他综合收益。

- 关键区别在于后续计量: 转换完成后,成本法下按成本核算,不确认被投资单位净利润;而权益法下则需要根据被投资单位的净利润调整长期股权投资的账面价值。

权益法转公允价值计量

这种情况发生在企业因减少投资等原因,不再对被投资单位具有重大影响,但仍保留部分股权,且该股权有活跃市场报价。

处理逻辑: 将“长期股权投资-权益法”的账面价值,全部转入“其他权益工具投资”或“交易性金融资产”,并按公允价值进行后续计量。

核心技巧(三步法):

-

处置部分股权,确认处置损益:

- 按照处置比例,结转长期股权投资的账面价值(包括投资成本、损益调整、其他综合收益等),并确认处置当期的投资收益。

- 公式:

处置损益 = 处置价款 - 处置部分对应的长期股权投资账面价值

-

剩余股权的“重分类”:

- 将剩余股权的账面价值,从“长期股权投资”转入“其他权益工具投资”或“交易性金融资产”。

- 入账价值: 剩余股权在转换日(即丧失重大影响日)的公允价值。

- 会计分录:

- 借:其他权益工具投资 / 交易性金融资产 (剩余股权的公允价值)

- 贷:长期股权投资 (剩余股权的原账面价值)

- 贷:投资收益 / 投资损失 (差额)

-

结转原权益法下的其他综合收益:

- 关键一步! 需要将原计入“其他综合收益”的、与该剩余股权相关的累计金额,转入当期“投资收益”。

- 会计分录:

- 借:其他综合收益

- 贷:投资收益

- (或相反分录)

【技巧总结】

- 分两步走: 先处置,再重分类。

- 记住重分类的“新起点”: 剩余股权的入账价值是转换日的公允价值,而不是其原来的账面价值,这个公允价值与原账面价值的差额,计入当期损益。

- 别忘“其他综合收益”: 权益法下积累的其他综合收益,在此时必须结转至投资收益,这是很多考生容易忽略的点。

权益法/成本法转公允价值计量

这种情况发生在企业因减少投资等原因,丧失了对被投资单位的控制或重大影响,且持有的剩余股权有活跃市场报价。

处理逻辑: 与类型三基本相同,无论是从成本法还是权益法转出,处理的核心逻辑都是一致的。

核心技巧(三步法):

-

处置部分股权,确认处置损益:

同类型三,按比例结转账面价值,确认处置损益。

-

剩余股权的“重分类”:

- 将剩余股权的账面价值,按转换日的公允价值转入“其他权益工具投资”或“交易性金融资产”。

- 会计分录:

- 借:其他权益工具投资 / 交易性金融资产 (剩余股权的公允价值)

- 贷:长期股权投资 (剩余股权的原账面价值)

- 贷:投资收益 / 投资损失 (差额)

-

结转原权益法下的其他综合收益:

- 关键一步! 如果是从权益法转出,需要将相关的其他综合收益转入投资收益。

- 如果是成本法转出: 成本法下不确认其他综合收益,所以此步无操作。

【技巧总结】

- 与类型三高度相似! 核心区别在于“其他综合收益”的结转。

- 权益法转出: 需要结转其他综合收益。

- 成本法转出: 不涉及其他综合收益的结转。

终极技巧:一张图看懂转换

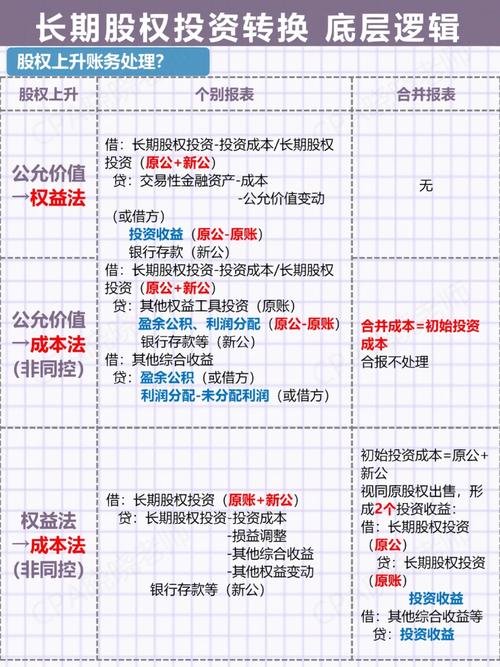

| 转换方向 | 原计量方式 | 新计量方式 | 核心处理技巧 | 关键点 |

|---|---|---|---|---|

| A → B | 公允价值计量 | 权益法 | 追溯调整,差额调整留存收益 | 新成本=转换日公允价值 |

| A → C | 公允价值计量 | 成本法 | 追溯调整,差额调整留存收益 | 新成本=转换日公允价值 |

| B → A | 权益法 | 公允价值计量 | 先处置,再重分类,结转OCI | 重分类按转换日公允价值,必须结转OCI |

| C → A | 成本法 | 公允价值计量 | 先处置,再重分类 | 重分类按转换日公允价值,不结转OCI |

| B → C | 权益法 | 成法法 | 追加投资达到控制,不追溯调整,以支付对价+原账面价值作为新成本 | 特殊情况,不追溯,形成商誉或计入营业外收入 |

| C → B | 成法法 | 权益法 | 丧失控制但保留重大影响,不追溯调整,按剩余股权的公允价值作为新成本 | 特殊情况,不追溯,差额计入投资收益 |

备考与实务建议

- 理解是王道: 不要死记硬背分录,理解“追溯调整”是为了保证会计信息可比,理解“重分类”是为了找到新的、更相关的计量起点。

- 画流程图: 自己动手画一张从不同起点(公允价值、权益法、成本法)出发,到不同终点(公允价值、权益法、成本法)的转换流程图,并标注每一步的关键处理方法。

- 区分“追溯”与“不追溯”:

- 追溯调整: 当转换是由于追加投资导致(公允→权益/成本;权益→成本),即“投资力度加大”时,通常需要追溯。

- 不追溯调整: 当转换是由于减少投资导致(权益/成本→公允),即“投资力度减弱”时,通常不追溯,而是按转换日的公允价值作为新起点。

- 关注“其他综合收益”: 这是权益法转换中的一个高频考点和易错点,权益法下积累的OCI,在丧失重大影响或控制时,必须结转至投资收益。

希望这份详细的梳理和技巧总结能帮助你彻底攻克长期股权投资的转换问题!

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/9570.html发布于 昨天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网