网贷平台受法律保护吗

摘要:

这是一个非常重要且复杂的问题,答案是:网贷平台本身是否受法律保护,关键在于它是否合法合规运营,合法合规的网贷平台受法律保护,而非法的“网贷平台”则不受法律保护,甚至本身就是违法犯罪...

摘要:

这是一个非常重要且复杂的问题,答案是:网贷平台本身是否受法律保护,关键在于它是否合法合规运营,合法合规的网贷平台受法律保护,而非法的“网贷平台”则不受法律保护,甚至本身就是违法犯罪... 这是一个非常重要且复杂的问题,答案是:网贷平台本身是否受法律保护,关键在于它是否合法合规运营,合法合规的网贷平台受法律保护,而非法的“网贷平台”则不受法律保护,甚至本身就是违法犯罪行为。

我们可以从以下几个层面来详细理解:

合法合规的网贷平台受法律保护

一个合法合规的网贷平台,其核心业务模式(信息中介)受到《中华人民共和国民法典》、《中华人民共和国合同法》(现已并入《民法典》)、《网络借贷信息中介机构业务活动管理暂行办法》等法律法规的保护。

具体体现在以下几个方面:

借贷合同的法律效力

- 平台作为信息中介,连接出借人和借款人,借款人在平台上发布的借款需求,与出借人达成合意后,会形成一份电子形式的借款合同。

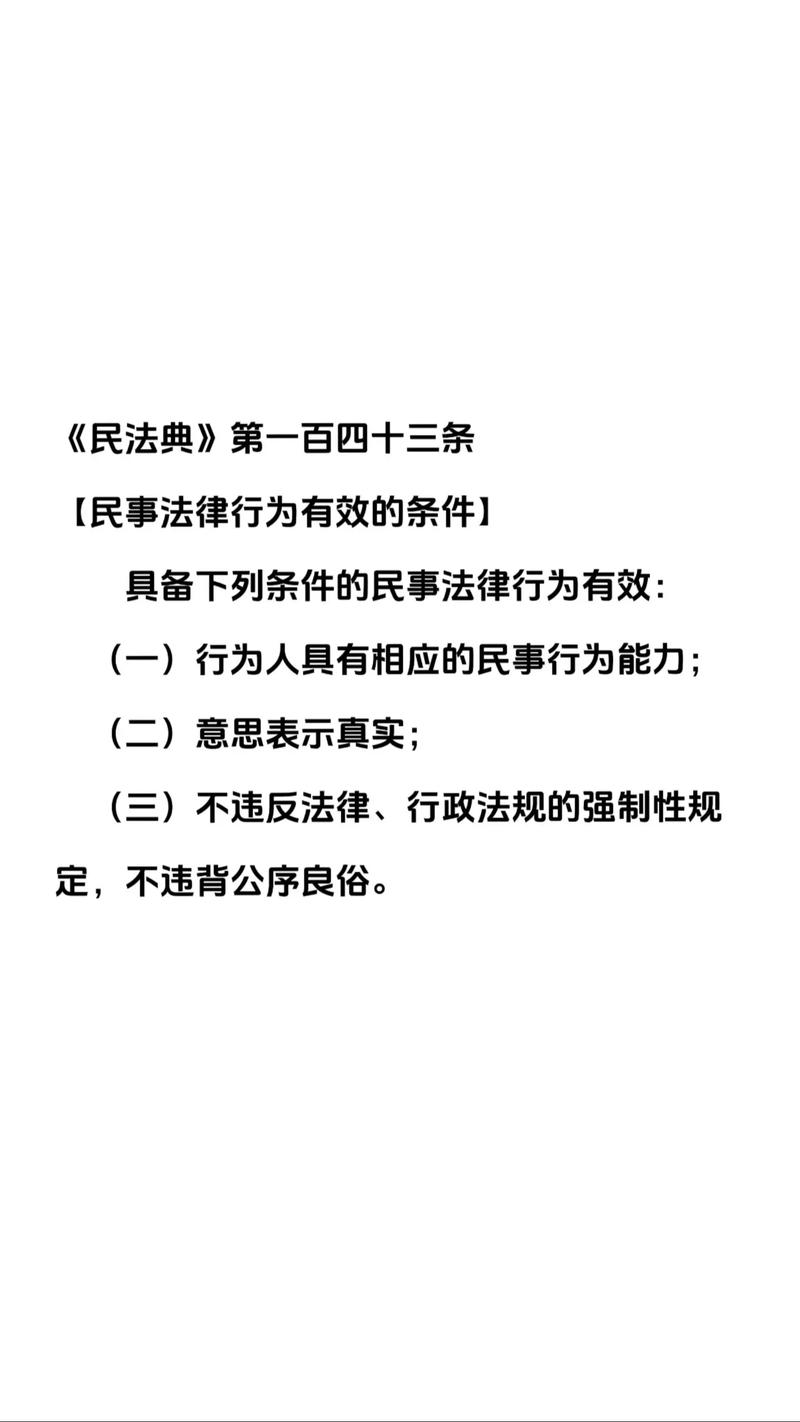

- 根据《民法典》的规定,依法成立的合同,对当事人具有法律约束力,只要借款人是完全民事行为能力人,意思表示真实,且不违反法律、行政法规的强制性规定,这份借款合同就是合法有效的。

- 如果借款人逾期不还,出借人有权依据这份有效的合同,通过法律途径(如起诉)要求借款人偿还本金、利息和逾期罚息,法院会支持出借人的合法诉求。

平台作为信息中介的地位

- 监管部门(如原银保监会)要求网贷平台必须是信息中介,而不是信用中介,这意味着平台不能:

- 设立资金池(不能归集出借人的资金)。

- 自行发放贷款。

- 提供担保或承诺保本保息。

- 平台的主要职责是提供信息发布、资信评估、信息撮合、资信管理等服务,只要平台履行了这些中介职责,并遵守了相关法规,其运营行为就是受法律保护的。

合法利息受保护

- 法律保护的是合法范围内的利息,根据最高人民法院的规定:

- 司法保护上限:借贷合同成立时一年期贷款市场报价利率(LPR)的4倍,以2025年为例,一年期LPR约为3.45%,其4倍约为13.8%,这部分利息,如果借款人逾期,出借人起诉到法院,法院会予以支持。

- 自然债务区间:年利率在24%至36%之间的利息,属于“自然债务”,如果借款人已经支付了,法院不会要求返还;但如果借款人未支付,出借人起诉要求支付,法院也不会支持。

- 绝对无效:年利率超过36%的部分,属于高利贷,是绝对无效的,即使借款人已经支付了,也可以要求平台或出借人返还多付的利息,如果平台还在以这个标准收取利息,其行为就涉嫌违法。

非法“网贷平台”不受法律保护,甚至本身就是违法

如果平台的行为超出了“信息中介”的范畴,或者从事了违法犯罪活动,那么它不仅不受法律保护,其本身的行为也是非法的。

平台从事非法放贷业务

- 如果平台未经批准,面向不特定多数人发放贷款,并收取高额利息,就可能构成“非法经营罪”,这种平台本身就是非法组织,其与借款人签订的合同也因违反法律强制性规定而无效,借款人不仅不需要偿还高额非法利息,还可以通过法律途径维权。

设立资金池,涉嫌非法吸收公众存款或集资诈骗

- 如果平台将出借人的资金汇集到自己的账户里(资金池),再进行放贷或投资,这就涉嫌“非法吸收公众存款罪”或“集资诈骗罪”,在这种情况下,平台是犯罪方,所有参与者(包括出借人和借款人)都是受害者,平台的资产会被司法机关查封、冻结,用于清退集资参与人的损失,借款人的债务关系会变得非常复杂,需要等待司法机关的处理,而不是简单的民事纠纷。

暴力催收、软暴力等违法犯罪行为

- 有些平台虽然本身是合法的,但其合作的催收公司或自身催收团队采用了暴力、威胁、骚扰、侮辱、诽谤等非法手段催收债务。

- 这些催收行为是违法犯罪的,不受法律保护,借款人遇到这种情况,应该立即报警,并保留好录音、短信、聊天记录等证据,向公安机关和监管部门投诉,借款人仍然需要偿还合法的本金和利息,但催收人员的违法行为将受到法律的严惩。

总结与建议

| 平台类型 | 法律地位 | 借贷合同效力 | 利息保护 | 催收行为 |

|---|---|---|---|---|

| 合法合规平台 | 受法律保护 | 有效 | 司法保护上限为LPR的4倍 | 合法催收受保护,非法催收违法 |

| 非法放贷平台 | 不受保护,是违法 | 无效 | 超过36%部分无效,可能构成犯罪 | 通常伴随暴力催收,严重违法 |

| 设立资金池平台 | 犯罪组织,资产被查封 | 复杂,待司法机关处理 | 非法集资,按清退方案处理 | 犯罪行为,依法严惩 |

给借款人的建议:

- 选择正规平台:尽量选择知名度高、受监管部门认可的合规平台。

- 看清合同条款:借款前仔细阅读合同,明确利率、期限、还款方式等。

- 警惕过高利息:如果年化利率远超14%,就要高度警惕,这很可能是非法高利贷。

- 拒绝非法催收:遇到暴力催收,不要害怕,立即保留证据并报警。

- 理性借贷:评估自己的还款能力,避免因过度借贷陷入困境。

给出借人的建议:

- 选择合规平台:资金安全是第一位的,合规平台有更严格的风控和资金存管机制。

- 了解借款人资质:仔细查看平台提供的借款人信息,评估其信用风险。

- 明确利率范围:确保自己的出借利率在法律保护范围内(LPR的4倍以内)。

- 分散投资:不要将所有资金投入到一个借款人或少数几个借款人中,分散风险。

法律保护的是合法的借贷关系和金融秩序,而不是纵容任何形式的违法活动,无论是出借人还是借款人,都应在法律框架内进行活动。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/9515.html发布于 03-27

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网