长期股权投资学习难点与关键点在哪?

摘要:

当然可以!学习“长期股权投资”(Long-term Equity Investment, 简称 LTI)是会计学习中一个公认的难点,因为它不仅是会计准则的集合,更深刻地体现了企业战...

摘要:

当然可以!学习“长期股权投资”(Long-term Equity Investment, 简称 LTI)是会计学习中一个公认的难点,因为它不仅是会计准则的集合,更深刻地体现了企业战... 当然可以!学习“长期股权投资”(Long-term Equity Investment, 简称 LTI)是会计学习中一个公认的难点,因为它不仅是会计准则的集合,更深刻地体现了企业战略、公司治理和财务管理的思想。

(图片来源网络,侵删)

别担心,只要遵循一个清晰的路径,把它拆解成小块,你完全可以掌握它,下面我为你设计一个从入门到精通的系统性学习方案。

学习长期股权投资的“四步走”战略

这个战略可以概括为:先搭框架,再钻细节,然后对比,最后实战。

第一步:建立宏观框架(鸟瞰图)

在学习具体会计处理之前,你必须先明白:企业为什么要进行长期股权投资?它有哪些类型?

学习动机与目的:

- 战略协同: 与供应商、客户建立稳定关系(如参股上游原料公司)。

- 业务扩张: 获取新技术、新市场、新渠道(如收购一家有潜力的初创公司)。

- 财务回报: 获取稳定的股息或资本利得。

- 控制权: 对被投资方施加重大影响或控制,以主导其经营决策。

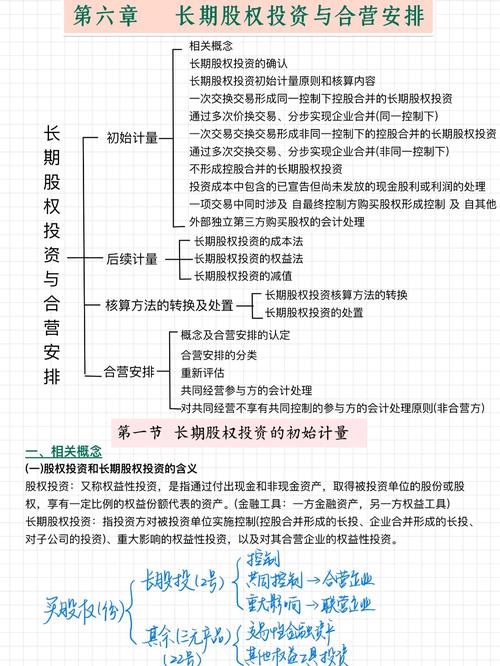

核心分类(这是整个LTI体系的基石!): 根据投资方对被投资方的影响程度,会计处理方法完全不同,你必须首先掌握这个“影响力”的划分标准:

| 影响程度 | 权益比例 | 会计处理方法 | 核心思想 |

|---|---|---|---|

| 控制 | > 50% | 成本法 | 母公司视角,将子公司纳入合并报表,像“自己人”一样处理。 |

| 共同控制 | 合同约定 | 权益法 | 视角是“合伙人”,按份额确认收益和损失。 |

| 重大影响 | 20% - 50% | 权益法 | 视角是“重要股东”,能参与决策,按份额确认收益和损失。 |

| 无重大影响 | < 20% | 以公允价值计量且其变动计入当期损益的金融资产 (FVTPL) 或 以公允价值计量且其变动计入其他综合收益的金融资产 (FVTOCI) | 视角是“财务投资者”,像炒股一样,价格变动直接影响利润或权益。 |

学习要点:

- 死记硬背这个分类表! 这是后续所有学习的基础,每次遇到LTI问题,先问自己:这个投资属于哪一类?

- 理解“控制”不仅仅是股权比例,还包括实质上的权力(如董事会席位、任免权等)。

第二步:深入核心细节(显微镜)

我们针对每一种方法,深入学习其具体会计处理。

成本法

- 适用场景: 母公司对子公司的投资。

- 核心逻辑: 母公司单独报表上,长期股权投资按初始成本计量,只有在收到现金股利时,才确认投资收益,这个收益的计算有一个关键公式:

- 投资收益 = 被投资单位宣告分派的现金股利 × 持股比例

- 这个收益不能超过“投资后产生的累积净利润”中本应享有的份额,超过的部分,视为成本的收回,冲减长期股权投资的账面价值。

- 学习要点:

- 为什么是成本法? 因为子公司是母公司资产的一部分,母公司报表上体现的是“长期资产”,其价值变动(子公司的盈亏)在母公司层面不直接体现,而是在最终的合并报表中体现。

- 练习重点: 掌握“投资收益”和“应收股利”的计算,以及“长期股权投资”何时会被冲减。

权益法

- 适用场景: 对联营企业(重大影响)和合营企业(共同控制)的投资。

- 核心逻辑: 投资方像一个“合伙人”,被投资方的净利润或净亏损,会按持股比例直接影响到投资方的利润和长期股权投资的账面价值。

- 核心会计分录(三步曲):

- 初始投资:

借:长期股权投资——成本贷:银行存款

- 确认投资收益/损失(核心步骤):

- 当被投资方实现净利润时:

借:长期股权投资——损益调整贷:投资收益

- 当被投资方发生净亏损时,做相反分录。

- 注意: 确认的损失以长期股权投资的账面价值减记至零为限。

- 当被投资方实现净利润时:

- 宣告分派现金股利:

借:应收股利贷:长期股权投资——损益调整- 注意: 这一步会冲减长期股权投资的账面价值,因为利润已经确认过了,收到的股利是部分返还。

- 初始投资:

- 学习要点:

- 为什么是权益法? 因为投资方能对被投资方的经营决策产生重大影响,其“权益”会随着被投资方的经营成果而变动,所以需要“共担风险、共享利润”。

- 练习重点: 熟练掌握“损益调整”的会计处理,理解投资收益和长期股权投资之间的联动关系。

其他:金融资产的处理

- 适用场景: 无重大影响。

- 核心逻辑: 按金融资产的准则处理,要么计入当期损益(像交易性金融资产),要么计入其他综合收益(像其他权益工具投资),相对简单,与LTI的主流思想不同,但要能区分。

第三步:掌握转换与对比(全景图)

LTI不是孤立的,投资方的影响力可能发生变化,导致会计方法的转换,这是考试的难点,也是实务中的重点。

权益法转成本法(增持至控制):

- 处理原则: 按照转换日权益法下的账面价值作为成本法下的初始投资成本。

- 关键点: 不需要追溯调整,直接“无缝切换”。

成本法转权益法(减持至重大影响):

- 处理原则: 这是最复杂的转换!需要进行追溯调整。

- 第一步:将剩余投资的账面价值,按照权益法进行调整,视同从一开始就采用权益法。

- 第二步:调整时,需要考虑购买日至处置日之间被投资方实现的净损益、其他综合收益等,并相应地调整投资收益和长期股权投资的账面价值。

- 学习要点: 一定要画时间轴!把购买日、持有期间、处置日、转换日都标出来,一步一步计算,不要急于求成。

公允价值计量转权益法(增持至重大影响):

- 处理原则: 需要将原金融资产的账面价值,按照转换日的公允价值进行结转,公允价值与账面价值的差额计入当期损益,将剩余投资按照权益法进行追溯调整。

对比总结:

- 成本法 vs 权益法: 成本法关注“收到的股利”,权益法关注“被投资方的损益”。

- 转换的本质: 会计处理方法的转换,反映了投资方对被投资方“影响力”的根本性变化,会计准则要求这种变化能够得到真实、公允的反映。

第四步:实战演练与融会贯通(实战场)

理论学得再多,不做题也是纸上谈兵。

找高质量的教材和习题:

- 国内: CPA(注册会计师)《会计》教材的长期股权投资章节是经典中的经典,例题和习题都非常全面且有深度。

- 国际: 如果学习IFRS,可以找CMA(美国注册管理会计师)或ACCA的相关教材,它们的讲解通常更侧重商业逻辑。

采用“案例分析法”:

- 找一个综合性的案例,比如一个公司从参股(20%)到控股(60%)的全过程。

- 自己动手,为每个阶段编制会计分录,计算每年的投资收益和长期股权投资余额。

- 亲手编制合并抵消分录(成本法下),理解为什么合并报表要把子公司的资产、负债、收入、费用全部“拿进来”。

建立错题本:

- 把做错的题,特别是关于转换和计算的题,整理下来。

- 分析错误原因:是概念不清?公式记错?还是计算失误?

- 定期回顾错题,确保同样的错误不再犯。

尝试“教学相长”:

- 当你觉得某个知识点(比如权益法转成本法)搞懂了,尝试用自己的话,把它讲给一个完全不懂的人听。

- 如果你能清晰地讲明白,说明你真的理解了,讲不明白的地方,就是你知识体系的漏洞。

学习心态与建议

- 耐心,耐心,再耐心: LTI是会计领域的“硬骨头”,不可能一蹴而就,遇到困难很正常,多给自己一些时间。

- 勤于画图和列表: 画股权结构图、画时间轴、做对比表,把抽象的文字和数字变得直观。

- 理解优于记忆: 不要死记硬背分录,要时刻问自己“为什么这么做?它背后的商业逻辑是什么?” 当你理解了“控制”和“重大影响”的本质,会计处理方法就会变得非常自然。

- 关联学习: 把LTI和《企业合并》、《合并财务报表》结合起来学习,它们是一个有机的整体,能让你对集团会计有更深刻的理解。

祝你学习顺利,攻克这个难关!一旦你掌握了它,你的会计水平将会有一个质的飞跃。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/9509.html发布于 前天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网