滞纳金新规上限是多少?

摘要:

核心法律依据滞纳金的法律规定主要散见于不同的法律、行政法规和部门规章中,没有一个统一的“滞纳金法”,以下是几个最核心的法律依据:《中华人民共和国行政强制法》:这是规范行政机关收取滞...

摘要:

核心法律依据滞纳金的法律规定主要散见于不同的法律、行政法规和部门规章中,没有一个统一的“滞纳金法”,以下是几个最核心的法律依据:《中华人民共和国行政强制法》:这是规范行政机关收取滞... 核心法律依据

滞纳金的法律规定主要散见于不同的法律、行政法规和部门规章中,没有一个统一的“滞纳金法”,以下是几个最核心的法律依据:

(图片来源网络,侵删)

- 《中华人民共和国行政强制法》:这是规范行政机关收取滞纳金的最核心、最直接的法律。

- 《中华人民共和国税收征收管理法》及其实施细则:专门规范税务领域滞纳金的专门法律。

- 《中华人民共和国民法典》:规范民事关系中“违约金”的基本法律,与滞纳金有本质区别。

- 各领域的单行法律:如《社会保险法》、《道路交通安全法》、《治安管理处罚法》等,其中都规定了特定领域的滞纳金或滞纳金。

最新规定与要点解析

行政领域:滞纳金 (Administrative Lates Fees)

行政领域的滞纳金,是行政机关对逾期不履行法定义务(如缴纳税款、罚款、社保费等)的单位和个人,依法加收的一种具有惩罚性质的金钱给付义务。

核心法律:《行政强制法》第四十五条

这是最新且最权威的规定,要点如下:

- 前提条件:行政机关依法作出金钱给付义务的行政决定,当事人逾期不履行的。

- 催告程序:行政机关必须先行催告,催告是强制执行前的必经程序,需要告知当事人履行义务的期限、方式和逾期不履行的法律后果。

- 滞纳金的起算点:自该行政决定履行期限届满之日起计算。

- 比例限制(最核心的变化):

- 每日按罚款数额的百分之三加处罚款,这是对罚款本身逾期未缴纳的加收标准。

- 滞纳金不得超出金钱给付义务的数额,这是一个非常重要的限制,防止“利滚利”导致的天文数字。

- 总额限制:如果滞纳金和罚款的总和,已经达到了金钱给付义务的数额,就不再加收。

- 例外情况:法律规定除有特殊规定外,这意味着个别法律(如《税收征收管理法》)可能有特殊规定,但《行政强制法》的规定是普遍适用的兜底原则。

【举例说明】 某行政机关对你处以1000元罚款,履行期限为15天,15天后你仍未缴纳。

- 从第16天起,每天加收 1000元 × 3% = 30元的滞纳金。

- 如果滞纳金累计到1000元时(大约需要34天),那么总共需要缴纳 1000元(罚款)+ 1000元(滞纳金)= 2000元。

- 从第35天起,就不再加收滞纳金了,总额锁定在2000元。

税务领域:滞纳金 (Tax Lates Fees)

税务滞纳金有专门的法律规定,与《行政强制法》的原则一致,但计算方式略有不同。

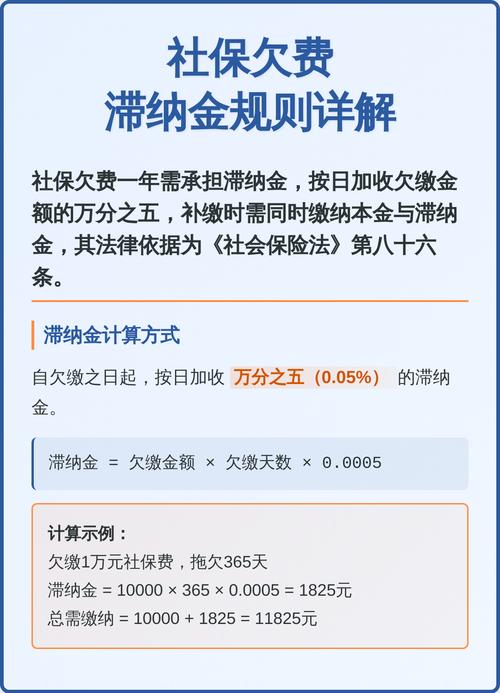

核心法律:《税收征收管理法》第三十二条

- 计算标准:从滞纳税款之日起,按日加收滞纳税款万分之五(0.05%)的滞纳金。

- 起算点:从税款缴纳期限届满次日起算。

- 与《行政强制法》的关系:税务滞纳金的计算标准(0.05%)低于《行政强制法》中针对罚款的3%标准,这是因为税收法律有特别规定,优先适用特别法。

民事领域:违约金 (Liquidated Damages)

在民事合同中,双方约定的“滞纳金”在法律性质上通常被视为“违约金”,其规定主要依据《民法典》。

核心法律:《中华人民共和国民法典》

- 定义:当事人可以约定一方违约时应当根据违约情况向对方支付一定数额的违约金。

- 调整规则(最新司法精神):

- 以实际损失为基础:法院或仲裁机构会根据当事人的请求,对违约金进行调整,约定的违约金过分高于造成的损失的,人民法院或者仲裁机构可以适当减少。

- 30%的参考标准:司法实践中,如果约定的违约金超过实际损失的30%,通常被认为是“过分高于”,当事人可以请求法院予以调低。

- 举证责任:请求调整的一方(通常是违约方)需要证明违约金过高;而守约方如果想维持高违约金,则需要证明其实际损失达到了该数额。

- 与滞纳金的区别:民事违约金的核心是补偿性为主,惩罚性为辅,其目的是弥补守约方的损失,而行政滞纳金则具有明显的惩罚性。

最新趋势与总结

- 名称规范化:法律和实践中,越来越严格地区分“行政滞纳金”和“民事违约金”,在日常语境中混用“滞纳金”的情况虽然还存在,但在法律文书和正式讨论中,区分已成为趋势。

- 保护当事人权益:无论是《行政强制法》对滞纳金总额的限制,还是《民法典》对违约金的司法调整,都体现了立法和司法对当事人权益的保护,防止因逾期而承担过重的、不合理的经济负担。

- 程序正义:行政领域强调“催告”等前置程序,确保当事人在被施加额外负担前,有知情和履行的机会。

总结表格

| 领域 | 法律依据 | 核心规定 | 计算标准 | 性质与目的 |

|---|---|---|---|---|

| 行政罚款滞纳金 | 《行政强制法》 | 催告前置 不得超过本金 总额不超过本金2倍 |

每日按罚款数额的 3% 加处罚款 | 惩罚性,强制履行行政决定 |

| 税务滞纳金 | 《税收征收管理法》 | 从滞纳税款之日起计算 | 每日按滞纳税款的 05% 加收 | 惩罚性,保障国家税收 |

| 民事合同违约金 | 《民法典》 | 可请求法院/仲裁机构调整,以实际损失为基础 | 由当事人约定,司法实践中常以损失30%为参考 | 补偿性为主,惩罚性为辅,弥补损失 |

最后建议: 如果您面临具体的滞纳金问题(如收到交通罚单、税务通知或合同违约条款),请务必查看相关法律文件的具体规定,或咨询专业律师,因为不同领域的计算方式和法律后果差异很大。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/9442.html发布于 03-26

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网