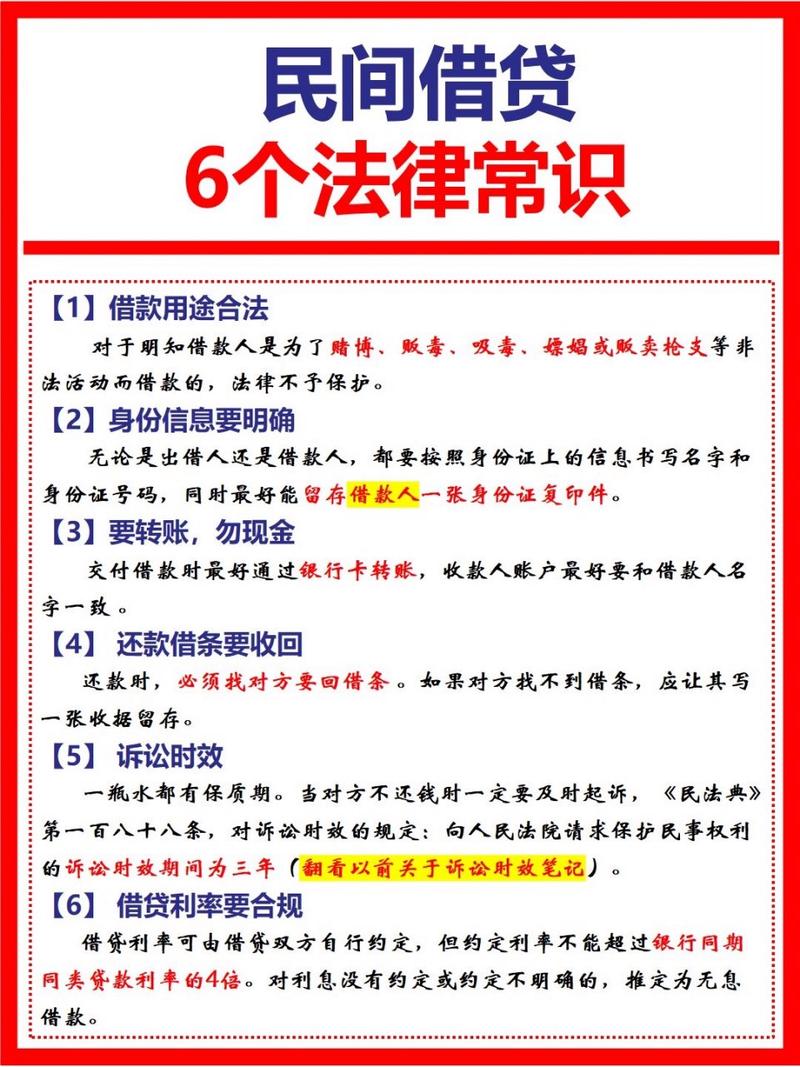

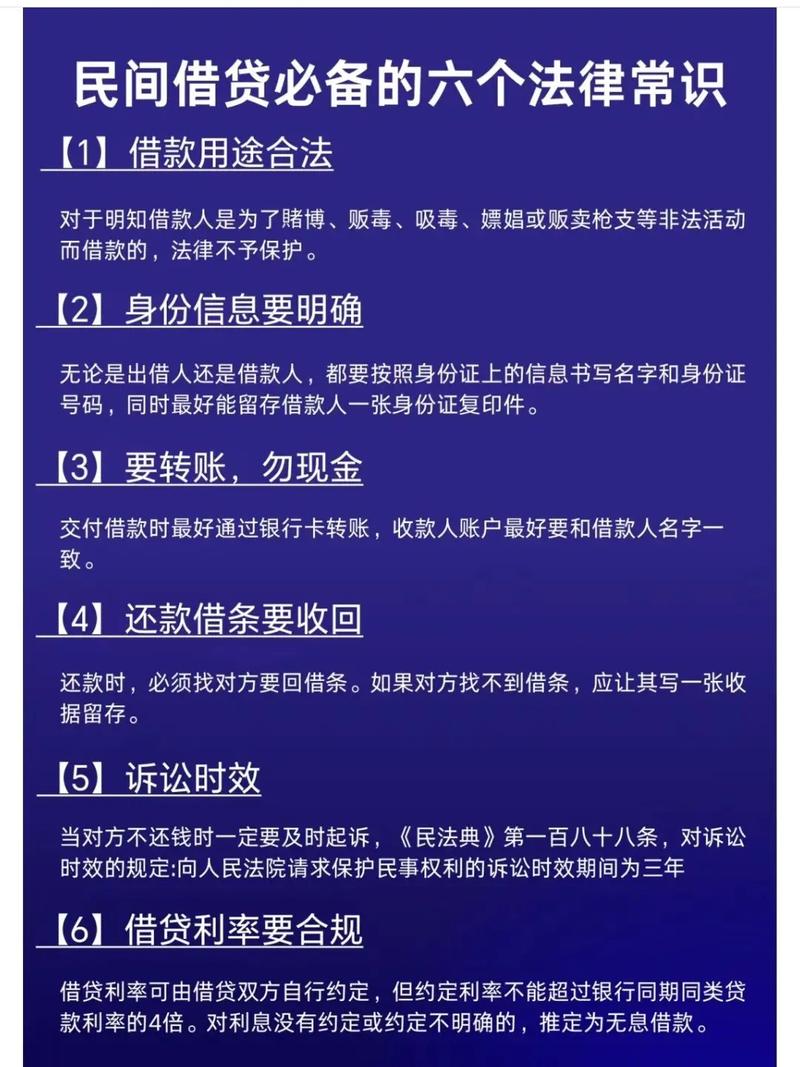

私人借贷受法律保护吗?

摘要:

这是一个非常重要且常见的问题,答案是:私人借贷(民间借贷)受法律保护,但必须满足一定的条件,并且法律只保护合法的债权,下面我将从几个关键方面为您详细解释: 核心结论:法律保护“合法...

摘要:

这是一个非常重要且常见的问题,答案是:私人借贷(民间借贷)受法律保护,但必须满足一定的条件,并且法律只保护合法的债权,下面我将从几个关键方面为您详细解释: 核心结论:法律保护“合法... 这是一个非常重要且常见的问题,答案是:私人借贷(民间借贷)受法律保护,但必须满足一定的条件,并且法律只保护合法的债权。

(图片来源网络,侵删)

下面我将从几个关键方面为您详细解释:

核心结论:法律保护“合法”的私人借贷

中国的法律体系(主要是《中华人民共和国民法典》)明确承认和保护合法的民间借贷关系,这意味着,只要您的借贷行为是合法的,一旦发生纠纷,您可以向法院提起诉讼,要求对方偿还借款。

法律依据:

- 《中华人民共和国民法典》第六百六十七条:“借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同。”

- 《中华人民共和国民法典》第六百八十条:“禁止高利放贷,借款的利率不得违反国家有关规定,借款合同对支付利息没有约定的,视为没有利息,借款合同对支付利息约定不明确,当事人不能达成补充协议的,按照当地或者当事人的交易方式、交易习惯、市场利率等因素确定利息。”

哪些私人借贷受法律保护?(满足条件)

一个受法律保护的私人借贷关系,通常需要具备以下几个要素:

(图片来源网络,侵删)

借贷双方具有相应的民事行为能力:

- 借款人和出借人都必须是年满18周岁、精神健康的成年人,或者能独立承担民事责任的法人/组织。

- 未成年人或精神病人进行的借贷行为可能无效或需要其法定代理人追认。

意思表示真实:

- 借款必须是出借人自愿借出,借款人是自愿借入,不存在欺诈、胁迫等情形。 不违反法律、行政法规的强制性规定,不违背公序良俗:**

- 这是最关键的一点,如果借贷目的是用于从事非法活动(如赌博、贩毒),那么该借贷关系本身就是非法的,不受法律保护。

- 借贷合同中不能有“砍头息”(预先在本金中扣除利息)、“利滚利”(复利)等违法条款。

必须有明确的借贷合意(证据):

- 这是发生纠纷时,主张权利的核心证据,法律上认可的“合意”证据形式包括:

- 书面借条/借款合同(最佳证据): 这是最有力、最规范的形式,一份规范的借条应包含:借款人、出借人姓名身份证号、借款金额(大小写)、借款用途、借款期限、利息约定(如有)、还款方式、违约责任、借款人亲笔签名、按手印、日期。

- 银行转账记录/微信/支付宝转账凭证: 这是证明款项已经实际交付的关键证据,转账时最好备注“借款”字样,现金交付则需要有取款凭证或其他旁证。

- 能够证明借贷事实的通讯记录: 如微信、短信聊天记录,其中明确提到了借款金额、还款时间等关键信息。

- 证人证言: 如果有第三方在场见证借款过程,其证言也可以作为证据。

利率约定合法:

- 这是近年来民间借贷领域最受关注的变化,根据最高人民法院的最新规定:

- 以一年期贷款市场报价利率(LPR)的4倍为“司法保护上限”。

- 举例: 如果当前一年期LPR是3.45%,那么司法保护上限就是 3.45% × 4 = 13.8%,双方约定的年利率如果在这个数值以下,法院予以支持。

- 利息的支付: 如果双方约定了利息,但未约定具体利率,可以参照LPR计算,如果借条上只写了“利息”但没有具体数字,通常也视为无息借款。

- “砍头息”不合法: 比如借10万元,但出借人先扣掉1万元利息,实际只给9万元,那么计算利息的本金是9万元,而不是10万元。

哪些私人借贷不受法律保护?(风险提示)

以下几种情况的借贷关系,法律将不予保护,甚至可能导致借贷行为无效:

用于非法目的的借贷:

- 如为赌博、吸毒、走私等非法活动提供的借款,因违反法律强制性规定和公序良俗,合同无效,出借人不仅无法追回本金,还可能面临法律制裁。

“套路贷”等非法金融活动:

- 这不是真正的借贷,而是以借贷为名,通过“虚增债务”、“制造虚假流水”、“肆意认定违约”等手段非法占有他人财物的犯罪行为,受害人不仅不需要偿还“债务”,还应立即报警。

利率超过法定上限的部分:

- 虽然本金和法定上限内的利息受保护,但超过LPR 4倍的高额利息部分,法院不予支持,如果借款人已经支付了超过上限的利息,可以要求出借人返还。

企业之间的借贷:

- 根据传统金融法规,企业之间直接借贷通常被认为是无效的,但现在司法实践有所放宽,如果是为了生产经营需要,且不违反法律强制性规定,也可能被认定为有效,但个人之间的借贷则没有此限制。

给出借人和借款人的实用建议

给出借人(贷款人):

- 务必打借条: 不要碍于情面,亲兄弟明算账,一份规范的书面借条是最好的“护身符”。

- 保留转账凭证: 尽量通过银行转账,并备注“借款”,避免现金交易,如果必须给现金,要有证人或录像。

- 明确约定利息: 如果收取利息,一定要在借条上明确写出年利率或月利率,并确保其不违法。

- 了解对方用途: 确保借款是用于合法、正当的用途。

- 注意诉讼时效: 借款到期后的3年内是诉讼时效,如果超过3年未主张权利,可能会丧失胜诉权(但债务本身仍然存在)。

给借款人(债务人):

- 理性借贷,量力而行: 不要为了虚荣或消费过度借贷,评估自己的还款能力。

- 看清条款再签字: 签署借条前,仔细阅读所有条款,特别是关于金额、利息、还款日期和违约责任的部分。

- 警惕“砍头息”: 确保收到的借款金额与借条上写的本金一致。

- 保留还款证据: 每次还款后,要求出借人出具收条,或通过转账并备注“还款”的方式保留证据,避免日后发生纠纷。

- 遇到“套路贷”立即报警: 如果感觉被威胁或合同条款非常苛刻,很可能遇到了“套路贷”,不要害怕,第一时间报警。

私人借贷是受法律保护的,但它不是法外之地。 法律保护的是诚实信用、合法合规的借贷行为,无论是出借人还是借款人,都应树立契约精神,保留好书面证据,明确约定权利义务,才能在发生纠纷时有效维护自身合法权益。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/9417.html发布于 03-26

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网