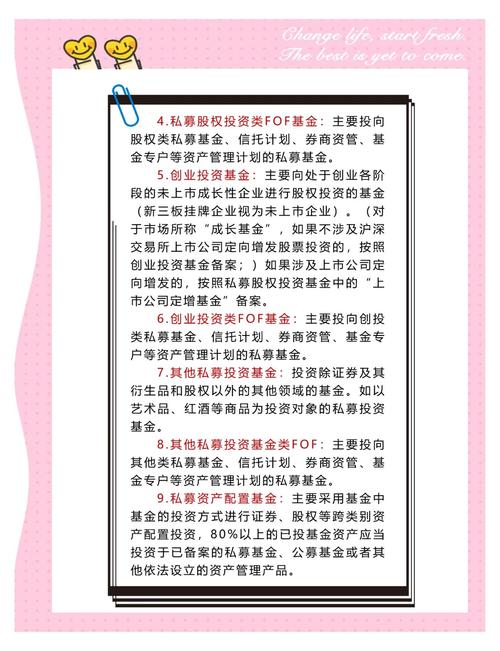

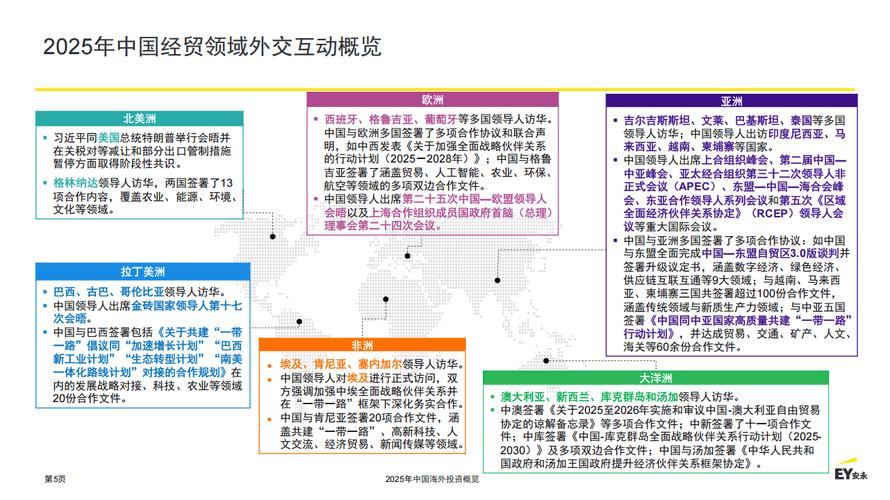

长期股权投资取得分录

摘要:

核心原则区分同一控制下企业合并:合并各方在最终控制方相同的情况下进行的合并,这类似于集团内部的资产重组,交易价格不公允,按被合并方在最终控制方合并财务报表中的账面价值份额作为初始投...

摘要:

核心原则区分同一控制下企业合并:合并各方在最终控制方相同的情况下进行的合并,这类似于集团内部的资产重组,交易价格不公允,按被合并方在最终控制方合并财务报表中的账面价值份额作为初始投... 核心原则区分

- 同一控制下企业合并:合并各方在最终控制方相同的情况下进行的合并,这类似于集团内部的资产重组,交易价格不公允。按被合并方在最终控制方合并财务报表中的账面价值份额作为初始投资成本。

- 非同一控制下企业合并:参与合并的各方在合并前后不受同一方或相同的多方最终控制,这是两个独立法人之间的交易,交易价格通常是公允的。按合并成本(即支付的对价)作为初始投资成本。

同一控制下企业合并取得的长期股权投资

在这种情况下,投资方以支付现金、转让非现金资产或承担债务方式作为合并对价。

会计分录:

借:长期股权投资 (按被合并方所有者权益在最终控制方合并报表中的账面价值 × 持股比例)

资本公积 —— 资本溢价/股本溢价 (差额,可能在借方)

贷:银行存款 / 应付账款 / 固定资产清理等 (支付的资产或承担的债务的账面价值)

资本公积 —— 资本溢价/股本溢价 (差额,可能在贷方)分录逻辑解析:

- 借方“长期股权投资”:这是核心,它的金额不是你花了多少钱,而是被投资方在“大家庭”(最终控制方)里净资产账面价值中属于你的那部分份额。

- 贷方:是你实际付出的代价,比如银行存款减少,或者你拿出一项固定资产来换。

- 差额处理:借方和贷方的差额,调整“资本公积”,如果投资成本(借方)小于付出对价(贷方),差额记在借方,冲减资本公积;如果投资成本大于付出对价,差额记在贷方,增加资本公积,如果资本公积不够冲,再冲减“盈余公积”和“未分配利润”。

非同一控制下企业合并取得的长期股权投资

在这种情况下,投资方作为购买方,需要将合并成本分摊为取得的被购买方可辨认净资产公允价值份额。

会计分录:

借:长期股权投资 (按支付的对价的公允价值)

应收股利 (如果被投资方已宣告但尚未发放的现金股利)

贷:银行存款 / 主营业务收入 / 其他业务收入 / 固定资产清理 / 无形资产 / 股本 / 资本公积等

应交税费 —— 应交增值税(销项税额)等分录逻辑解析:

-

借方“长期股权投资”:这是核心,它的金额就是你为这次交易付出的全部对价的公允价值。

- 如果是支付现金,就是银行存款的金额。

- 如果是发行权益性证券,就是该证券的公允价值(通常为发行价)。

- 如果是付出非现金资产,是该资产在交易日(购买日)的公允价值。

- 如果是承担债务,是该债务的公允价值。

- 如果是多项资产组合,是各项资产公允价值的总和。

-

贷方:是你付出的各项资产或权益的账面价值或公允价值。

- 支付现金:贷记“银行存款”。

- 付出存货:按公允价值确认收入,同时结转成本。

- 借:长期股权投资

- 贷:主营业务收入,应交税费——应交增值税(销项税额)

- 借:主营业务成本,贷:库存商品

- 付出固定资产/无形资产:按公允价值计入投资成本,按账面价值转出资产,差额计入资产处置损益。

- 借:长期股权投资,累计折旧/摊销,资产处置损益(或借方:资产处置损益)

- 贷:固定资产/无形资产,应交税费——应交增值税(销项税额)

- 发行权益性工具:按发行的股数和公允价值(发行价)计入投资成本,贷记“股本”和“资本公积——股本溢价”。

以其他方式取得的长期股权投资

除了企业合并,还可能通过以下方式取得长期股权投资,其处理方法与“非同一控制下”类似,即按支付对价的公允价值入账。

以支付现金取得

借:长期股权投资 (购买价款 + 相关税费)

贷:银行存款以发行权益性证券取得

借:长期股权投资 (发行权益性证券的公允价值)

贷:股本 (按面值计算的金额)

资本公积 —— 股本溢价 (公允价值 - 面值的差额)通过非货币性资产交换取得

- 具有商业实质:参照“非同一控制下企业合并”中付出非现金资产的处理,按换出资产的公允价值和相关税费作为长期股权投资成本。

- 不具有商业实质:按换出资产的账面价值和相关税费作为长期股权投资成本。

总结与对比表

| 取得方式 | 核心原则 | 借方:长期股权投资(成本) | 贷方:付出对价 | 关键点 |

|---|---|---|---|---|

| 同一控制下企业合并 | 按被合并方账面价值份额入账 | 被合并方净资产在最终控制方合并报表中的账面价值 × 持股比例 | 支付资产的账面价值 | 不承认交易损益,差额调整资本公积。 |

| 非同一控制下企业合并 | 按合并对价的公允价值入账 | 支付对价的公允价值总额 | 支付资产的账面价值或公允价值 | 承认交易损益(如资产处置损益)。 |

| 其他方式(购买、发行证券等) | 按支付对价的公允价值入账 | 支付对价的公允价值总额 | 支付资产的账面价值或公允价值 | 处理逻辑与非同一控制下合并类似。 |

示例

例1:同一控制下合并 A公司和B公司同受C公司100%控制,A公司支付1000万元银行存款,取得了B公司80%的股权,合并日,B公司在C公司合并报表中的净资产账面价值为1200万元。

- A公司的会计分录:

- 长期股权投资成本 = 1200万元 × 80% = 960万元

- 付出对价 = 1000万元

- 差额 = 1000 - 960 = 40万元(冲减资本公积)

- 分录:

借:长期股权投资 9,600,000 资本公积 —— 资本溢价 400,000 贷:银行存款 10,000,000

例2:非同一控制下合并 D公司(独立于E公司)支付2000万元银行存款,从F公司手中购买了E公司60%的股权,E公司可辨认净资产公允价值为3000万元。

- D公司的会计分录:

- 长期股权投资成本 = 支付的对价 = 2000万元

- 分录:

借:长期股权投资 20,000,000 贷:银行存款 20,000,000 - 注:此处不确认商誉,商誉是在编制合并报表时,将长期股权投资成本与应享有被投资方可辨认净资产公允价值份额(3000万×60%=1800万)的差额(2000万-1800万=200万)确认为商誉。

希望这个详细的解释和表格能帮助你完全理解长期股权投资的取得分录!

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/9383.html发布于 03-25

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网