骗取贷款与贷款诈骗罪,如何区分?

摘要:

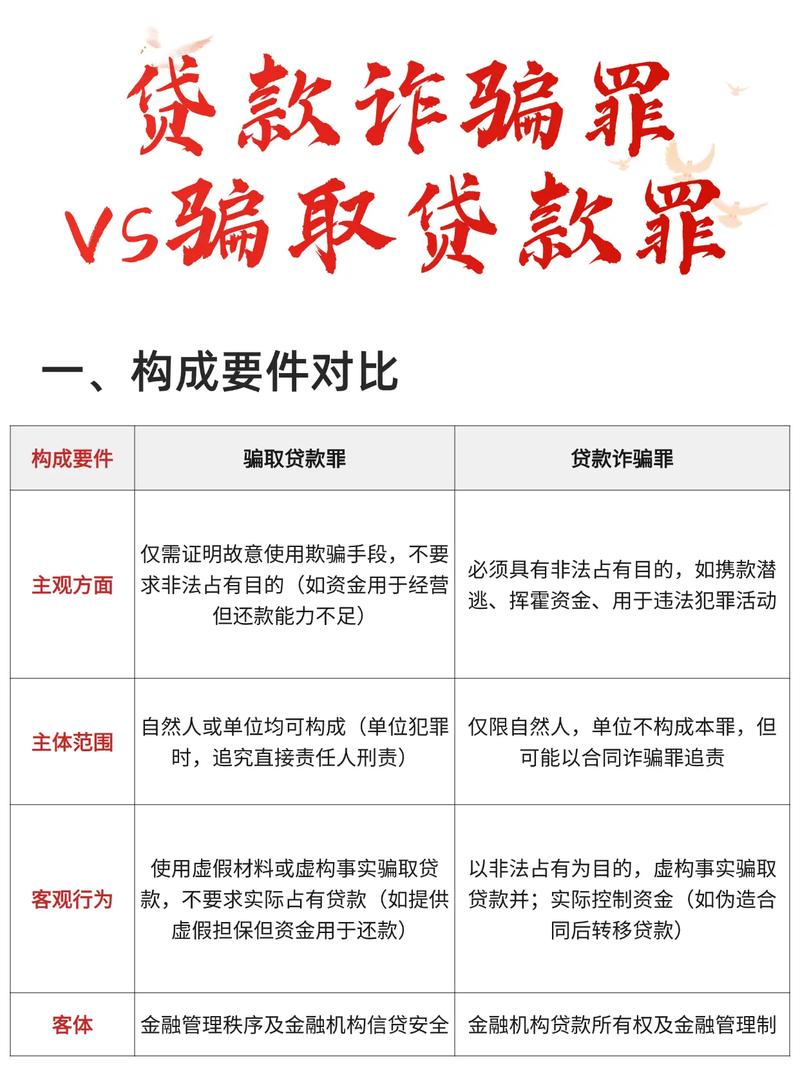

核心区别:主观目的这是区分两个罪名的根本标准,贷款诈骗罪:主观目的:非法占有,行为人从申请贷款的那一刻起,就根本没有打算偿还贷款,其目的就是将银行的贷款据为己有,用于挥霍、转移、隐...

摘要:

核心区别:主观目的这是区分两个罪名的根本标准,贷款诈骗罪:主观目的:非法占有,行为人从申请贷款的那一刻起,就根本没有打算偿还贷款,其目的就是将银行的贷款据为己有,用于挥霍、转移、隐... 核心区别:主观目的

这是区分两个罪名的根本标准。

(图片来源网络,侵删)

-

贷款诈骗罪:

- 主观目的:非法占有。

- 行为人从申请贷款的那一刻起,就根本没有打算偿还贷款,其目的就是将银行的贷款据为己有,用于挥霍、转移、隐匿,最终让银行蒙受损失,这是一种“骗钱跑路”的恶意。

-

骗取贷款罪:

- 主观目的:获取贷款,但不以非法占有为目的。

- 行为人确实有使用贷款的意图,比如用于生产经营,但由于不符合贷款条件(如资质不够、抵押物不足等),于是通过伪造材料等欺骗手段来获得贷款,其内心深处还是希望项目成功,并最终能还上贷款,这是一种“先拿到钱再说”的侥幸或冒险心态,而非直接占有。

简单比喻:

- 贷款诈骗罪:就像一个“职业骗子”,专门找银行借钱,借到钱后就消失,钱被他消费或藏起来了。

- 骗取贷款罪:像一个“资质不足的创业者”,他真的想做生意,但银行不批贷,于是他伪造了假合同去骗取贷款,希望生意成功后能连本带利还上,但如果最后生意失败,还不上钱,就构成了此罪。

多维度对比分析表

| 对比维度 | 贷款诈骗罪 | 骗取贷款罪 |

|---|---|---|

| 主观目的 | 以非法占有为目的,核心是“占有”,不想还。 | 不以非法占有为目的,核心是“获取贷款”,希望偿还。 |

| 侵犯客体 | 复杂客体,既侵犯了银行等金融机构的贷款所有权,也破坏了国家的金融管理秩序。 | 简单客体,主要侵犯了国家的金融管理秩序和金融机构的信贷资金安全。 |

| 犯罪主体 | 自然人,单位不能构成本罪。 | 自然人或单位,既可以由个人实施,也可以由公司、企业等单位实施。 |

| 立案/入罪标准 | 没有数额要求,只要行为人实施了以非法占有为目的的贷款诈骗行为,原则上就构成犯罪(实践中也有“数额较大”的追诉标准,但门槛相对较低)。 | 有明确的数额要求,根据最高检、公安部相关规定,必须满足以下条件之一: 骗取贷款数额在100万元以上的; 造成直接经济损失数额在20万元以上的; 虽未达到上述数额标准,但多次骗取贷款的。 |

| 量刑标准(刑法条文) | 《刑法》第193条 数额较大:5年以下有期徒刑或者拘役,并处2万元以上20万元以下罚金。 数额巨大或有其他严重情节:5年以上10年以下有期徒刑,并处5万元以上50万元以下罚金。 数额特别巨大或有其他特别严重情节:10年以上有期徒刑或者无期徒刑,并处5万元以上50万元以下罚金或者没收财产。 |

《刑法》第175条之一 给银行或者其他金融机构造成重大损失或有其他严重情节的:处3年以下有期徒刑或者拘役,并处或者单处罚金。 给银行或者其他金融机构造成特别重大损失或有其他特别严重情节的:处3年以上7年以下有期徒刑,并处罚金。 |

| 与“拒不执行判决、裁定罪”的关系 | 如果行为人非法占有贷款后,经法院判决仍不归还,可能同时构成贷款诈骗罪和拒不执行判决、裁定罪,数罪并罚。 | 如果行为人骗取贷款后,因经营不善等原因无法归还,经法院判决后有能力执行而拒不执行,则可能从骗取贷款罪转化为拒不执行判决、裁定罪,或者两罪并罚。 |

司法实践中的认定难点

在实践中,如何判断行为人“是否具有非法占有的目的”是最大的难点,司法机关不会仅凭行为人的一面之词来判断,而是会根据客观事实进行综合推定。

(图片来源网络,侵删)

通常被认定为“以非法占有为目的”的情形(贷款诈骗罪的迹象):

- 贷款用途明显异常:将贷款用于高风险投机(如赌博、炒期货)、挥霍浪费(如购买奢侈品、豪华旅游)、偿还个人债务等,而不是用于正常的生产经营活动。

- 贷款后行为表现:取得贷款后,携款潜逃、隐匿行踪、更换联系方式,或故意逃避银行催收。

- 还款能力与意愿:在申请贷款时,就根本没有偿还能力(如已资不抵债),并且提供了虚假的担保或抵押物。

- 转移、隐匿资产:取得贷款后,迅速将资产转移、变卖、赠与他人,或以明显不合理的低价转让财产,意图逃避债务。

- 贷款后销声匿迹:取得贷款后,关闭企业、停止经营,让企业陷入“空壳”状态。

反之,如果行为人将贷款用于承诺的经营活动,积极创造还款条件,在无法偿还时能主动与银行沟通,寻求展期或解决方案,则更倾向于认定为骗取贷款罪。

一个案例说明

案情: 张三想开一家餐厅,但自有资金不足,向银行申请贷款100万元,银行要求其提供年营业额500万的证明和房产抵押,张三没有达到标准,于是伪造了一份虚假的年营业额600万的合同,并用朋友的房产作抵押(朋友不知情),成功获得了贷款,之后,餐厅因经营不善倒闭,导致100万元贷款无法偿还,银行发现合同系伪造后报案。

分析:

(图片来源网络,侵删)

- 张三的主观目的:他申请贷款是为了开餐厅,是用于生产经营的,他内心希望餐厅能成功赚钱来还贷,虽然他用了欺骗手段,但目的不是一开始就想把这100万占为己有。不构成贷款诈骗罪。

- 张三的客观行为:他伪造了关键材料,骗取了银行贷款,且数额巨大(100万元),并最终造成了银行重大损失。

- 张三的行为构成了骗取贷款罪。

如果案情变一下: 张三根本没有开餐厅的打算,他伪造材料骗取100万贷款后,立刻将钱全部用于网络赌博,输得一干二净,然后更换手机号,躲到外地。

分析:

- 张三的主观目的:他申请贷款就是为了骗钱去赌博,根本没有偿还意愿,贷款到手后,他立即用于挥霍并逃避,这充分证明其“非法占有”的目的。

- 张三的行为构成了贷款诈骗罪。

| 特征 | 贷款诈骗罪 | 骗取贷款罪 |

|---|---|---|

| 核心 | 想骗钱,不想还 | 想借钱,希望还 |

| 心态 | 直接恶意占有 | 侥幸冒险心态 |

| 后果 | 刑事责任重,起点高 | 刑事责任相对较轻,但有数额门槛 |

| 关键 | 证明“非法占有目的” | 证明“欺骗手段”和“重大损失” |

理解这两个罪名的区别,对于企业和个人在融资过程中合法合规经营至关重要,任何形式的贷款欺诈都可能导致严重的法律后果,但根据主观意图的不同,其法律性质和严厉程度也截然不同。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/9276.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网