年利率超多少不受法律保护?

摘要:

这是一个非常重要且常见的问题,根据中国现行的法律规定,年利率超过36%的部分,绝对不受法律保护,理解这个问题需要更细致的划分,因为法律对不同利率区间的保护程度是不同的,我们可以将借...

摘要:

这是一个非常重要且常见的问题,根据中国现行的法律规定,年利率超过36%的部分,绝对不受法律保护,理解这个问题需要更细致的划分,因为法律对不同利率区间的保护程度是不同的,我们可以将借... 这是一个非常重要且常见的问题,根据中国现行的法律规定,年利率超过36%的部分,绝对不受法律保护。

(图片来源网络,侵删)

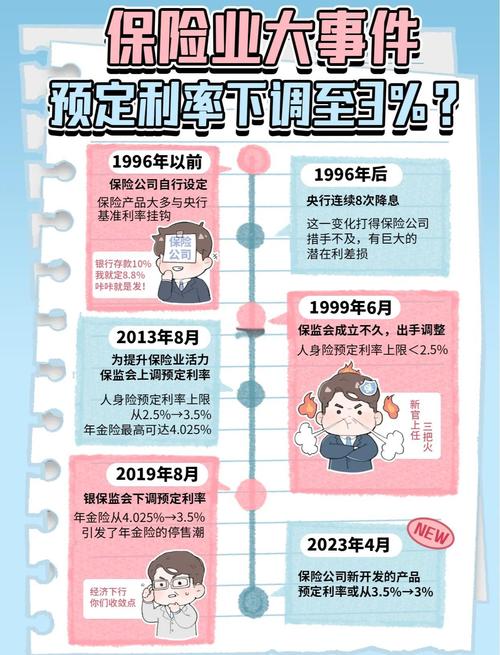

理解这个问题需要更细致的划分,因为法律对不同利率区间的保护程度是不同的,我们可以将借贷利率分为三个主要区间,这主要依据最高人民法院于2025年8月20日修订并发布的《关于审理民间借贷案件适用法律若干问题的规定》。

核心结论:三个利率区间

根据最新司法解释,民间借贷的利率保护主要分为以下三个区间:

第一区间:司法保护区(年利率0% - 14.8%)

- 利率范围: 不超过合同成立时一年期贷款市场报价利率(LPR)的4倍。

- 法律效力: 完全受法律保护。

- 说明: 一年期LPR约为3.45%(此数据会定期调整),其4倍约为13.8%,为了方便计算和记忆,通常可以简化为8%(这是基于之前LPR水平形成的普遍认知,实践中以合同成立时LPR的4倍为准),在这个区间内,借款人必须按照合同约定支付利息,如果借款人拒绝支付,出借人可以向法院起诉,法院会强制借款人偿还本金和合法利息。

第二区间:自然债务区 / 灰色地带(年利率14.8% - 36%)

- 利率范围: 超过合同成立时一年期LPR的4倍,但未超过36%。

- 法律效力: 部分受保护,但出借人无权强制追索。

- 借款人已支付: 如果借款人已经按照这个高利率支付了利息,那么已经支付的部分是有效的,借款人不能要求返还。

- 借款人未支付: 如果借款人没有支付,或者已经支付后想反悔,出借人起诉到法院,法院对于超过14.8%但低于36%的这部分利息,不予支持,也就是说,法院只保护不超过14.8%的利息,超过的部分,借款人可以拒绝支付。

第三区间:无效区(年利率超过36%)

- 利率范围: 超过年利率36%。

- 法律效力: 绝对无效,不受任何法律保护。

- 借款人已支付: 如果借款人已经支付了超过36%的利息,可以向法院起诉,要求出借人返还,法院会支持借款人的请求,判决出借人返还多收的利息。

- 借款人未支付: 如果借款人尚未支付,出借人无权要求支付,即使合同中约定了这么高的利率,该约定条款也是无效的。

总结与对比

| 利率区间 | 法律保护状态 | 借款人已支付利息 | 借款人未支付利息 |

|---|---|---|---|

| ≤ 14.8% | 司法保护区 (完全有效) | 不可要求返还 | 必须支付,法院强制支持 |

| 8% - 36% | 自然债务区 (部分有效) | 有效,不可要求返还 | 无效,可拒绝支付,法院不支持出借人 |

| > 36% | 无效区 (绝对无效) | 无效,可要求返还 | 无效,无需支付 |

重要注意事项

-

利率计算基础: 法律保护的是年利率,如果合同约定的是月利率或日利率,需要换算成年利率进行比较。

- 年利率 = 月利率 × 12

- 年利率 = 日利率 × 365

-

“砍头息”问题: 这是民间借贷中的常见陷阱,借款10,000元,合同写明月息2分(年化24%),但出借人先扣除第一个月的利息200元,实际只给借款人9,800元,在这种情况下,实际本金是9,800元,而不是10,000元,计算利息时应以实际收到的金额(9,800元)为本金。

(图片来源网络,侵删)

(图片来源网络,侵删) -

复利问题: 法律不鼓励利滚利(复利),通常情况下,只允许对逾期未还的本金计算罚息或逾期利息,而不能将前期未付的利息计入后期本金再次计算利息。

-

LPR的变动: LPR是浮动的,由中国人民银行每月公布,判断利率是否受保护,关键看“合同成立时”的LPR水平,而不是起诉时的LPR水平。

给借款人的建议

- 仔细阅读合同: 在借款前,务必看清合同中约定的利率是年利率、月利率还是日利率。

- 警惕高利贷: 任何承诺年化收益率超过14.8%的借贷产品都需要格外警惕,超过36%的则绝对不要碰。

- 保留证据: 保留好借条、转账记录、聊天记录等所有相关证据,以便在发生纠纷时维护自己的合法权益。

- 遇到问题及时求助: 如果已经支付了高额利息,或被暴力催收,应及时向公安机关或法院寻求帮助。

年利率超过36%的部分是法律明确禁止的“高压线”,而超过14.8%但低于36%的部分则处于法律的“灰色地带”,了解这些规定,可以帮助你在借贷关系中更好地保护自己。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/910.html发布于 2025-12-17

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网