集资诈骗与普通诈骗,核心区别在哪?

摘要:

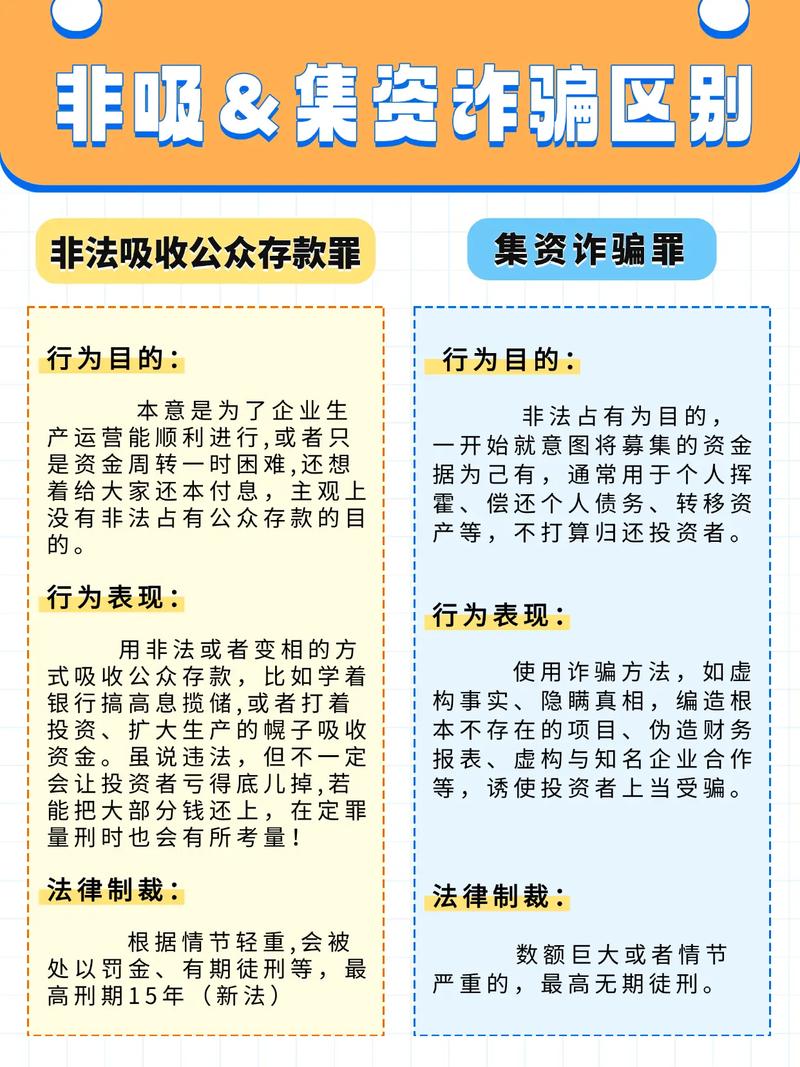

集资诈骗是诈骗的一种特殊形式,它披着“集资”的外衣,利用了“集资”这一合法形式作为掩护,但其核心目的就是非法占有他人财物,下面我们从几个核心维度来详细对比它们的区别,核心定义诈骗罪...

摘要:

集资诈骗是诈骗的一种特殊形式,它披着“集资”的外衣,利用了“集资”这一合法形式作为掩护,但其核心目的就是非法占有他人财物,下面我们从几个核心维度来详细对比它们的区别,核心定义诈骗罪... 集资诈骗是诈骗的一种特殊形式,它披着“集资”的外衣,利用了“集资”这一合法形式作为掩护,但其核心目的就是非法占有他人财物。

下面我们从几个核心维度来详细对比它们的区别。

核心定义

-

诈骗罪 (普通诈骗)

- 定义:指以非法占有为目的,使用虚构事实或者隐瞒真相的方法,骗取数额较大的公私财物的行为。

- 核心:虚构事实、隐瞒真相,冒充公检法、冒充客服、刷单返利、虚假中奖等,骗局的“项目”本身往往是凭空捏造的,与任何合法的商业活动无关。

-

集资诈骗罪

- 定义:指以非法占有为目的,使用诈骗方法非法集资,数额较大的行为。

- 核心:以“集资”为名,行诈骗之实,它必须有一个“集资”的载体,比如一个看似合法的投资项目、一个公司、一个基金等,这个载体是骗局的“外壳”,用以吸引投资者。

主要区别对比表

| 区别维度 | 集资诈骗罪 | 普通诈骗罪 |

|---|---|---|

| 行为方式 | 以“集资”为幌子,通常会设立一个或多个看似合法的投资项目、公司、基金、虚拟货币、养老公寓等,以“高回报、低风险”、“保本付息”等为诱饵,公开或半公开地向不特定多数人募集资金。 | 直接虚构事实或隐瞒真相,不依赖任何“集资”的合法外衣,直接编造谎言,冒充警察说你涉嫌洗钱,要求转账到“安全账户”;谎称中奖需要先交手续费。 |

| 对象范围 | 不特定的多数人,犯罪分子会通过广告、传单、互联网、口口相传等方式,面向社会公众进行宣传,吸引不特定的、大量的投资者。 | 可以是特定的人,也可以是不特定的人,可以是针对某个具体目标(如电信诈骗随机拨打号码),也可以是针对特定群体(如针对老年人的保健品诈骗),但通常不像集资诈骗那样具有大规模、公开募集的特征。 |

| “项目”性质 | 虚假或根本不存在,所谓的“投资项目”是虚构的,或者虽然有项目,但资金完全被用于个人挥霍、支付后续投资者的“利息”(庞氏骗局),而不是用于项目本身的发展。 | 完全虚构,与任何实体或项目无关,骗局的核心就是谎言本身,没有实体支撑。“刷单”这个行为是存在的,但骗子承诺的“高额返利”是虚构的。 |

| 法律定性 | 属于金融诈骗犯罪的一种,是破坏国家金融管理秩序的犯罪,因为它严重干扰了正常的金融活动。 | 属于侵犯财产类犯罪,主要侵犯的是公私财产的所有权。 |

| 立案标准与量刑 | 立案门槛更高,但量刑更重。 • 立案标准:要求“数额较大”(通常个人20万以上,单位100万以上)才予立案。 • 量刑:最高可判处无期徒刑,并处罚金或没收财产,因为其社会危害性极大。 |

立案门槛相对较低,量刑较轻。 • 立案标准:一般3000元至1万元以上即可立案(各省标准不同)。 • 量刑:最高可判处十年以上有期徒刑,并处罚金。 |

一个形象的比喻

为了更好地理解,我们可以用一个比喻:

-

普通诈骗:就像一个街头假古董骗子,他拿着一个仿制的“古董”对你说:“这是刚出土的宝贝,价值连城,便宜卖给你。” 整个过程就是直接的虚构和欺骗,没有包装。

-

集资诈骗:就像一个“庞氏骗局”的金融大亨,他租下豪华的写字楼,请来专业的团队,印制精美的宣传册,开动新闻发布会,告诉你他正在开发一个革命性的“区块链农业技术项目”,现在内部认购,年化收益50%,他用合法的商业运作形式(集资)包装了其非法占有资金的本质(诈骗)。

两者之间的联系与转化

集资诈骗和普通诈骗并非完全割裂,它们之间存在转化关系:

-

集资诈骗是诈骗的特殊类型:从本质上讲,集资诈骗完全符合诈骗罪的构成要件(以非法占有为目的+使用欺骗手段+骗取财物),集资诈骗罪在刑法理论上是诈骗罪的特殊法条,当一个行为同时符合普通诈骗和集资诈骗的构成要件时,优先适用更特殊的“集资诈骗罪”。

-

普通诈骗可以升级为集资诈骗:一个普通的诈骗犯,如果他的骗局规模扩大,开始面向不特定的多数人,并设立了一个“投资公司”或“基金会”作为外壳来募集资金,那么他的行为就可能从普通诈骗转化为集资诈骗。

| 特征 | 集资诈骗 | 普通诈骗 |

|---|---|---|

| 核心手段 | 以集资为名 | 直接虚构事实 |

| 欺骗载体 | 假借“投资项目”、“公司”等合法外衣 | 无实体,纯谎言 |

| 目标人群 | 不特定的社会公众 | 可以是特定或不特定的人 |

| 社会危害 | 扰乱金融秩序,受害者众多,金额巨大 | 侵犯个人财产,危害相对分散 |

| 法律后果 | 量刑更重,最高可至无期徒刑 | 量刑相对较轻,最高十年以上 |

在实际生活中,当我们遇到一个看似是“投资”的项目时,一定要警惕其是否属于集资诈骗,关键判断点在于:这个投资项目是否真实?资金流向是否清晰?承诺的回报是否远超市场正常水平? 如果答案是模糊的、夸大的,那么就要高度警惕,避免落入集资诈骗的陷阱。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/9064.html发布于 昨天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网