长期投资转长期股权投资,会计处理如何变?

摘要:

在现行的《企业会计准则》下,“长期投资”这个科目名称已经很少使用了,它通常是一个比较笼统的概念,可能指代持有至到期投资、可供出售金融资产,或者是一些不符合其他分类标准的非流动资产,...

摘要:

在现行的《企业会计准则》下,“长期投资”这个科目名称已经很少使用了,它通常是一个比较笼统的概念,可能指代持有至到期投资、可供出售金融资产,或者是一些不符合其他分类标准的非流动资产,... 在现行的《企业会计准则》下,“长期投资”这个科目名称已经很少使用了,它通常是一个比较笼统的概念,可能指代持有至到期投资、可供出售金融资产,或者是一些不符合其他分类标准的非流动资产。

而长期股权投资是一个有明确定义的会计科目,它通常指对被投资单位实施控制、共同控制或重大影响的权益性投资。

您提到的“长期投资转长期股权投资”,在会计实践中,最常见的情况是:

将“可供出售金融资产”(一种常见的“长期投资”)转换为“长期股权投资”。

这种情况通常发生在企业增持对另一家公司的股份,从而从被动持有转变为能够施加重大影响甚至实施控制的时候。

下面,我将围绕这个最典型的场景,为您详细解释转换的条件、会计处理以及示例。

转换的条件与原因

企业为什么会进行这种转换?根本原因是持股比例和影响力的变化。

| 投资类型 | 持股比例 | 影响力 | 核心特征 |

|---|---|---|---|

| 可供出售金融资产 | < 20% | 重大影响以下(无控制、无共同控制、无重大影响) | 以公允价值计量,其变动计入其他综合收益。 |

| 长期股权投资 | ≥ 20% | 重大影响或以上(重大影响、共同控制、控制) | 通常采用权益法(重大影响)或成本法(控制、共同控制)核算。 |

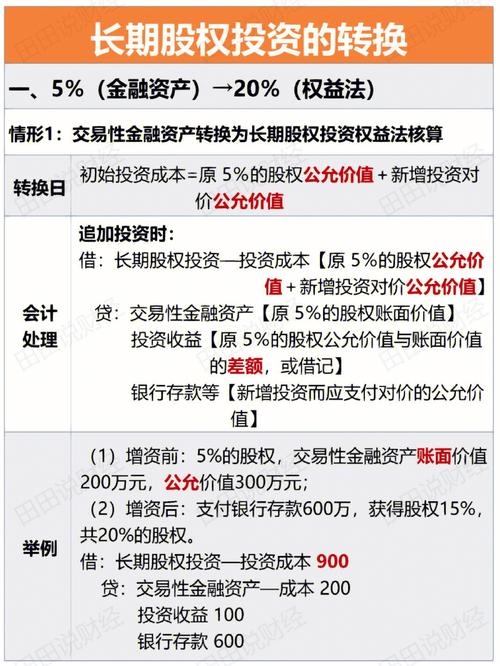

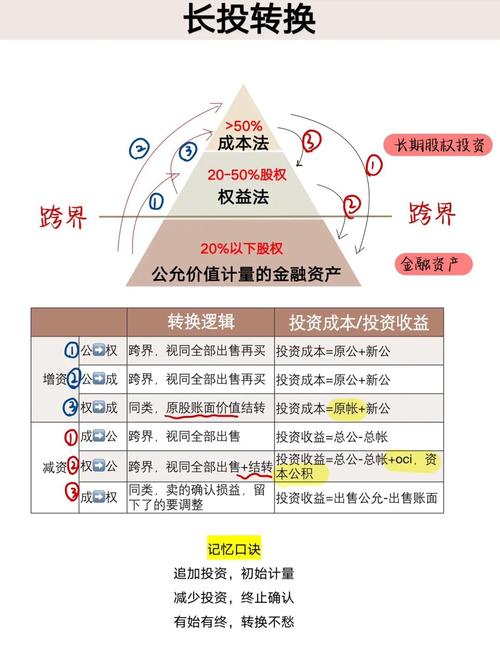

转换的触发点: 当企业通过追加投资等方式,导致对被投资单位的持股比例从低于20%增加到20%或以上,并且能够对被投资单位施加重大影响时,就需要将该投资从“可供出售金融资产”重分类为“长期股权投资”。

会计处理原则

转换的核心原则是“重分类”而非“处置再购入”,这意味着投资的本质没有改变,只是计量属性和核算方法发生了变化。

核心会计处理步骤:

-

确定转换日的公允价值:

- 转换日,即企业对被投资单位具有重大影响的日期。

- 需要确定“可供出售金融资产”在转换日的公允价值,这个公允价值通常就是该资产的账面价值(因为可供出售金融资产本身就是按公允价值计量的)。

-

确定长期股权投资的初始投资成本:

- 长期股权投资的初始投资成本 = 原持有的可供出售金融资产的公允价值 + 新增投资的成本。

-

处理原资产账面价值与公允价值的差额:

- 由于原可供出售金融资产的账面价值已经等于其公允价值,所以两者之间通常没有差额。

- 有一个非常重要的特殊处理:原计入其他综合收益的累计公允价值变动。

- 企业需要将原计入“其他综合收益”的累计公允价值变动(无论是借方余额还是贷方余额)转入当期“投资收益”。

-

确定新增投资的成本:

新增投资的成本,是企业为取得这部分新增股份所实际支付的对价(如银行存款、非货币性资产等公允价值)。

会计分录示例

假设A公司原持有B公司10%的股份,将其划分为“可供出售金融资产”,2025年1月1日,A公司又斥资5,000万元,从第三方手中购买了B公司15%的股份,至此,A公司合计持有B公司25%的股份,能够对B公司施加重大影响,转换日,原持有的10%股份的公允价值(即账面价值)为3,000万元,原持有期间,该股份计入“其他综合收益”的累计利得为200万元。

会计处理如下:

追加投资时(确认新增部分): A公司支付了5,000万元,获得了15%的股份。

- 借:长期股权投资——投资成本 50,000,000

- (新增投资的成本)

- 贷:银行存款 50,000,000

重分类并结转原资产价值时: 将原持有的“可供出售金融资产”重分类为“长期股权投资”,并结转其累计公允价值变动。

- 借:长期股权投资——投资成本 30,000,000

- (原持有的10%股份的公允价值)

- 借:其他综合收益 2,000,000

- (将原计入其他综合收益的累计利得转入投资收益)

- 贷:可供出售金融资产——成本 28,000,000

- (假设原成本为2,800万)

- (注:这里贷方是资产的账面价值,即成本±公允价值变动后的余额)

- 贷:投资收益 2,000,000

- (确认因重分类导致的投资收益)

- (借贷平衡:30M + 2M = 28M + 2M + 2M? 这里需要更精确的科目对应,我们来看一个更清晰的例子)

更清晰的完整示例

背景:

- A公司持有B公司15%股份,分类为“可供出售金融资产”。

- 该资产的成本为1,000万元。

- 转换日,其公允价值为1,200万元,其中累计计入“其他综合收益”的金额为200万元(贷方)。

- A公司追加投资,支付3,000万元,取得B公司15%的股份,合计持有30%,对B公司有重大影响。

转换日会计处理:

第一步:确认新增投资

- 借:长期股权投资——投资成本 30,000,000

- 贷:银行存款 30,000,000

第二步:重分类并结转原资产 将原“可供出售金融资产”的账面价值转入“长期股权投资”。

- 借:长期股权投资——投资成本 12,000,000

- (原资产的公允价值1,200万)

- 贷:可供出售金融资产——成本 10,000,000

- (原资产的账面成本)

- 贷:可供出售金融资产——公允价值变动 2,000,000

- (原资产的累计公允价值变动)

第三步:结转原计入其他综合收益的累计利得 这是转换会计处理中非常关键的一步。

- 借:其他综合收益 2,000,000

- 贷:投资收益 2,000,000

最终结果:

- 长期股权投资的初始投资成本 = 原公允价值(1,200万) + 新增投资成本(3,000万) = 4,200万元。

- A公司确认了200万元的投资收益,这来自于重分类过程中将原计入其他综合收益的利得转入。

- 转换完成后,该投资将采用权益法进行后续核算。

其他可能的情况

除了“可供出售金融资产”转“长期股权投资”,理论上还存在其他转换路径,但较为少见:

-

持有至到期投资转长期股权投资:

- 这通常发生在企业违反了“持有至到期投资”的持有意图(在到期日前大量出售),且其剩余部分又因为追加投资而获得了重大影响。

- 处理原则类似:先按账面价值(摊余成本)结转,然后考虑其公允价值与账面价值的差异,如果存在差异,通常计入“投资收益”。

-

其他非流动金融资产转长期股权投资:

如果企业持有的一项非流动金融资产(如非上市股权)的公允价值无法可靠计量,原本可能被分类为“以摊余成本计量的金融资产”或“其他权益工具投资”,后来随着公允价值的可获取性增强,并且持股比例达到了重大影响,也可能发生转换。

| 项目 | 核心要点 |

|---|---|

| 本质 | 由于持股比例和影响力变化,导致会计核算方法从公允价值模式转向权益法/成本法。 |

| 转换日 | 取得重大影响(或以上)的日期。 |

| 初始成本 | 原资产公允价值 + 新增投资成本。 |

| 关键分录 | 结转原资产的累计公允价值变动:将原计入“其他综合收益”的金额转入当期“投资收益”。 |

| 后续计量 | 转换后,根据影响力分别采用权益法(重大影响)或成本法(控制、共同控制)进行核算。 |

在进行此类会计处理时,务必参考《企业会计准则第2号——长期股权投资》和《企业会计准则第22号——金融工具确认和计量》的具体规定,并结合企业的实际情况进行判断,如有疑问,建议咨询专业的会计师或审计师。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/898.html发布于 2025-12-17

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网