保险欺诈面临哪些严厉法律后果?

摘要:

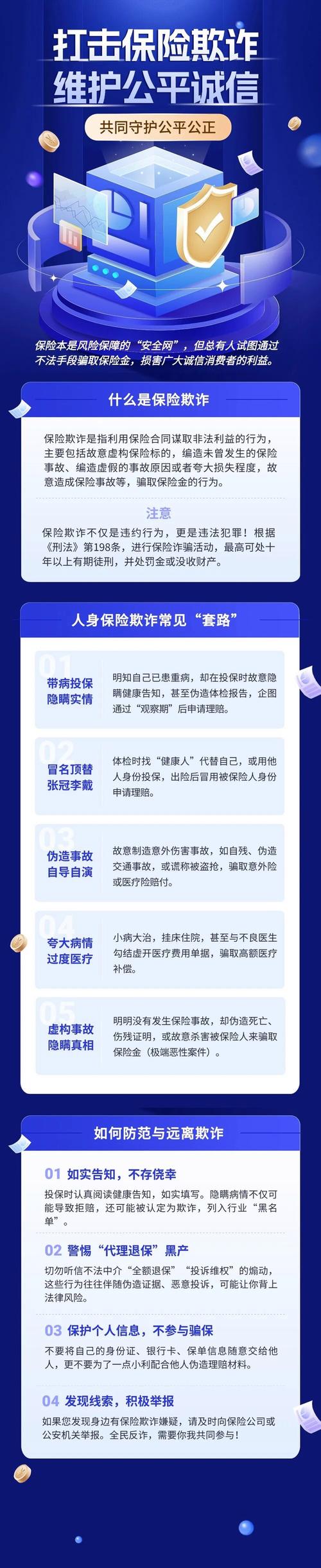

保险欺诈及其法律后果保险欺诈,是指投保人、被保险人或者受益人,以非法获取保险金为目的,采取欺骗手段,使保险人陷于错误认识而支付保险金的行为,就是“骗保”,这种行为不仅严重损害了保险...

摘要:

保险欺诈及其法律后果保险欺诈,是指投保人、被保险人或者受益人,以非法获取保险金为目的,采取欺骗手段,使保险人陷于错误认识而支付保险金的行为,就是“骗保”,这种行为不仅严重损害了保险... 保险欺诈及其法律后果

保险欺诈,是指投保人、被保险人或者受益人,以非法获取保险金为目的,采取欺骗手段,使保险人陷于错误认识而支付保险金的行为,就是“骗保”。

(图片来源网络,侵删)

这种行为不仅严重损害了保险公司的合法权益,破坏了正常的保险市场秩序,也间接损害了广大诚信投保人的利益(因为欺诈导致的损失最终会通过提高保费等方式分摊给所有客户),更是一种违法犯罪行为。

保险欺诈的常见类型

保险欺诈形式多样,贯穿于保险合同的整个生命周期,主要包括以下几类:

投保时的欺诈(骗保)

- 虚构保险标的: 投保一个根本不存在的财产或为不存在的生命投保,为已经报废的汽车投保车险。

- 隐瞒重要事实: 在投保时故意隐瞒对保险公司评估风险和决定是否承保有重大影响的情况。

- 人身险: 隐瞒既往病史、职业类别(如高空作业者投保普通意外险)、不良生活习惯(如大量吸烟)等。

- 财产险: 隐瞒财产的实际用途(如将住宅用于经营)、已存在的安全隐患等。

- 车险: 隐瞒车辆的真实使用性质(如家用车用于营运)、改装情况等。

索赔时的欺诈(骗赔)

这是最常见的欺诈类型,即在保险事故发生后,通过伪造、变造证据来骗取保险金。

- 制造保险事故:

- 故意造成保险标的损失: 故意烧毁自己的房屋、车辆,甚至故意自伤、自残或杀害被保险人(以骗取身故保险金)。

- 故意放任损失扩大: 发生小事故后,不采取施救措施,任由损失扩大。

- 虚构保险事故: 编造根本未曾发生的事故,向保险公司索赔,伪造车祸现场、伪造医疗记录和发票。

- 夸大损失程度: 确实发生了保险事故,但故意夸大损失金额或伤情,车险中,将小剐蹭说成严重碰撞;健康险中,夸大治疗费用或伪造伤残鉴定。

- 重复索赔: 同一笔损失或同一个医疗费用,向多家保险公司重复申请理赔。

- 伪造、变造证明文件: 伪造医院诊断证明、医疗费发票、事故责任认定书、财产损失清单等关键文件。

保险领域的其他欺诈行为

- “碰瓷”诈骗: 故意制造或利用交通事故,向对方车主或保险公司骗取钱财。

- 内外勾结: 投保人与保险公司内部人员串通,骗取保险金。

- 代理人的欺诈: 保险代理人为了获取佣金,诱导客户不如实告知或进行虚假理赔。

保险欺诈的法律后果

根据欺诈行为的严重程度和性质,其法律后果可以分为三个层次:民事责任、行政责任和刑事责任。

(图片来源网络,侵删)

民事责任

这是欺诈行为人首先需要承担的、直接针对保险公司的责任。

- 保险合同无效或解除:

- 根据《中华人民共和国保险法》第十六条,投保人故意不履行如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

- 如果投保人虚构保险标的,或故意造成保险事故骗取保险金,保险合同自始无效或保险人有权解除合同。

- 拒绝赔偿: 对于欺诈导致的索赔,保险公司有权拒绝赔偿。

- 不退还保险费: 如果保险公司在合同解除前已经收取了保险费,通常不予退还,这是对欺诈行为的一种惩罚性措施。

- 赔偿损失: 如果欺诈行为给保险公司造成了其他直接经济损失(如调查费、诉讼费等),欺诈行为人需要承担赔偿责任。

行政责任

由国家保险监督管理机构(如国家金融监督管理总局)对欺诈行为人进行行政处罚。

- 罚款: 对个人或单位处以一定数额的罚款。

- 限制或禁止从业: 对于保险代理人、经纪人等专业人员,可以给予警告、罚款,甚至吊销其执业资格证书,禁止其在一定期限内或终身进入保险行业。

- 纳入行业黑名单/征信系统: 将欺诈行为人的信息记录在案,并向社会或相关金融机构通报,影响其未来的信贷、保险等金融活动。

刑事责任

这是最严重的法律后果,适用于情节恶劣、社会危害性大的保险诈骗犯罪,根据《中华人民共和国刑法》,主要涉及以下罪名:

-

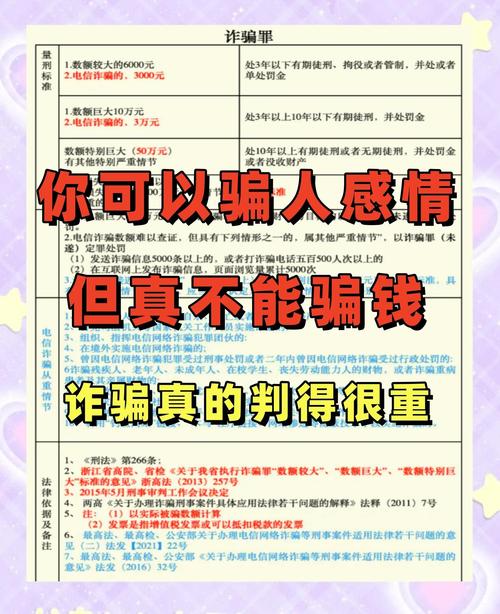

保险诈骗罪 (刑法第198条)

(图片来源网络,侵删)

(图片来源网络,侵删)- 定义: 这是最核心的罪名,指以非法获取保险金为目的,进行保险诈骗活动,数额较大的行为。

- 具体行为:

- 投保人故意虚构保险标的,骗取保险金的;

- 投保人、被保险人或者受益人对发生的保险事故编造虚假的原因或者夸大损失程度,骗取保险金的;

- 投保人、被保险人或者受益人编造未曾发生的保险事故,骗取保险金的;

- 投保人、被保险人故意造成财产损失的保险事故,骗取保险金的;

- 投保人、受益人故意造成被保险人死亡、伤残或者疾病,骗取保险金的。

- 量刑标准:

- 数额较大(通常指1万元以上):处五年以下有期徒刑或者拘役,并处一万元以上十万元以下罚金。

- 数额巨大或者有其他严重情节(通常指5万元以上):处五年以上十年以下有期徒刑,并处二万元以上二十万元以下罚金。

- 数额特别巨大或者有其他特别严重情节(通常指20万元以上):处十年以上有期徒刑,并处二万元以上二十万元以下罚金或者没收财产。

- 特别规定: 单位犯此罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处五年以下有期徒刑或者拘役。

-

相关罪名

- 诈骗罪 (刑法第266条): 如果保险诈骗行为不完全符合《刑法》第198条的构成要件,但其行为本质上符合诈骗罪的特征,也可以按诈骗罪定罪处罚。

- 伪造、变造、买卖国家机关公文、证件、印章罪 (刑法第280条): 在骗保过程中,伪造了医院公章、交警部门的事故认定书等,可能同时触犯此罪。

- 故意毁坏财物罪 (刑法第275条): 为了骗保而故意烧毁、毁坏自己的财物,可能同时触犯此罪。

- 故意伤害罪、故意杀人罪 (刑法第232、234条): 为了骗取人身保险金而故意伤害或杀害被保险人,将数罪并罚。

如何防范保险欺诈?

-

对于保险公司:

- 加强核保: 利用大数据、人工智能等技术,对投保信息进行严格审核和风险评估。

- 强化理赔调查: 建立专业的理赔调查团队,对大额、可疑案件进行深入调查,包括现场查勘、走访、核实证据等。

- 建立反欺诈联盟: 与其他保险公司、公检法部门、医疗机构等共享欺诈信息,形成联防联控机制。

- 加强员工培训: 提高员工识别和防范欺诈的能力。

-

对于消费者(投保人):

- 如实告知: 投保时务必本着最大诚信原则,如实回答所有问题,不隐瞒、不欺骗。

- 诚信理赔: 发生事故后,实事求是地申请理赔,不夸大、不伪造。

- 提高警惕: 警惕“代理退保”等新型骗局,不参与任何形式的保险欺诈活动。

保险欺诈是法律严厉打击的行为,它不仅会让欺诈人“竹篮打水一场空”(无法获得理赔,还可能损失保费),更会使其面临严重的法律制裁,从失去合同保障、承担经济损失,到被行业禁入,甚至锒铛入狱,无论是个人还是企业,都应坚守诚信底线,共同维护健康、有序的保险市场环境。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/8849.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网