借钱不还算诈骗吗?

摘要:

(主标题+副标题,兼顾SEO与吸引力):借钱不还就是诈骗?别傻了!律师教你一招,分清“借贷纠纷”与“诈骗罪”手把手教你如何收集证据、正确维权,让老赖无处遁形!文章正文:(引言 -...

摘要:

(主标题+副标题,兼顾SEO与吸引力):借钱不还就是诈骗?别傻了!律师教你一招,分清“借贷纠纷”与“诈骗罪”手把手教你如何收集证据、正确维权,让老赖无处遁形!文章正文:(引言 -... (主标题+副标题,兼顾SEO与吸引力):

借钱不还就是诈骗?别傻了!律师教你一招,分清“借贷纠纷”与“诈骗罪” 手把手教你如何收集证据、正确维权,让老赖无处遁形!

文章正文:

(引言 - 抓住用户痛点,引发共鸣)

“他明明有钱就是不还,说话躲躲闪闪,电话不接,微信不回,这难道不是骗我吗?我能不能直接报警告他诈骗?”

相信很多朋友都遇到过这样的情况:把钱借给了亲友或熟人,对方却迟迟不还,甚至人间蒸发,心中充满了愤怒与无奈,第一个念头就是“他这是诈骗!我要去告他!”

但作为一名执业多年的律师,我必须负责任地告诉您:借钱不还,不等于诈骗! 这两者在法律上有着天壤之别,如果混淆了概念,不仅可能浪费您宝贵的时间和精力,甚至会因诉讼策略错误而导致维权失败。

我就以律师的专业视角,为您深度剖析“借贷纠纷”与“诈骗罪”的核心区别,并为您提供一套完整的维权攻略,助您拿回属于自己的血汗钱。

第一部分:灵魂拷问——借钱不还,到底能不能告他诈骗?

核心结论:大概率不能,但需满足特定条件。

要理解这个问题,我们首先要明白法律是如何定义“诈骗罪”的。

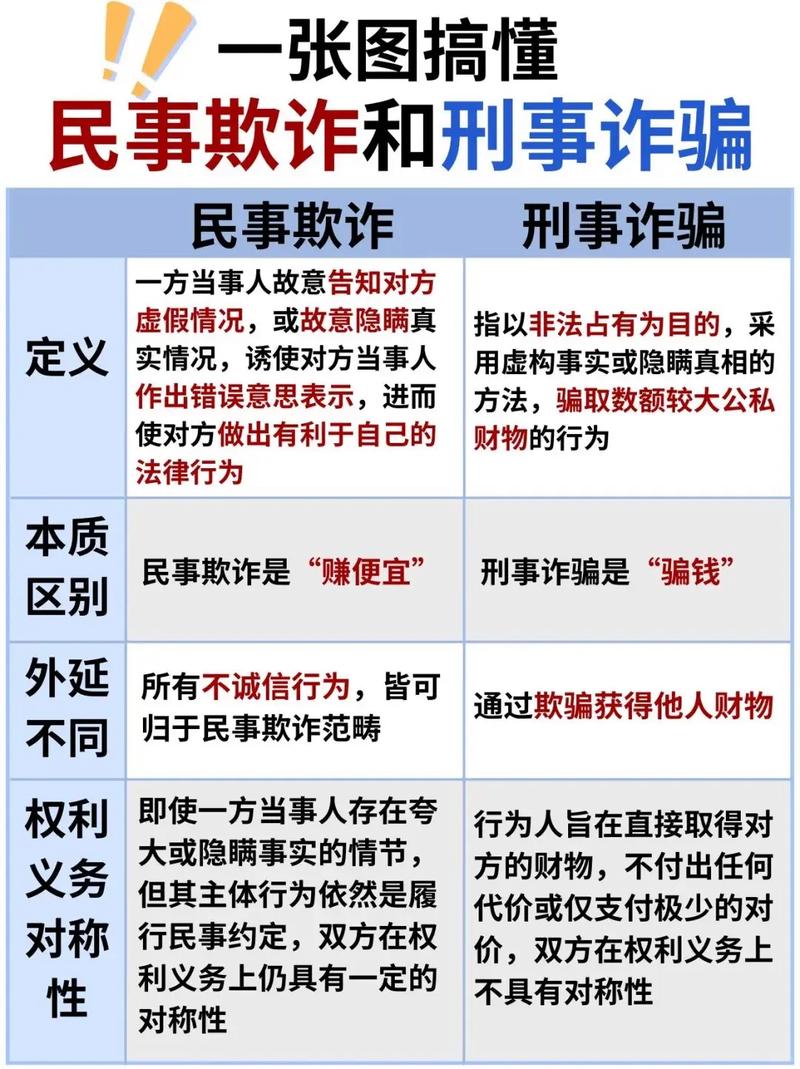

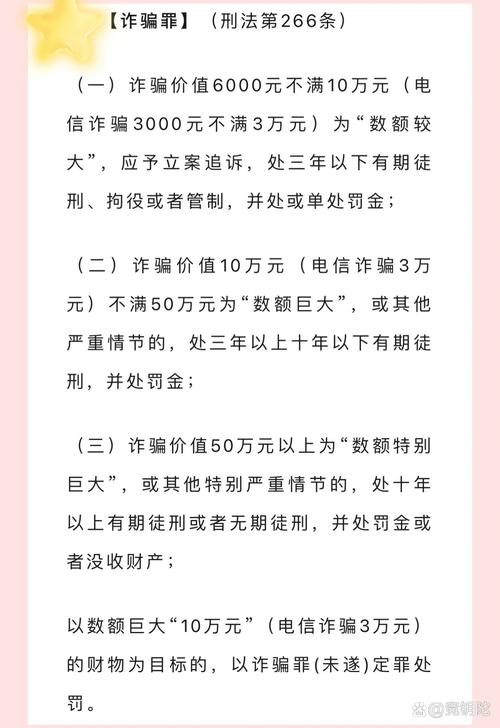

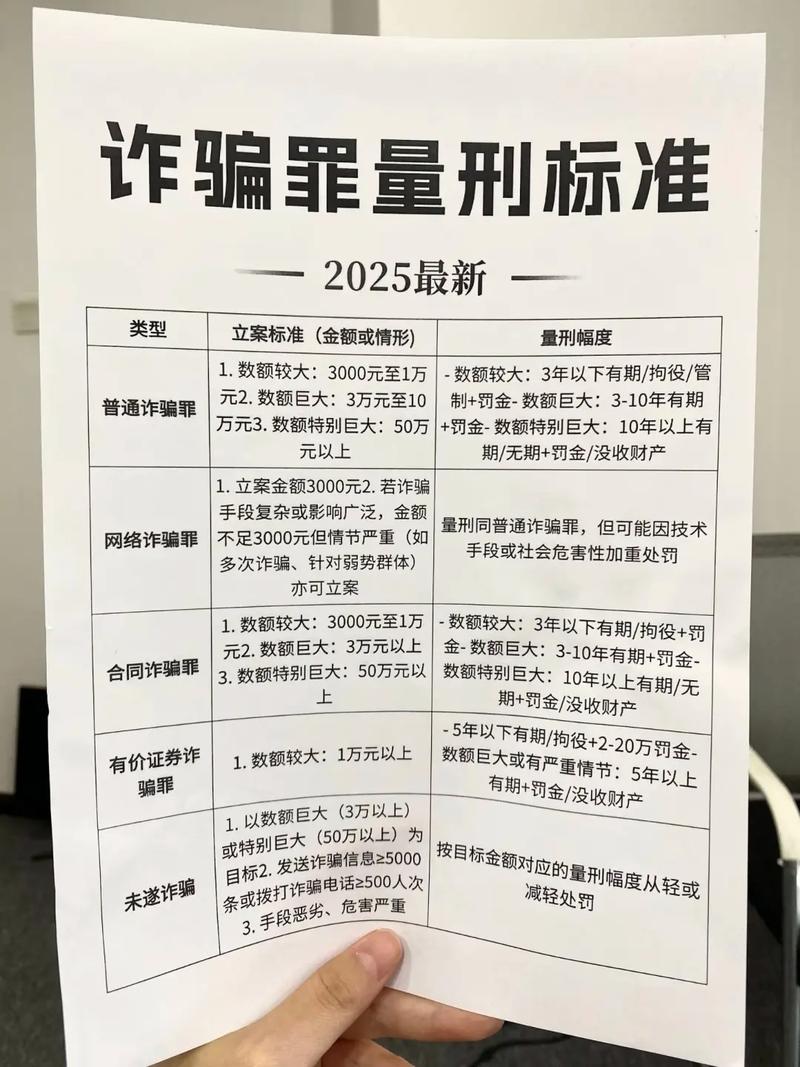

根据我国《刑法》第二百六十六条的规定,诈骗罪是指以非法占有为目的,用虚构事实或者隐瞒真相的方法,骗取数额较大的公私财物的行为。

这个定义包含四个核心构成要件,缺一不可:

- 主观上:以“非法占有”为目的。 这是最关键的一点!也就是说,借钱的那一刻,他就没打算还钱,而是想把这笔钱据为己有。

- 客观上:使用了“虚构事实或隐瞒真相”的方法。 伪造身份、虚构投资项目、编造虚假借款理由等。

- 结果上:骗取了“数额较大”的财物。 根据司法解释,诈骗公私财物价值三千元至一万元以上,就属于“数额较大”。

- 对象上:侵害的是“公私财物所有权”。

我们把它放到“借钱不还”的场景里进行对比:

-

普通借贷纠纷(民事案件):

- 目的: 借款时,对方确实有还款的意愿,也有还款的计划(比如下个月发工资就还),但后来因客观原因(如失业、投资失败、资金周转不灵)导致无法按时还款。

- 行为: 借款过程是真实的,没有虚构事实,只是事后不履行还款义务。

- 性质: 这属于民事债权债务关系,是“违约”行为,您需要通过民事诉讼,要求对方还款。

-

以借贷为名的诈骗(刑事案件):

- 目的: 从借钱的那一刻起,他就是为了非法占有您的钱,根本没想过要还,借钱只是一个幌子。

- 行为: 他会精心编造一个能让您信以为假的理由,我父亲生病急需手术费”、“我有一个稳赚不赔的项目,但还差启动资金”,这些理由完全是子虚乌有,拿到钱后,他会迅速挥霍或转移资产,然后玩失踪。

- 性质: 这才是刑事犯罪,即诈骗罪。

一句话总结:

- 想还,但还不了 → 借贷纠纷(告他,去法院)

- 从没想还,骗钱是目的 → 诈骗罪(告他,去公安局)

第二部分:火眼金睛——如何判断对方是“老赖”还是“骗子”?

既然法律界限如此清晰,那我们如何在实际操作中判断对方到底属于哪种情况呢?律师教您从以下几个关键点进行甄别:

| 判断维度 | 普通借贷纠纷(老赖) | 诈骗罪(骗子) |

|---|---|---|

| 借款前的关系 | 通常是亲友、同事等有一定信任基础的人。 | 可能是陌生人,也可能是“伪装”得很好的“朋友”。 |

| 借款理由 | 理由相对真实可信,如“资金周转”、“应急”。 | 理由极具诱惑性或紧迫性,如“天大的商机”、“救命钱”,且无法核实。 |

| 借款时的表现 | 态度诚恳,会主动打借条,承诺还款日期。 | 急于拿到钱,可能以“关系好”为由不打借条,或草草了事。 |

| 拿到钱后的行为 | 初期会保持联系,解释拖延原因,后期可能失联。 | 拿到钱后迅速失联,或更换所有联系方式,将您拉黑。 |

| 资产与还款能力 | 可能有资产,但声称暂时困难。 | 本身可能就无稳定收入和资产,或借款金额远超其偿还能力。 |

| 还款意愿 | 有还款意愿,但无还款能力。 | 完全没有还款意愿,其所有行为都是为了逃避还款。 |

一个黄金法则: 事后失联并不能直接证明是诈骗! 很多老赖在催债无果后也会失联,真正的关键在于“借款时的主观目的”,这个目的需要通过一系列客观证据来反向推定。

第三部分:证据为王——无论告他什么,你都得先有料!

无论是打民事官司还是刑事报案,证据都是决定成败的生命线。

(一)针对“借贷纠纷”(民事诉讼),您需要收集以下证据:

- 核心证据:借条/借款合同。

- 内容要清晰:写明出借人、借款人、借款金额(大小写)、借款用途、利息约定(如有)、还款日期。

- 亲笔签名按手印。

- 辅助证据:转账凭证。

- 银行转账记录、微信/支付宝转账截图,备注里最好写明“借款”。

- 如果是现金,要准备好取款凭证,并有证人(最好是第三方)在场证明。

- 沟通证据:催款记录。

- 微信、短信聊天记录: 对方承认借款、承诺还款的聊天记录,是证明借贷关系和对方违约的有力证据。

- 电话录音: 在与对方沟通时,可以(在合法前提下)进行录音,明确其身份、借款事实及不还款的态度。

- 其他证据:

- 证人证言(如借款时在场的第三方)。

- 对方关于资金状况的陈述(如“我最近手头紧”)。

(二)针对“诈骗罪”(刑事报案),您需要更“硬核”的证据:

除了上述借贷证据,您还需要重点收集能够证明对方“非法占有目的”的证据:

- 虚构事实的证据:

- 对方编造的借款理由是假的,声称“家人重病”,您可以尝试去核实医院记录,证明其家人并未生病。

- 对方声称的“投资项目”是子虚乌有的,您可以查询工商信息或相关平台,证明该项目不存在。

- 挥霍、转移财产的证据:

- 拿到借款后,对方是否有大额、不合理的消费(如豪车、奢侈品)?

- 是否有将资金迅速转移给他人或用于高风险赌博等活动的证据?

- 身份信息:

对方的真实姓名、身份证号、住址等详细信息,这是公安机关立案的基础。

- 一贯性行为:

如果您发现他以同样手法向多人借款并失联,这些受害人的证言和证据可以形成证据链,证明其诈骗的惯犯性质。

第四部分:实战指南——到底该去法院还是公安局?

维权路径选择:

-

倾向于“借贷纠纷”

- 去哪告? 向被告(借款人)住所地或合同履行地的人民法院提起民事诉讼。

- 怎么办?

- 整理好上述民事证据。

- 撰写《民事起诉状》。

- 到法院立案庭办理立案手续,并缴纳诉讼费。

- 参与庭审,由法官根据证据判决,如果胜诉后对方仍不还钱,可以申请法院强制执行(查封、冻结、扣押其财产)。

-

高度怀疑“诈骗罪”

- 去哪报? 向借款行为发生地或嫌疑人户籍所在地的公安机关报案。

- 怎么办?

- 整理好上述所有证据,特别是能证明“非法占有目的”的证据。

- 撰写《报案状》或口头向民警报案,清晰陈述事实和理由。

- 公安机关会进行审查,如果认为符合诈骗罪的立案标准,就会立案侦查,如果认为属于民事纠纷,会出具《不予立案通知书》,告知您向法院提起民事诉讼。

- 重要提示: 刑事案件的证明标准远高于民事案件(需“证据确实、充分”),如果证据不足,公安机关不予立案是常态,此时您仍需返回民事诉讼的途径。

(- 总结与行动号召)

“借钱不还”和“诈骗罪”是性质完全不同的两回事,前者是“民事违约”,后者是“刑事犯罪”,作为债权人,我们最大的忌讳就是“想当然”地将民事问题刑事化,从而走弯路。

律师的最后忠告:

- 保持冷静,理性分析: 遇到借钱不还,先别急着上火,冷静分析对方行为,判断案件性质。

- 立即行动,固定证据: 无论对方是老赖还是骗子,证据都是第一位的,第一时间保存好所有沟通记录和转账凭证。

- 选对路径,精准维权: 如果是借贷纠纷,大胆地拿起法律武器,去法院起诉;如果确有诈骗嫌疑,勇敢地到公安机关报案。

法律是保护我们合法权益最坚实的后盾,但前提是,您要懂法,会用法,希望这篇文章能为您拨开迷雾,指明方向,如果您的情况复杂,不确定如何操作,及时咨询专业律师,才是最明智的选择。

(文末可加上互动引导,如:) 您是否也遇到过借钱不还的糟心事?欢迎在评论区留言分享您的经历,我们一起探讨维权方法!

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/8745.html发布于 03-19

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网