商住两用房投资,值不值得入手?

摘要:

这是一个非常经典且复杂的问题,商住两用房(通常指商业性质公寓,Loft等)在特定情况下可以成为不错的投资选择,但它也伴随着一系列与普通住宅截然不同的风险和缺点,商住两用房是一把“双...

摘要:

这是一个非常经典且复杂的问题,商住两用房(通常指商业性质公寓,Loft等)在特定情况下可以成为不错的投资选择,但它也伴随着一系列与普通住宅截然不同的风险和缺点,商住两用房是一把“双... 这是一个非常经典且复杂的问题,商住两用房(通常指商业性质公寓,Loft等)在特定情况下可以成为不错的投资选择,但它也伴随着一系列与普通住宅截然不同的风险和缺点。

商住两用房是一把“双刃剑”,适合特定人群和特定投资策略,不适合作为大众化的、稳健的长期投资品。

下面我将从多个维度为您详细分析,帮助您判断它是否适合您。

商住两用房的优点(吸引投资者的地方)

-

不限购、不限贷

这是商住两用房最核心、最吸引人的优势,在许多大城市,由于住宅严格的限购政策,许多投资者没有购房资格,商住两用房作为商业性质,通常不占用住宅购房名额,也不受贷款首付比例和利率的限制,为“房票”不足的投资者打开了大门。

(图片来源网络,侵删)

(图片来源网络,侵删) -

总价低,入手门槛相对较低

同等面积下,商住两用房的单价通常比周边住宅要低,这使得投资者可以用较少的资金撬动一个房产,实现“以小博大”的资产配置。

-

地理位置优越

商住两用房多建于城市的核心商圈、CBD、交通枢纽附近,或大型商业综合体内部,这些地段人流量大、交通便利、配套成熟,无论是自住还是出租都非常方便。

(图片来源网络,侵删)

(图片来源网络,侵删) -

功能灵活,用途多样

它既可以作为居住空间,也可以注册公司作为办公地点,对于初创企业、小型工作室、自由职业者(如设计师、程序员)是一个集工作与生活于一体的理想选择。

-

租金回报率可能较高

由于总价低,其租金回报率(年租金/总房价)有时会高于普通住宅,尤其是在核心地段,对于不介意居住环境的租客(如单身青年、情侣、短期过渡的商务人士),租金水平不低。

商住两用房的缺点(需要警惕的风险)

-

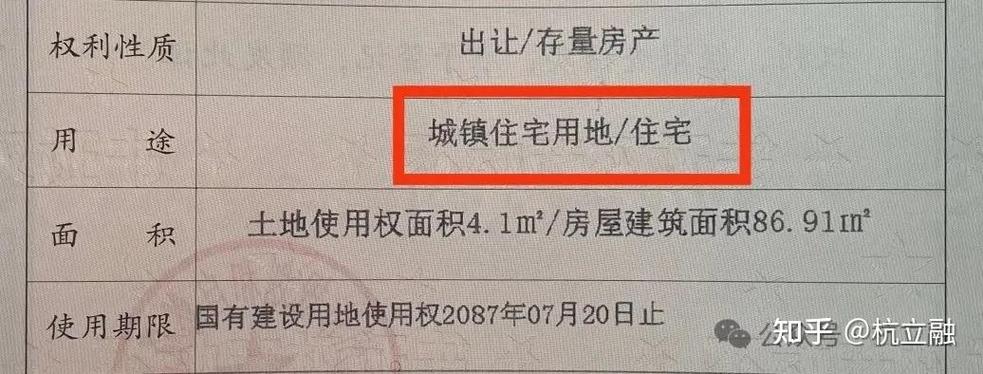

产权年限短,续费成本高

住宅产权通常是70年,而商住两用房的产权多为40年或50年,虽然法律上规定到期后可自动续期,但具体如何续期、是否需要补缴高额土地出让金,目前尚无明确细则,这是未来一个巨大的不确定性。

-

生活成本高,居住体验差

- 水电费: 按商业标准收取,通常是居民用电的1.5倍以上,用水也可能更高。

- 物业费: 同样按商业标准,比住宅贵很多。

- 不通燃气: 几乎所有商住两用房都不通天然气,只能使用电磁炉,对于习惯中式烹饪的家庭来说非常不便。

- 居住密度高,人员复杂: 居住人群流动性大,缺乏社区归属感,安全性相对住宅小区较差。

-

金融属性差,贷款和转手困难

- 贷款限制: 贷款首付通常要求50%起,贷款年限最长为10年,且利率普遍上浮,这意味着月供压力巨大,杠杆效应远低于住宅。

- 转手税费高: 这是商住两用房最大的“硬伤”,在出售时,其交易税费远高于普通住宅,可能需要缴纳高额的土地增值税、增值税及附加等,综合税率可能高达成交价的10%-20%甚至更高,这会极大地侵蚀您的投资收益,导致“买得起,卖不掉”或“卖出即亏损”的局面。

- 升值空间有限: 由于金融属性差和转手困难,商住两用房的升值潜力通常不如同地段的住宅,它更像是一个“消费品”而非纯粹的“投资品”。

-

无法落户,无学区

商住两用房不属于住宅性质,因此不能办理户口,自然也没有学区名额,这对于有子女教育需求的家庭来说是致命的。

-

政策风险

近年来,多个城市出台了针对商住公寓的“限售”、“限购”(例如北京规定个人购买商住需满5年才能出售)等政策,进一步增加了其流动性风险,未来不排除有更严厉的调控政策出台。

什么样的人适合投资商住两用房?

综合以上优缺点,商住两用房适合以下几类投资者:

-

“房票”刚需的投资者:

在没有住宅购买资格的城市,但又想拥有一个固定资产,用于自住或出租获取现金流,这是最常见的一类客户。

-

追求高租金回报的投资者:

资金有限,但希望在核心地段获得一个稳定现金流,且不介意较高的生活成本和较差的居住体验,他们更看重租金回报,而非房产本身的巨大升值。

-

特定商业用途的使用者:

如前所述,需要注册公司、做工作室、SOHO办公的人群,购买商住两用房相当于“以租养房”或“以住养商”,一举两得。

-

作为短期过渡或投资组合的补充:

短期内没有长期居住打算,或将其作为投资组合中的一部分,用于分散风险,但必须清楚其流动性风险。

给您的最终建议

在决定是否投资商住两用房前,请务必想清楚以下几点:

- 明确您的核心需求: 您是投资、自住还是办公?您的首要目标是资产增值还是租金回报?

- 仔细计算成本与收益:

- 算总账: 将高昂的购买成本、水电物业费、未来的高额交易税费全部计算在内,看最终的实际收益率是否真的比其他投资方式(如普通住宅、理财产品等)更有优势。

- 算现金流: 评估高昂的月供是否在您的承受范围内。

- 了解当地政策: 仔细研究您目标城市对商住公寓的最新政策,包括限售、限购、贷款规定等。

- 做好长期持有的准备: 如果您投资了商住两用房,请务必做好持有5年、10年甚至更长时间的心理准备,不要指望像住宅一样快速变现和获利。

商住两用房不是一个“好”与“坏”的绝对选择,而是一个“适合”与“不适合”的相对选择,它用牺牲金融属性、居住体验和升值潜力,换取了低门槛和不限购这两个核心优势。

对于绝大多数寻求稳健增值、未来可能改善居住或有子女教育需求的投资者来说,普通住宅仍然是更优的选择。 只有在您完全理解并接受其所有缺点,且您的个人情况恰好能匹配其优点时,商住两用房才值得您出手。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/8626.html发布于 03-18

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网