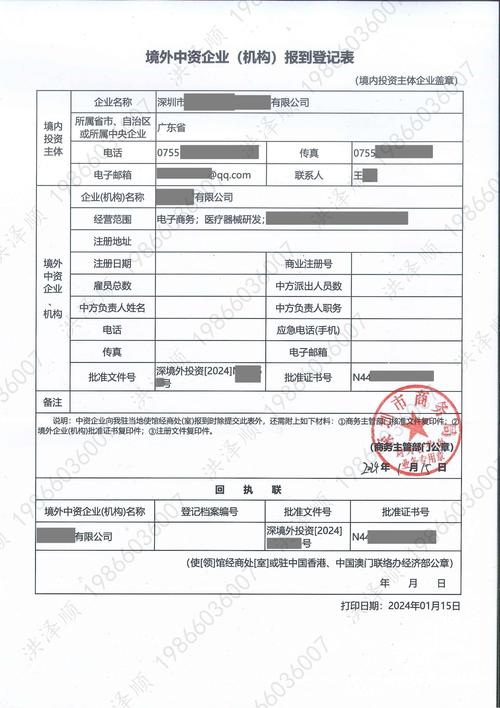

私募股权投资业务流程是怎样的?

摘要:

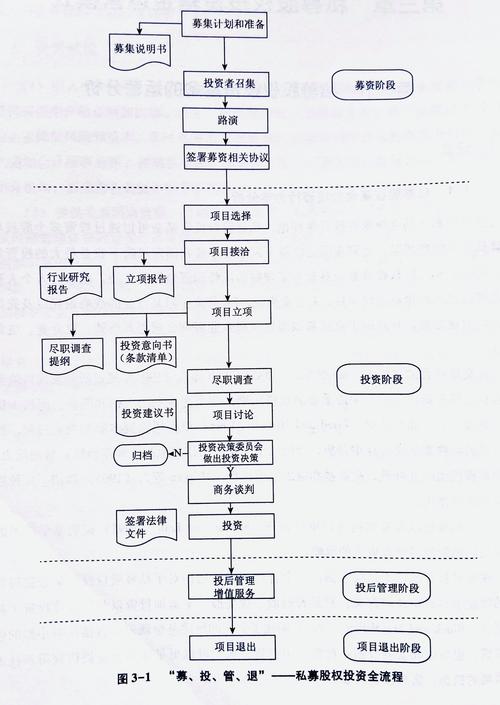

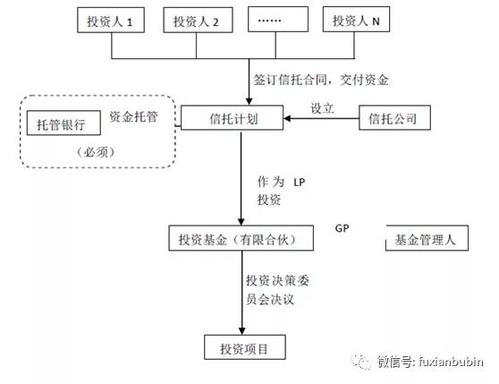

私募股权投资业务全景流程图graph TD A[第一阶段: 募资] --> B[第二阶段: 投资/项目筛选]; B --> C[第三阶段: 尽职调查]; C -->...

摘要:

私募股权投资业务全景流程图graph TD A[第一阶段: 募资] --> B[第二阶段: 投资/项目筛选]; B --> C[第三阶段: 尽职调查]; C -->... 私募股权投资业务全景流程图

graph TD

A[第一阶段: 募资] --> B[第二阶段: 投资/项目筛选];

B --> C[第三阶段: 尽职调查];

C --> D{投资决策};

D -- 通过 --> E[第四阶段: 交易执行与投资];

D -- 拒绝 --> F[结束项目];

E --> G[第五阶段: 投后管理];

G --> H[第六阶段: 退出];

H --> I[回报分配至基金投资者];

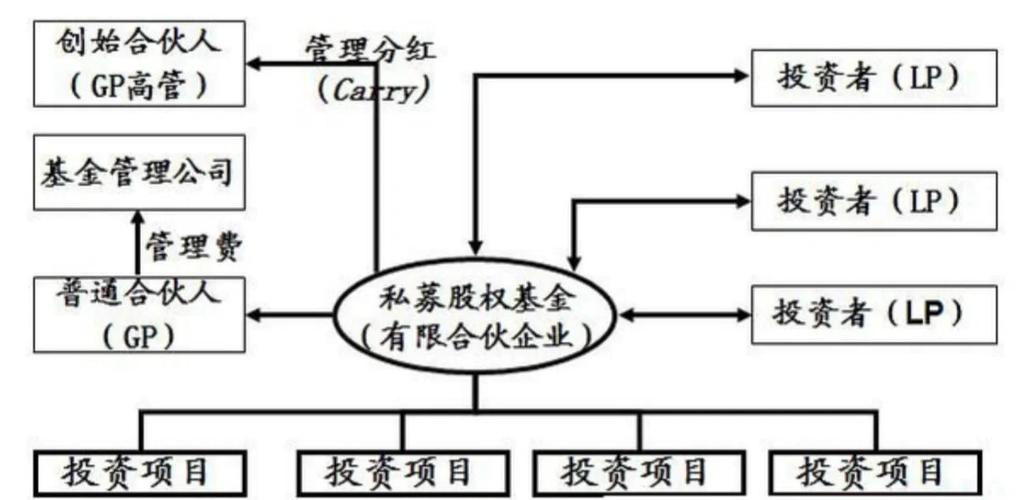

第一阶段:募资

这是整个PE业务的起点,也是基金管理人获取“弹药”的过程。

(图片来源网络,侵删)

- 核心目标: 向合格投资者募集足够资金,设立一只新的私募股权基金。

- 主要活动:

- 基金设立: 设计基金结构(通常为有限合伙制),确定基金的法律文件,包括《有限合伙协议》、《基金合同》等。

- 确定基金策略: 明确基金的投资方向(如:早期成长期、成熟期、Pre-IPO)、投资行业偏好(如:TMT、医疗健康、消费、先进制造)、投资地域和规模。

- 路演与投资者沟通: 基金管理人向潜在的机构投资者(如:主权财富基金、养老金、母基金、高净值个人等)展示基金的投资策略、历史业绩、团队背景和预期回报。

- 资金认缴: 投资者承诺出资,资金通常会在后续投资需要时分期到位(Call Capital),而非一次性全部投入。

- 关键产出: 成功募集到目标规模的资金,基金正式成立。

第二阶段:投资 / 项目筛选

基金成立后,PE团队开始寻找并筛选符合基金策略的潜在投资目标。

- 核心目标: 从海量项目中筛选出少数具有高增长潜力和投资价值的“好项目”。

- 主要活动:

- 项目来源:

- 自有渠道: PE团队凭借行业资源和人脉网络主动寻找。

- 财务顾问/投行推荐: 与投行、FA合作,获取其手中的项目清单。

- 创始人/企业家推荐: 通过已投企业或行业圈子的介绍。

- 公开信息: 通过行业研究报告、新闻动态、政府招商信息等发现机会。

- 初步筛选: 根据基金的投资标准(行业、阶段、规模、地域等),快速过滤掉明显不符合要求的项目。

- 初步接洽与初步评估: 与目标企业进行初步沟通,了解其商业模式、市场地位、财务状况和核心团队,团队会进行一个快速的“可行性”判断。

- 立项: 对于通过初步评估的项目,团队会正式立项,批准投入更多资源进行深入的尽职调查。

- 项目来源:

- 关键产出: 一个经过初步筛选、值得投入资源进行尽调的“项目清单”。

第三阶段:尽职调查

这是投资决策前最关键的环节,目的是全面、深入地了解目标企业,识别潜在风险,验证投资逻辑。

- 核心目标: 全面评估企业的投资价值,发现“价值洼地”和潜在“风险雷区”,为估值和交易谈判提供依据。

- 主要活动(通常由内外部团队共同完成):

- 财务尽职调查:

- 目标: 验证财务数据的真实性、准确性和完整性。

- 分析历史财务报表、盈利预测、现金流、税务合规性、资产质量、负债情况等,通常会聘请专业的会计师事务所协助。

- 业务尽职调查:

- 目标: 评估企业的商业模式、市场地位和竞争格局。

- 分析行业趋势、市场规模、竞争对手、客户与供应商关系、销售渠道、技术壁垒等,通常会聘请行业专家或咨询公司。

- 法律尽职调查:

- 目标: 识别企业的法律风险和股权结构问题。

- 审查公司设立文件、股权结构、重大合同、知识产权、诉讼仲裁、合规性(环保、劳动法等)等,通常会聘请专业的律师事务所。

- 税务尽职调查:

- 目标: 评估企业的税务状况和潜在的税务风险。

- 审查历史纳税情况、税务优惠政策的合规性、关联交易的税务处理等。

- 环境、社会与治理尽职调查:

- 目标: 评估企业在环境、社会责任和公司治理方面的表现和风险,这在当前越来越重要。

- 财务尽职调查:

- 关键产出: 一份详尽的《尽职调查报告》,包含对企业的全面评估、风险清单和估值建议。

第四阶段:交易执行与投资

基于尽职调查的结果,PE团队与目标企业进行谈判并最终完成投资。

- 核心目标: 以合理的价格和有利的条款,成为目标企业的股东,并建立有效的投后管理机制。

- 主要活动:

- 投资估值: 结合尽职调查结果、可比公司分析和市场行情,确定企业的投资价值,并计算出每股/每单位出资的估值。

- 交易结构设计: 确定投资方式(如:增资扩股、受让老股)、持股比例、董事会席位安排等。

- 投资条款谈判: 与创始人/原股东谈判并签订《投资协议》,核心条款包括:

- 估值条款: 明确投资价格。

- 股东协议: 规范股东权利、义务和公司治理。

- 对赌协议: (常见于成长期投资)约定未来几年的业绩目标,未达标则可能触发股权调整或补偿机制。

- 反稀释条款、优先清算权、领售权/随售权 等保护性条款。

- 签署法律文件与交割: 签署最终的投资协议、股东协议、公司章程等全套法律文件,并完成资金划付,正式成为公司股东。

- 关键产出: 《投资协议》等一系列法律文件,以及资金到账,交易正式完成。

第五阶段:投后管理

PE投资不是“一投了之”,而是作为积极的股东,帮助企业成长,提升价值。

(图片来源网络,侵删)

- 核心目标: 通过赋能和监督,帮助企业解决发展中的问题,实现业绩快速增长和内在价值提升,为未来退出做好准备。

- 主要活动:

- 派驻董事/观察员: 向被投企业董事会派驻董事,参与重大决策,但不干预日常经营。

- 战略规划与资源对接: 协助企业制定发展战略,利用PE自身的网络和资源,为企业对接客户、供应商、人才、下一轮融资渠道等。

- 运营监督与风险控制: 定期审阅企业的财务报表和经营报告,跟踪关键绩效指标,帮助企业识别和规避经营风险。

- 后续融资支持: 在企业发展需要时,协助进行后续轮融资(如:B轮、C轮)。

- 团队建设与文化优化: 协助企业优化管理团队,建立更完善的公司治理结构和激励机制。

- 关键产出: 企业价值的持续提升,为退出创造最佳条件。

第六阶段:退出

这是PE实现投资回报的最终环节,也是衡量基金成败的关键。

- 核心目标: 在合适的时机,通过最佳渠道将所持股权变现,实现投资收益最大化,并将回报分配给基金投资者。

- 主要退出方式:

- 首次公开募股:

- 描述: 在国内外证券交易所上市,是回报最高、最受认可的退出方式。

- 优点: 流动性好,品牌效应强,能实现最高估值。

- 缺点: 周期长,监管要求高,受市场环境影响大。

- 并购:

- 描述: 将被投企业出售给另一家上市公司或大型企业。

- 优点: 流程相对IPO快,确定性较高,是目前最主流的退出方式。

- 缺点: 估值可能低于IPO。

- 管理层回购:

- 描述: 由企业的创始团队或管理层回购PE持有的股权。

- 优点: 关系和谐,退出直接。

- 缺点: 通常需要企业有充裕的现金流,且回购价格可能不理想。

- 二级市场基金转让:

- 描述: 将持有的股权份额转让给另一只专注于私募股权二级市场的基金。

- 优点: 能快速实现部分或全部退出,优化基金现金流。

- 缺点: 通常会以一定的折扣价格成交。

- 首次公开募股:

- 关键产出: 投资本金和收益成功变现,基金进入清算和分配阶段。

第七阶段:回报分配

基金退出后,将资金按照《有限合伙协议》约定的顺序分配给所有投资者。

- 核心目标: 完成基金的最终清算,实现对所有出资人的承诺回报。

- 主要活动:

- 清算: 基金管理人处理所有剩余资产和负债。

- 回报分配: 通常是“瀑布式”分配:

- 先还本: 首先返还投资者(有限合伙人)的全部实缴出资。

- 再分利: 然后按照约定的“追赶机制”和“分成比例”(通常为20% Carried Interest),向基金管理人(普通合伙人)分配收益分成,剩余部分返还给投资者。

- 关键产出: 基金正式关闭,完成对投资者的最终回报分配。

这个完整的流程周期通常为7-10年,是一个高度专业化、充满挑战但回报丰厚的价值创造过程。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/8604.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网