私募投资决策流程关键步骤有哪些?

摘要:

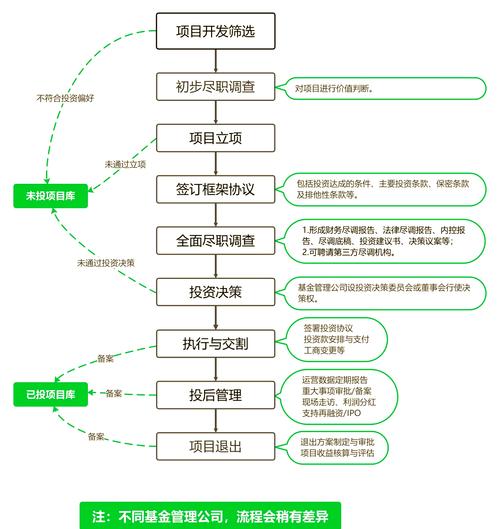

整个流程可以大致分为六个核心阶段,并贯穿于投资前、投资中、投资后的全过程,下面我将详细拆解每个阶段的关键环节、参与角色和核心要点,私募机构投资决策流程全景图graph TD A[阶...

摘要:

整个流程可以大致分为六个核心阶段,并贯穿于投资前、投资中、投资后的全过程,下面我将详细拆解每个阶段的关键环节、参与角色和核心要点,私募机构投资决策流程全景图graph TD A[阶... 整个流程可以大致分为六个核心阶段,并贯穿于投资前、投资中、投资后的全过程,下面我将详细拆解每个阶段的关键环节、参与角色和核心要点。

(图片来源网络,侵删)

私募机构投资决策流程全景图

graph TD

A[阶段一: 项目获取与初步筛选] --> B[阶段二: 尽职调查];

B --> C[阶段三: 投资决策委员会];

C --> D[阶段四: 交易执行与交割];

D --> E[阶段五: 投后管理与价值创造];

E --> F[阶段六: 退出与回报实现];

subgraph "投资前"

A; B; C;

end

subgraph "投资中"

D;

end

subgraph "投资后"

E; F;

end

阶段一: 项目获取与初步筛选

这是流程的起点,目标是“找到好项目”,核心是广撒网、快筛选。

-

项目来源:

- 网络推荐: 最核心的来源,通过已投企业、企业家、律师、会计师、FA(财务顾问)等关系网络获取项目,信任度高。

- 主动发掘: 投资团队通过行业研究,主动接触有潜力的非上市公司。

- FA/投行推荐: 专业的财务顾问会筛选并包装项目,推送给多家机构。

- 行业会议/路演: 参加行业峰会、创业大赛等活动,发现新兴趋势和优质公司。

- 自有数据库: 基于过往研究和行业积累,建立项目池进行跟踪。

-

初步筛选:

- 负责人: 投资经理/分析师。

- 筛选标准: 通常会使用一个简化的“投资清单”或“一页纸摘要”进行快速判断,标准包括:

- 行业赛道: 是否符合基金的投资策略和重点关注的领域(如硬科技、医疗健康、消费升级等)。

- 市场规模: 目标市场是否足够大,有增长潜力。

- 团队背景: 创始人及核心团队是否具备行业经验和执行力。

- 初步商业模式: 商业模式是否清晰、有吸引力。

- 发展阶段: 是否处于符合基金投资偏好的阶段(如种子期、成长期、成熟期)。

- 产出: 通过筛选的项目会进入初步访谈阶段。

阶段二: 尽职调查

这是投资决策中最耗时、最关键的阶段,旨在“验证信息、发现风险、挖掘价值”,通常分为业务、财务、法务三大块。

(图片来源网络,侵删)

-

业务尽职调查:

- 负责人: 投资团队(行业专家为主)。

- 核心任务:

- 市场分析: 市场规模、增长率、竞争格局、客户画像。

- 产品/技术评估: 技术壁垒、产品优势、研发能力。

- 运营分析: 供应链、生产流程、销售渠道、客户关系。

- 团队访谈: 深度了解创始人及核心团队的背景、能力、愿景和股权结构。

- 验证数据: 核心运营数据(如用户数、收入、毛利率)的真实性。

- 工具: 专家访谈、用户调研、竞争对手分析、数据建模。

-

财务尽职调查:

- 负责人: 聘请第三方会计师事务所或基金内部财务专家。

- 核心任务:

- 财务报表审计: 验证过去2-3年财务数据的准确性和合规性。

- 财务模型分析: 建立详细的财务预测模型,分析收入、成本、利润、现金流。

- 税务合规性: 检查是否存在税务风险。

- 资产与负债核查: 核实公司资产的真实性和负债情况。

- 关联方交易审查: 防止利益输送。

- 产出: 《财务尽调报告》和《财务预测模型》。

-

法律尽职调查:

- 负责人: 聘请律师事务所。

- 核心任务:

- 公司架构: 股权结构、历史沿革、历次融资情况。

- 重大合同: 审查核心业务合同、贷款合同、租赁合同等是否存在风险。

- 知识产权: 核实专利、商标、著作权的权属和有效性。

- 合规性: 检查公司运营是否满足行业监管要求(如环保、资质等)。

- 诉讼与纠纷: 查明公司是否涉及重大诉讼或行政处罚。

- 产出: 《法律尽调报告》。

阶段三: 投资决策委员会

这是整个流程的核心决策环节,是“一票否决”的关口,确保投资决策的专业性和纪律性。

(图片来源网络,侵删)

-

委员会构成:

- 通常由基金的管理合伙人、核心投资合伙人、行业专家等组成。

- 关键角色: 投决会主席通常拥有最终决策权。

-

会议流程:

- 汇报准备: 投资团队(项目负责人)需要准备详尽的《投资建议书》,内容包括:

- 项目摘要与投资亮点。

- 尽职调查发现(业务、财务、法务)。

- 投资估值逻辑与依据。

- 投资方案(金额、股权比例、董事会席位等)。

- 风险分析与应对策略。

- 退出路径规划。

- 正式汇报: 项目负责人向投决会进行陈述,并回答委员们的提问,提问通常会非常尖锐,挑战所有假设和判断。

- 独立讨论: 委员会成员会进行内部讨论,充分表达意见,甚至激烈辩论。

- 投票表决: 最终进行投票,通常需要超过2/3或全票通过才能立项。

- 汇报准备: 投资团队(项目负责人)需要准备详尽的《投资建议书》,内容包括:

-

决策结果:

- 通过: 进入交易执行阶段。

- 有条件通过: 需要补充尽调或修改条款后再次上会。

- 否决: 项目终止,团队总结经验教训。

阶段四: 交易执行与交割

投决会通过后,将理论转化为合同和法律文件。

-

谈判与签约:

- 估值与条款: 与创始团队谈判最终估值和投资条款清单。

- 签署SPA: 签署《股份购买协议》,明确交易价格、股权比例、交割条件等核心条款。

- 签署股东协议: 规范股东之间权利义务、公司治理结构(如董事会席位、一票否决权等)、后续融资、退出等事项。

- 签署其他文件: 如《投资协议》、《公司章程》等。

-

交割:

- 满足交割条件: 确保SPA中所有先决条件已满足(如政府审批、无重大不利变化等)。

- 资金支付: 基金将投资款支付至目标公司或老股东账户。

- 工商变更: 完成股东名册变更和工商登记,正式成为公司股东。

- 董事会组建: 派驻基金方董事,参与公司治理。

阶段五: 投后管理与价值创造

投资完成不是终点,而是增值服务的开始,这是决定最终回报水平的关键。

-

核心任务:

- 战略支持: 协助公司制定和调整发展战略。

- 资源对接: 利用基金网络为被投企业引入客户、供应商、人才、下一轮融资等。

- 人才引进: 协助招聘关键高管。

- 运营优化: 监控公司运营状况,提供管理建议。

- 危机处理: 在公司遇到困难时,提供支持和解决方案。

- 关系维护: 保持与创始人及管理团队的紧密沟通。

-

监控机制:

- 定期报告: 要求被投公司提供季度/年度财务报告和经营报告。

- 董事会会议: 定期参加董事会,参与重大决策。

- 实地走访: 投资团队定期到访公司,了解一线情况。

阶段六: 退出与回报实现

私募投资的最终目的是实现资本增值并退出,将收益分配给基金投资者(LP)。

-

退出路径规划:

- 在投资之初就应规划好可能的退出路径,并在投后持续评估。

- 主要方式:

- IPO (首次公开募股): 最佳退出方式,能实现最高估值和流动性。

- 并购: 被大型上市公司或产业集团收购,是常见的退出方式。

- 老股转让: 在后续轮融资中,将老股出售给新投资者。

- 管理层回购: 由创始人或管理层回购基金持有的股份。

- 清算: 在项目失败时,通过清算资产退出(最不希望看到的)。

-

退出执行:

- 选择合适的时机和方式。

- 聘请投行、律师等中介机构协助执行。

- 完成交易,收回投资本金和收益。

-

回报分配:

- 在扣除各项费用(管理费、业绩分成Carried Interest等)后,将剩余资金按出资比例分配给基金投资者。

- 完成整个投资生命周期,为下一只基金募集建立信誉。

私募机构的投资决策流程是一个从广到窄、从感性到理性、从外部到内部的系统性工程,它要求投资团队具备敏锐的行业洞察力、严谨的分析能力、强大的资源整合能力和卓越的执行力,每一个环节都环环相扣,任何一个环节的疏忽都可能导致投资失败,建立并严格执行一套科学的决策流程,是私募机构生存和发展的基石。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/8507.html发布于 03-16

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网