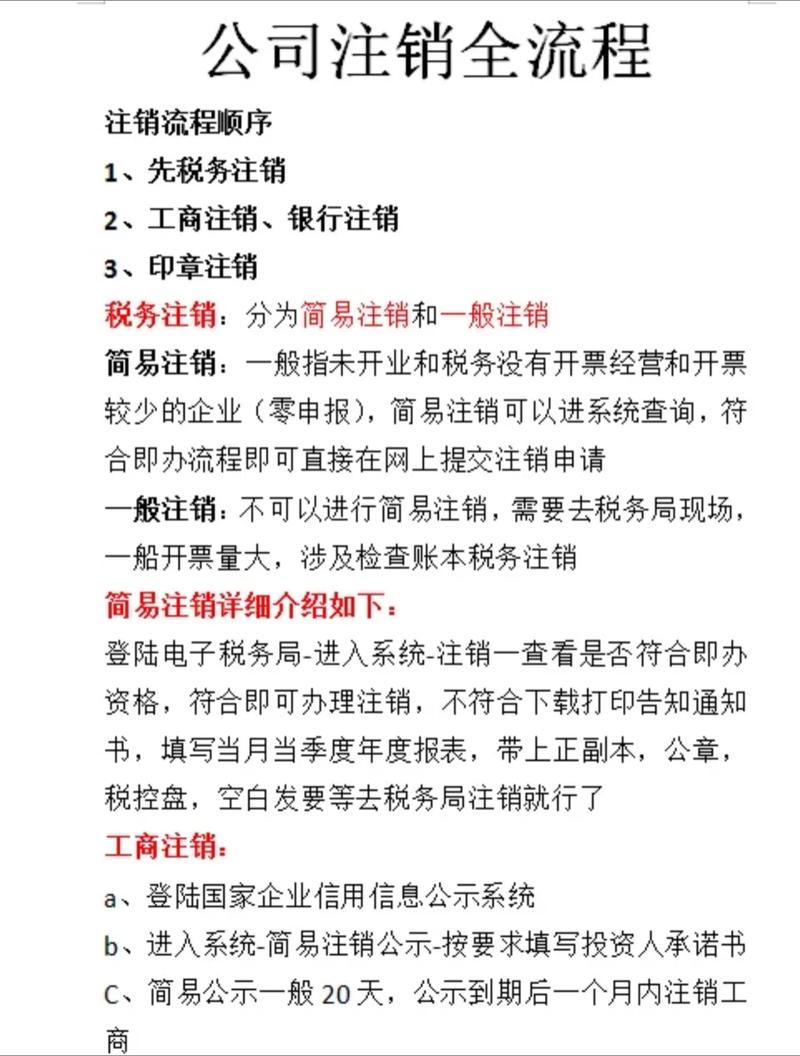

短期投资个人信托公司安全吗?

摘要:

在中国大陆,没有名为“个人信托公司”的实体, 您不能像注册一家普通公司那样,去注册一个“张三信托有限公司”,您提到的“个人信托公司”,在现实中通常指向以下两种可能性:高净值人士设立...

摘要:

在中国大陆,没有名为“个人信托公司”的实体, 您不能像注册一家普通公司那样,去注册一个“张三信托有限公司”,您提到的“个人信托公司”,在现实中通常指向以下两种可能性:高净值人士设立... 在中国大陆,没有名为“个人信托公司”的实体。 您不能像注册一家普通公司那样,去注册一个“张三信托有限公司”。

(图片来源网络,侵删)

您提到的“个人信托公司”,在现实中通常指向以下两种可能性:

- 高净值人士设立的“家族信托”:这是最常见的形式,由一位或多位高净值个人(委托人)设立,将资产委托给一家持牌的信托公司(如中信信托、平安信托等)进行管理,信托合同中会明确受益人(可能是委托人自己、家人等)和信托目的(如财富传承、子女教育、养老规划等),虽然叫“家族信托”,但其投资策略可以是短期的。

- 离岸的“私人信托公司”(Private Trust Company, PTC):在像开曼群岛、英属维尔京群岛等离岸司法管辖区,可以设立一个专门用于持有和管理特定家族信托资产的“公司”,这个PTC由家族自己控制,并聘请专业的信托公司或服务机构来担任其董事和提供行政管理服务,这通常是为资产规模极其庞大的家族设计的。

当您问“短期投资个人信托公司”时,您真正想问的可能是:

“如何利用(或设立)一个信托架构,来进行短期的、灵活的投资?”

下面,我将围绕这个核心问题,从信托产品的选择和信托架构的设立两个角度来详细解答。

(图片来源网络,侵删)

作为投资者,购买短期投资的信托产品

如果您作为投资者,希望利用信托的灵活性进行短期理财,那么您可以选择市场上已有的、投资期限较短的信托产品,这类产品通常被称为“现金管理类信托”或“短期流动性信托”。

产品特点

- 投资期限短:通常为3个月、6个月、1年,部分产品甚至有1个月或更短的开放期。

- 流动性较高:很多产品采用“开放期申购/赎回”模式,您可以在特定的时间点申购或赎回资金,类似于货币基金。

- 风险较低:主要投资于高信用等级的金融资产,如银行存款、国债、高信用等级的企业债、货币市场工具等,收益率通常高于银行同期存款和理财产品。

- 起投金额高:信托产品的起投门槛通常是100万元人民币,属于高净值产品。

主要投资方向

- 货币市场工具:如银行承兑汇票、短期融资券、同业存款等。

- 标准化债券:剩余期限较短的国债、地方政府债、金融债、AAA级企业债等。

- 存款类资产:存放于国有大型银行或股份制银行的协议存款、大额存单等。

优势

- 收益稳健:在保证本金安全的前提下,获取比传统存款更高的收益。

- 专业管理:由信托公司的专业投资团队进行资产配置和风险管理。

- 结构灵活:可以根据您的需求定制,例如设置开放频率、收益分配方式等。

如何选择

- 看信托公司:选择实力雄厚、风控体系完善、信誉良好的大型信托公司。

- 看投资范围:仔细阅读信托合同,明确资金的具体投向和底层资产。

- 看风控措施:了解产品是否有抵押、质押、担保等增信措施。

- 看历史业绩:了解该产品或同类产品的过往表现和波动情况。

作为高净值人士,设立家族信托进行短期投资配置

如果您是超高净值人士,希望通过一个法律架构来管理您的资产,并希望其中一部分能够灵活地进行短期投资,那么设立一个家族信托是更合适的方案。

什么是家族信托?

家族信托是一个法律关系,您作为委托人,将您的资产(如现金、股票、房产、股权等)转移给一家受托人(通常是持牌信托公司),由受托人按照您在信托合同中设立的指令,为了受益人(您或您的家人)的利益来管理和运用这些资产。

如何利用家族信托进行“短期投资”?

在设立家族信托时,您可以在信托合同中明确规定投资策略,其中就包括短期投资的部分。

(图片来源网络,侵删)

- 投资策略多元化:您可以在信托合同中授权受托人进行多元化的资产配置,

- 核心-卫星策略:大部分资产(如60%-70%)进行长期、稳健的投资(如固收、优质股权),作为“核心”;小部分资产(如30%-40%)进行灵活、短期的投资,作为“卫星”,以捕捉短期机会或保持流动性。

- 明确流动性需求:您可以在信托中明确说明受益人的日常开销、教育、医疗等短期资金需求,并授权受托人从信托财产中划拨这部分资金,这部分资金自然就需要进行短期、低风险的投资。

- 赋予受托人灵活性:您可以在信托合同中授予受托人一定范围内的投资决策权,允许其在符合“审慎投资人”原则的前提下,灵活调整短期投资组合,以适应市场变化。

- 定制化收益分配:您可以设定灵活的收益分配条款,例如按月、按季或按需向受益人分配收益,这同样要求信托财产中有一部分具备高流动性。

设立家族信托的流程

- 选择信托公司:与多家信托公司沟通,比较其服务、专业能力和费用。

- 明确信托目的:思考您设立信托的核心目标(是传承?避税?资产隔离?)。

- 确定资产:确定要放入信托的资产种类和规模(现金是最容易放入的)。

- 签订信托合同:与信托公司协商并签订详细的信托合同,这是整个信托的法律基石。

- 转移资产:将确定的资产合法地转移给信托公司,完成信托的“设立”。

- 管理与运营:信托公司开始按照合同管理资产,并定期向您报告。

优势

- 资产隔离:一旦资产放入信托,就从您的个人资产中分离出来,具有破产风险隔离的功能。

- 财富传承:可以按照您的意愿,将财富精准、有序地传承给后代,避免遗产继承的复杂性和纠纷。

- 隐私保护:信托的设立和运作是私密的,不对外公开。

- 税务筹划:在某些情况下,可以利用信托进行合法的税务优化(尤其在跨境架构中)。

- 灵活定制:一切条款都由您决定,完全个性化。

总结与建议

| 特性 | 购买短期信托产品 | 设立家族信托 |

|---|---|---|

| 适合人群 | 高净值投资者,有闲置资金,追求稳健收益。 | 超高净值人士,资产规模大,有财富传承、资产隔离、定制化需求。 |

| 核心目的 | 短期理财,获取比存款高的收益。 | 资产保护、财富规划、长期传承、灵活配置。 |

| 资金门槛 | 通常100万起。 | 通常1000万美金或等值资产起,部分国内公司门槛稍低。 |

| 灵活性 | 选择现有产品,灵活性有限。 | 极高,可完全定制投资策略、分配方式等。 |

| 主要成本 | 信托报酬(管理费)。 | 设立费、年度管理费、法律/财务顾问费等,成本较高。 |

| 法律架构 | 投资关系。 | 复杂的法律关系(委托人-受托人-受益人)。 |

给您的建议:

- 明确您的需求:您是想简单地把一笔钱投出去赚点短期利息,还是想为整个家族的财富建立一个长期、安全的“防火墙”和“传承工具”?

- 评估您的资产:您的资金量是多少?除了现金,是否还有其他类型的资产(如股票、房产)需要一并规划?

- 寻求专业咨询:

- 如果您倾向于购买产品,可以直接联系各大信托公司的财富管理部门。

- 如果您倾向于设立家族信托,强烈建议您组建一个专业团队,包括律师(熟悉信托法)、税务师和信托公司的顾问,共同为您设计方案。

希望这个详细的解释能帮助您更好地理解“短期投资个人信托公司”这一概念,并找到最适合您的路径。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/8268.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网