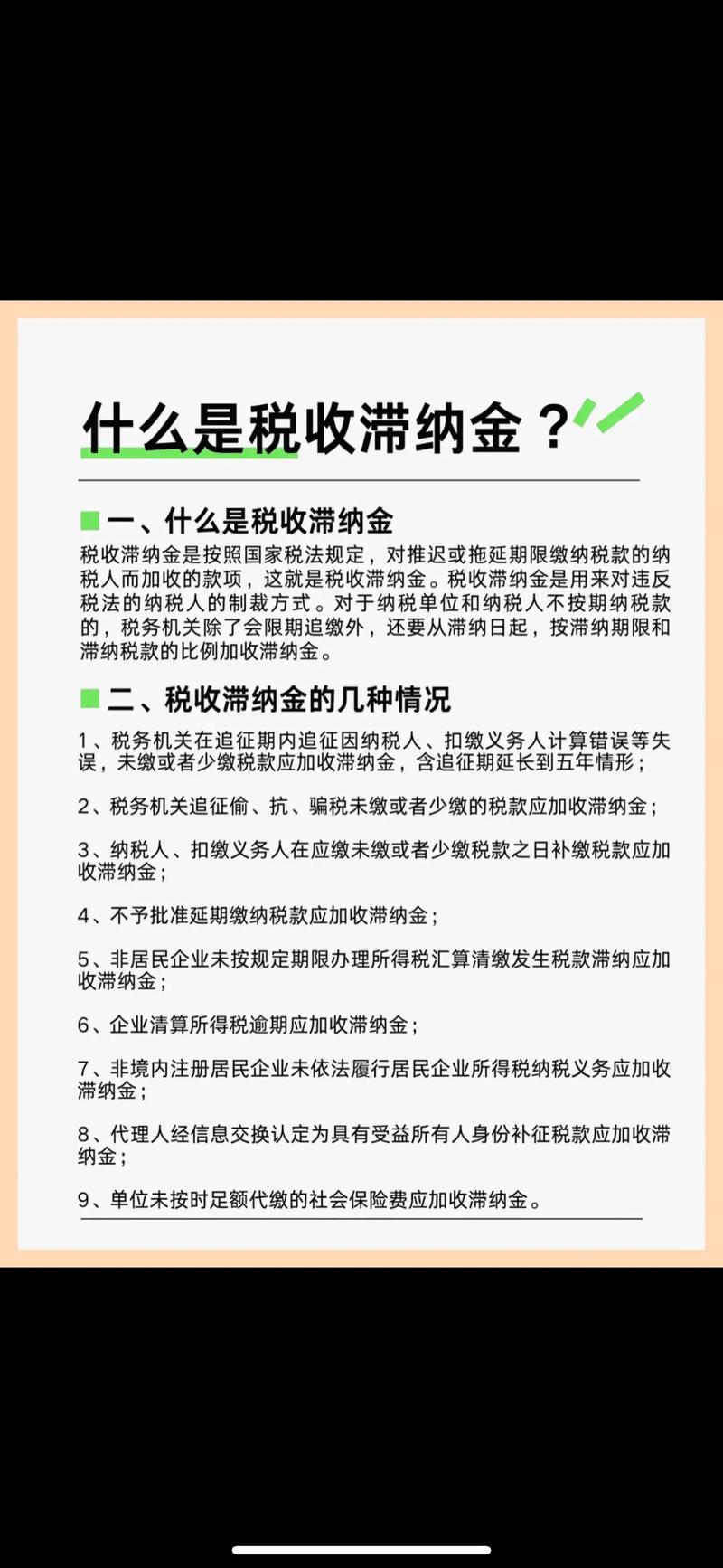

滞纳金法律规定具体有哪些要点?

摘要:

核心概念:滞纳金 vs. 违约金在谈论法律规定之前,必须先分清这两个词,因为很多人会混为一谈,特征滞纳金违约金法律性质行政强制手段,具有惩罚性,民事责任形式,以补偿性为主,兼具惩罚...

摘要:

核心概念:滞纳金 vs. 违约金在谈论法律规定之前,必须先分清这两个词,因为很多人会混为一谈,特征滞纳金违约金法律性质行政强制手段,具有惩罚性,民事责任形式,以补偿性为主,兼具惩罚... 核心概念:滞纳金 vs. 违约金

在谈论法律规定之前,必须先分清这两个词,因为很多人会混为一谈。

(图片来源网络,侵删)

| 特征 | 滞纳金 | 违约金 |

|---|---|---|

| 法律性质 | 行政强制手段,具有惩罚性。 | 民事责任形式,以补偿性为主,兼具惩罚性。 |

| 产生依据 | 法律法规的明文规定,行政机关或特定机构(如税务机关、社保局)依法收取。 | 当事人之间的合同约定,双方在合同中自行约定。 |

| 收取主体 | 国家机关或其授权的特定机构,如税务局、海关、人社局、公积金管理中心、交通管理部门等。 | 合同的任何一方,通常是要求履行义务的一方(如卖方、房东、服务提供方)。 |

| 功能目的 | 督促义务人尽快履行法定义务,维护行政管理秩序和公共利益。 | 补偿守约方因对方违约造成的损失,并起到一定的惩罚和预防作用。 |

| 计算方式 | 法律规定,通常是按日加收,有固定的比例或金额。 | 合同约定,可以是固定金额,也可以是按一定比例计算,但不能过分高于实际损失。 |

简单总结:

- 滞纳金是国家“罚”你,因为你没按时交“公家”的钱。

- 违约金是你和别人“约定”的,因为一方没履行“合同”义务。

主要法律依据

滞纳金的规定散见于各个领域的法律法规中,没有一部统一的《滞纳金法》,其主要依据包括:

- 《中华人民共和国行政强制法》:这是规定滞纳金性质和基本原则的核心法律。

- 《中华人民共和国税收征收管理法》:规定了税务滞纳金。

- 《中华人民共和国社会保险法》:规定了社保滞纳金。

- 《住房公积金管理条例》:规定了住房公积金滞纳金。

- 《中华人民共和国海关法》:规定了海关滞纳金。

- 《中华人民共和国道路交通安全法》:规定了交通违法罚款的滞纳金。

- 其他地方性法规或部门规章。

各领域的具体法律规定

税务滞纳金

- 法律依据:《中华人民共和国税收征收管理法》第三十二条

- :

- 纳税人未按规定期限缴纳税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五(0.05%)的滞纳金。

- 计算公式:滞纳金 = 滞纳税款 × 0.05% × 滞纳天数

- 重要特点:

- 不设上限:理论上,滞纳金可以无限累加,直到税款缴清为止。

- 强制执行:如果纳税人拒不缴纳,税务机关可以采取强制执行措施,如冻结银行账户、查封扣押财产等。

社会保险费滞纳金

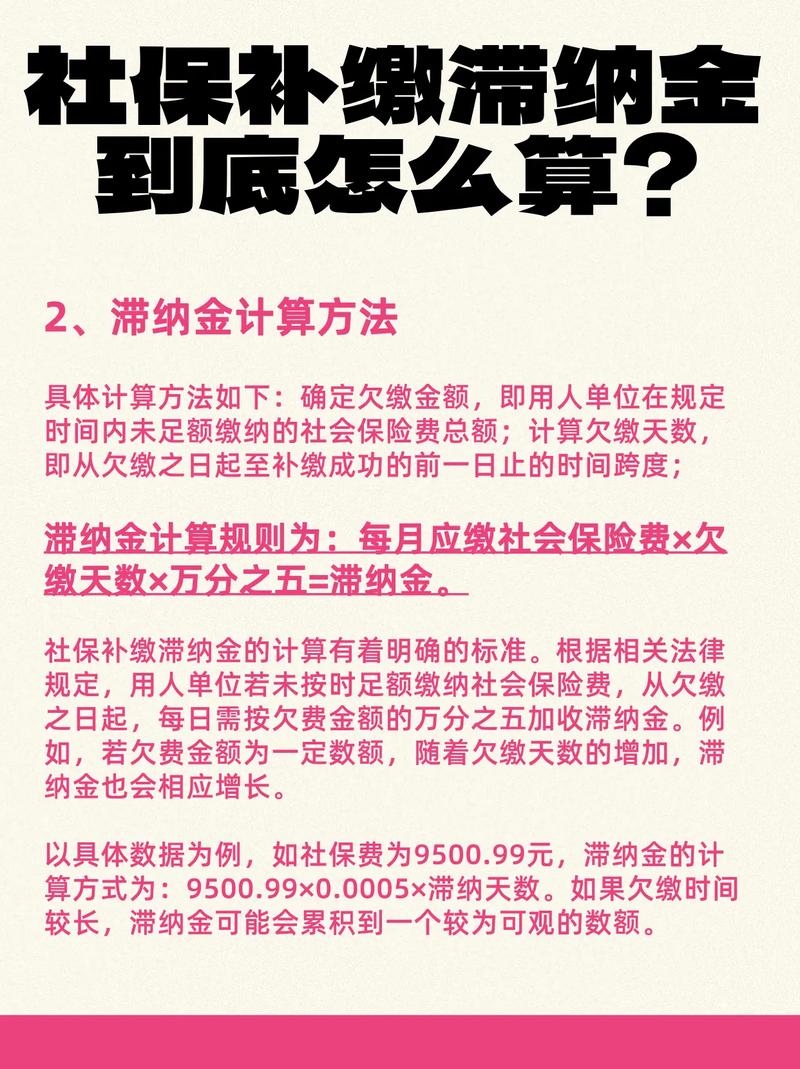

- 法律依据:《中华人民共和国社会保险法》第八十六条

- :

- 用人单位未按时足额缴纳社会保险费的,由社会保险费征收机构责令限期缴纳或者补足,并自欠缴之日起,按日加收万分之五(0.05%)的滞纳金。

- 计算方式与税务滞纳金相同。

- 重要特点:

- 同样不设上限。

- 与税务滞纳金并行:如果一个单位既欠税又欠社保费,则需要分别缴纳两种滞纳金。

公积金滞纳金

- 法律依据:《住房公积金管理条例》第三十八条

- :

- 单位不办理住房公积金缴存登记或者不为本单位职工办理住房公积金账户设立手续的,由住房公积金管理中心责令限期办理;逾期不办理的,处1万元以上5万元以下的罚款。

- 单位逾期不缴或者少缴住房公积金的,由住房公积金管理中心责令限期缴存;逾期仍不缴存的,可以申请人民法院强制执行,并自欠缴之日起按日加收万分之五(0.05%)的滞纳金。

- 重要特点:与税务、社保滞纳金的计算标准完全一致。

海关滞纳金

- 法律依据:《中华人民共和国海关法》第六十条

- :

- 纳税义务人、担保人超过本法规定的缴纳税款期限缴纳税款的,由海关自缴款期限届满之日起至缴清税款之日止,按日加收滞纳税款万分之五(0.05%)的滞纳金。

- 重要特点:计算标准同样为日万分之五。

交通违法罚款滞纳金

- 法律依据:《中华人民共和国道路交通安全法》第一百零八条

- :

- 当事人逾期不履行行政处罚决定的,作出行政处罚决定的行政机关可以采取加处罚款的方式。

- 加处罚款的标准为罚款数额的百分之三(3%)。

- 计算公式:每日加处罚款 = 原罚款金额 × 3%

- 重要特点(与上述滞纳金最大的不同):

- 有上限:根据《行政强制法》第四十五条,加处的罚款总额不得超出罚款本金。

- 举例:如果罚款是200元,从第1天起,每天加罚6元(200×3%),最多只能加罚200元,也就是到第34天左右(200/6≈33.3),滞纳金就停止增加了,总共只需缴纳400元。

滞纳金的限制与救济途径

- 滞纳金的起算点:通常是从“滞纳税款/罚款之日”的次日开始计算,直到缴清之日为止。

- 减免或免除:

- 不可抗力:因不可抗力等客观原因导致无法按时缴纳的,可以向相关行政机关申请减免或延期缴纳滞纳金,因自然灾害、疫情等导致生产经营困难。

- 行政机关错误:如果行政机关的错误导致纳税人无法按时缴纳,滞纳金可以免除。

- 申请分期:对于确实有困难的纳税人或单位,可以向税务机关等主管机关申请分期缴纳或延期缴纳,经批准后可以免予加收滞纳金。

- 法律救济:

- 如果对行政机关加收滞纳金的决定不服,可以依法申请行政复议或提起行政诉讼。

滞纳金”名称的争议与变化

近年来,随着法治建设的深入,一些领域开始使用更准确的术语来替代“滞纳金”:

- 《中华人民共和国行政强制法》第四十五条规定:“行政机关依法作出金钱给付义务的行政决定,当事人逾期不履行的,行政机关可以依法加处罚款或者滞纳金。” 这里将“滞纳金”与“加处罚款”并列,体现了其作为强制执行手段的性质。

- 在一些新的法规或政策解读中,为了避免与民事违约金混淆,有时会使用“逾期履行金”或“加处的罚款”等更中性的表述。

| 领域 | 法律依据 | 计算标准 | 是否有上限 |

|---|---|---|---|

| 税务滞纳金 | 《税收征收管理法》 | 日万分之五 (0.05%) | 无 |

| 社保滞纳金 | 《社会保险法》 | 日万分之五 (0.05%) | 无 |

| 公积金滞纳金 | 《住房公积金管理条例》 | 日万分之五 (0.05%) | 无 |

| 海关滞纳金 | 《海关法》 | 日万分之五 (0.05%) | 无 |

| 交通违法滞纳金 | 《道路交通安全法》 | 按日加处罚款本金的3% | 有 (总额≤罚款本金) |

核心要点:

(图片来源网络,侵删)

- 滞纳金是国家的“罚单”,由法律法规规定,针对不履行法定义务的行为。

- 最常见的标准是日万分之五,在税务、社保、公积金、海关等领域广泛适用,且通常没有上限。

- 交通违法滞纳金比较特殊,按日加收3%,但有上限。

- 如果遇到困难,可以依法申请减免、延期或分期缴纳。

希望这份详细的解读能帮助您全面了解关于滞纳金的法律规定。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/8242.html发布于 03-14

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网