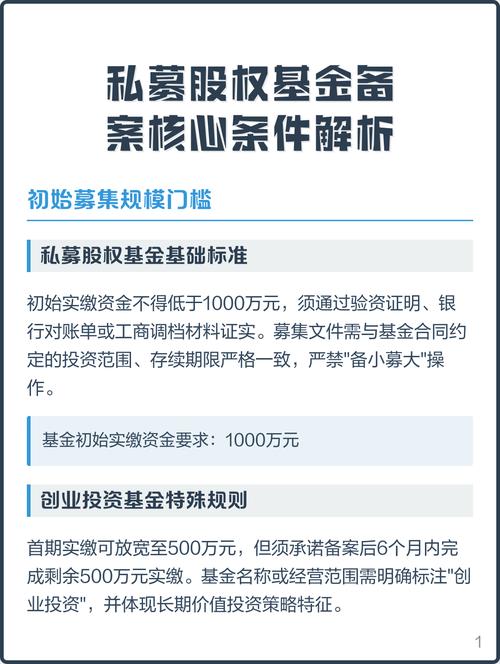

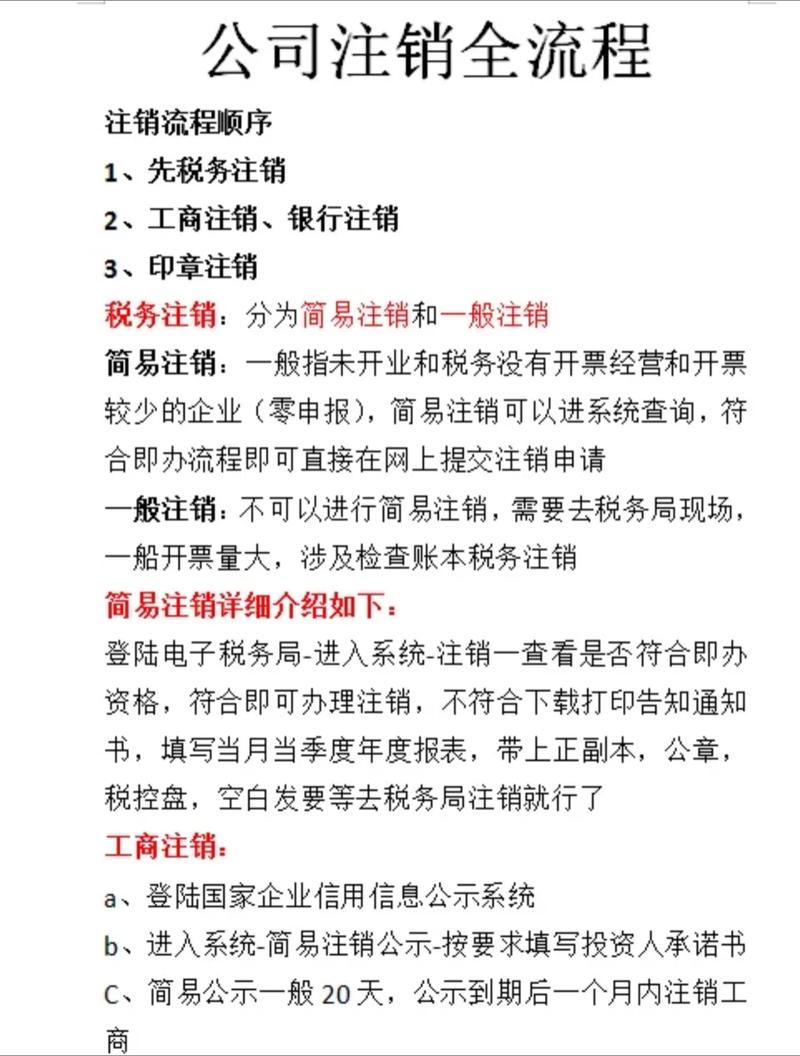

外商投资企业清算流程

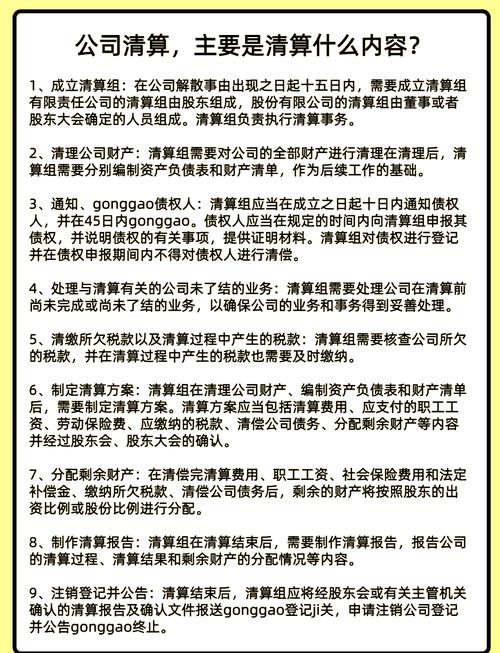

摘要:

以下为您梳理一份详细的外商投资企业清算流程,分为清算原因、主要阶段、核心要点及特殊情况四个部分, 清算原因外商投资企业的清算主要分为两大类:自愿清算(解散清算)公司章程规定的营业期...

摘要:

以下为您梳理一份详细的外商投资企业清算流程,分为清算原因、主要阶段、核心要点及特殊情况四个部分, 清算原因外商投资企业的清算主要分为两大类:自愿清算(解散清算)公司章程规定的营业期... 以下为您梳理一份详细的外商投资企业清算流程,分为清算原因、主要阶段、核心要点及特殊情况四个部分。

(图片来源网络,侵删)

清算原因

外商投资企业的清算主要分为两大类:

-

自愿清算(解散清算)

- 公司章程规定的营业期限届满或者公司章程规定的其他解散事由出现。

- 股东会或股东大会决议解散。 这是最常见的原因,由中外各方投资者协商一致后决定。

- 因公司合并或者分立需要解散。

- 依法被吊销营业执照、责令关闭或者被撤销。 (此情况虽由外部原因导致,但启动清算程序是自愿的)。

-

强制清算(司法清算)

- 公司经营管理发生严重困难,继续存续会使股东利益受到重大损失,通过其他途径不能解决的,持有公司全部股东表决权百分之十以上的股东,可以请求人民法院解散公司。

- 公司逾期不成立清算组进行清算,或者成立清算组后清算组长期不进行清算,导致公司财产贬值、流失、毁损或者灭失,债权人或股东可以向法院申请指定清算组进行清算。

主要清算流程

整个清算过程大致可以分为以下六个核心阶段:

(图片来源网络,侵删)

成立清算组

这是清算程序启动的标志。

-

确定清算组成立时间:

- 自愿解散: 应在解散事由出现之日起 15日内 成立清算组。

- 强制解散: 由人民法院在判决解散公司后指定清算组。

-

清算组成员的组成:

- 清算组负责人: 通常由董事会或投资方协商确定一名负责人。

- 清算组成员: 成员可以是公司的董事、监事、高级管理人员,也可以是股东、律师、会计师等专业人士,根据《外商投资法》及其实施条例,清算组的组成应报审批机关(现为商务主管部门)备案,并在市场监督管理局进行登记。

-

办理清算组备案:

向公司登记机关(市场监督管理局)提交清算组备案申请书、股东会关于解散公司的决议、清算组负责人及成员名单等文件,完成备案。

通知与公告

清算组成立后,必须履行通知和公告义务,以告知所有利害关系人。

-

通知债权人:

- 清算组应在成立之日起 10日内,书面通知已知债权人。

- 应包括公司解散事实、清算组组成、申报债权的期限和地点等。

-

公告:

- 清算组应在成立之日起 60日内,至少在省级以上报纸上公告 3次同上,对于未收到通知的潜在债权人,通过公告的方式进行催告。

债权申报与确认

这是清算中保护债权人权益的核心环节。

-

债权申报:

- 债权人应在收到通知之日起 30日内,未收到通知的应在第一次公告之日起 45日内,向清算组申报其债权。

- 申报时需说明债权的有关事项,并提供证明材料。

-

债权登记与审查:

- 清算组应对申报的债权进行登记和审查。

- 对有异议的债权,清算组应进行核实,如果债权人对清算组的处理结果有异议,可以向人民法院提起诉讼。

清理公司财产、处理未了结业务

清算组的核心工作。

-

编制资产负债表和财产清单:

全面清查公司的全部资产(包括固定资产、流动资产、无形资产、对外投资等)和负债。

-

处理未了结业务:

终止公司一切经营活动,但为了清算目的而进行的活动除外(如收回应收账款、处理在制品等)。

-

收取债权、清偿债务:

- 积极追讨公司的外部债权。

- 在清理财产和编制资产负债表后,如有财产,应按照法定的清偿顺序清偿债务:

- 清偿顺序:

- 支付清算费用(包括清算组成员的报酬、公告费、诉讼费等)。

- 职工的工资、社会保险费用和法定补偿金。

- 缴纳所欠税款。

- 清偿公司债务。

- 分配剩余财产。

- 清偿顺序:

- 重要提示: 只有在前一顺序的债务清偿完毕后,才能清偿后一顺序的债务,如果财产不足以清偿同一顺序的债务,则按比例分配。

分配剩余财产

这是投资者最关心的环节。

- 剩余财产的范围: 清偿所有债务、支付各项费用和税款后,公司所剩余的全部资产。

- 分配原则:

- 剩余财产应按照公司章程或投资合同中约定的比例进行分配。

- 如果没有约定,则按照股东的实缴出资比例进行分配。

- 特别注意: 根据《外商投资法》,剩余财产分配给外国投资者的部分,涉及外汇出境的,需遵守国家外汇管理规定。

清算终结与注销登记

清算程序的最终步骤。

-

制作清算报告:

- 清算组在清理财产、处理完所有债权债务后,应制作清算报告。

- 清算报告应包括:清算组成员、清算过程、财产状况、债权债务处理情况、剩余财产分配方案等。

-

股东会确认:

清算报告必须提交给股东会或股东大会确认。

-

办理注销登记:

- 税务注销: 先向税务局申请办理税务注销,结清所有税款,取得清税证明。

- 海关、外汇等注销: 如有进出口业务,需向海关办理注销登记;涉及外汇的,需向外汇管理部门办理相关注销手续。

- 工商注销: 持股东会确认的清算报告、清税证明、海关/外汇注销证明等文件,向市场监督管理局申请办理注销登记,领取注销通知书。

- 其他注销: 如有银行账户、社保账户等,一并办理注销。

-

公告公司终止:

公司办理注销登记后,即告终止,应依法进行公告。

核心要点与注意事项

-

审批与备案:

- 解散决议: 对于某些特定行业或达到一定规模的外商投资企业,其解散决议可能仍需要商务主管部门的批准或备案。

- 清算组备案: 清算组的成立必须向商务主管部门和市场监督管理局备案,这是法定程序。

-

外汇管理:

- 这是外资清算中最复杂的问题之一,外国投资者收回投资、分配剩余财产、清算所得等,都需要通过银行办理外汇支付。

- 需准备完整的证明文件(如董事会决议、清算报告、完税证明、外汇登记证等),并符合外汇管理局的资本项目外汇管理规定。

-

税务处理:

- 资产处置损益: 清算过程中,资产处置(如出售固定资产、存货)会产生增值或损失,需要缴纳相应的企业所得税。

- 股东分得剩余财产: 股东分得的剩余财产,其金额超过投资成本的部分,应视为投资转让所得,计入应纳税所得额,缴纳企业所得税(对于法人股东)或个人所得税(对于自然人股东)。

- 税务风险: 确保所有税务事项处理合规,避免因税务问题导致注销受阻或未来产生处罚。

-

员工安置:

依法支付员工工资、经济补偿金、社保等是清偿债务的第一顺序,必须优先保障,妥善处理员工关系,避免劳动纠纷。

-

专业团队的重要性:

- 由于涉及法律、税务、外汇等多个专业领域,强烈建议聘请专业的律师事务所、会计师事务所和税务师事务所全程参与,确保清算程序合法合规,最大限度地规避风险,保护投资者权益。

特殊情况

- 简易清算: 对于资产规模小、债权债务关系简单的小型企业,法律上可能允许适用简易清算程序,但具体操作仍需严格遵循法律规定。

- 破产清算: 如果公司资不抵债,清算组在发现公司财产不足以清偿债务时,应立即向人民法院申请宣告破产,并移交清算资料,由法院主导的破产清算程序来处理。

外商投资企业清算是一个系统性工程,每一步都需依法行事,建议企业尽早规划,聘请专业团队,确保清算过程顺利、高效、合法,从而安全退出市场。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/8150.html发布于 昨天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网