社保缴费基数有何法律依据?

摘要:

以下是关于社保缴费基数的主要法律依据、核心概念、确定方法以及常见问题的详细梳理,核心法律依据体系社保缴费基数的确定并非单一文件规定,而是由一个法律法规体系共同构成的,主要包括以下几...

摘要:

以下是关于社保缴费基数的主要法律依据、核心概念、确定方法以及常见问题的详细梳理,核心法律依据体系社保缴费基数的确定并非单一文件规定,而是由一个法律法规体系共同构成的,主要包括以下几... 以下是关于社保缴费基数的主要法律依据、核心概念、确定方法以及常见问题的详细梳理。

(图片来源网络,侵删)

核心法律依据体系

社保缴费基数的确定并非单一文件规定,而是由一个法律法规体系共同构成的,主要包括以下几个层面:

国家层面(顶层设计)

-

《中华人民共和国社会保险法》

- 地位:这是中国社会保险领域的根本大法,具有最高法律效力。

- 相关条款:

- 第十二条:明确了用人单位和职工缴纳基本养老保险费的基数,即“职工工资总额”,同时规定,缴费基数低于当地社会平均工资60%的,按60%缴纳;高于300%的,按300%缴纳,这为缴费基数的上下限设定了基本原则。

- 第六十条:规定了无雇工的个体工商户、未在用人单位参加社会保险的非全日制从业人员以及其他灵活就业人员参加社会保险的缴费基数,可以“在统筹地区上年度社会平均工资的60%至300%之间自行选择”。

- 第六十四条:规定了社会保险基金包括各项社会保险费,缴费基数的确定和使用必须合法合规。

-

《社会保险费申报缴纳管理规定》(人力资源和社会保障部令第20号)

- 地位:这是对《社会保险法》相关条款的具体化和操作化,是社保经办机构和企业日常操作的最直接依据。

- 相关条款:

- 第八条:详细规定了用人单位应如何申报缴费基数,明确缴费基数是“单位职工工资总额”,并解释了工资总额的构成,包括计时工资、计件工资、奖金、津贴和补贴、加班加点工资以及特殊情况下支付的工资等。

- 第九条:明确了职工个人缴费基数的确定方法,即“本人上一年度月平均工资”,同样遵循了社会平均工资的60%和300%的上下限规定。

- 第十条:规定了新入职职工、工资变动职工等特殊情况下缴费基数的确定方法。

-

《工资支付暂行规定》(劳部发〔1994〕489号)

(图片来源网络,侵删)

(图片来源网络,侵删)- 地位:虽然不是直接的社保法规,但它是界定“工资”范围的重要依据,为确定“工资总额”提供了参考标准。

地方层面(具体执行)

- 各省、市、自治区的社会保险条例或实施办法

- 地位:各地会根据国家法律,结合本地实际情况,制定具体的实施细则。

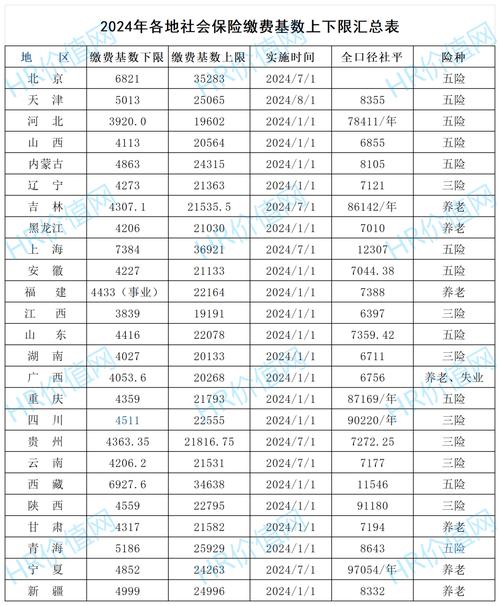

- 这些地方文件会明确本地区上年度全口径城镇单位就业人员月平均工资(即“社平工资”)的具体数值,并据此计算出当年的社保缴费基数上下限,每年7月左右,各地人社部门会公布最新的缴费基数上下限标准。

核心概念解析

理解这些法律依据,需要先弄清楚几个核心概念:

-

缴费基数

- 定义:计算用人单位和职工个人应缴纳社会保险费数额的基数,它不是固定金额,而是与职工的工资挂钩。

- 性质:它是一个计算基数,而不是实际缴纳的金额,最终缴费金额 = 缴费基数 × 缴费比例。

-

工资总额

- 定义:指单位在一定时期内直接支付给本单位全部职工的劳动报酬总额,这是确定缴费基数的核心依据。

- 构成:根据国家统计局的规定,工资总额包括:

- 计时工资

- 计件工资

- 奖金

- 津贴和补贴

- 加班加点工资

- 特殊情况下支付的工资(如根据国家法律、法规和政策规定,因病、事假、产假、工伤、婚丧假、年休假、停工学习、执行国家或社会义务等原因按计时工资标准或计时工资标准的一定比例支付的工资)。

- 不包括:社会保险福利费、劳动保护费、稿费、出差补助等。

-

缴费基数上下限

- 上限:为保障社保基金的可持续性,防止高收入者过多缴费,设定了缴费基数的上限,通常为当地上年度社会平均工资的300%。

- 下限:为保障低收入职工的基本社保权益,防止低收入者因基数过低而无法享受足够保障,设定了缴费基数的下限,通常为当地上年度社会平均工资的60%。

- 作用:将职工的缴费基数“框定”在一个合理的区间内,体现社会保险的“社会共济”和“保基本”原则。

缴费基数的确定方法(分情况说明)

根据《社会保险法》和《社会保险费申报缴纳管理规定》,缴费基数的确定方法如下:

| 情况 | 缴费基数确定方法 | 举例说明 |

|---|---|---|

| 在职职工 | 本人上一年度月平均工资 | 职工小王2025年全年工资总额为120,000元,则其2025年的社保缴费基数为 120,000 ÷ 12 = 10,000元。 |

| 工资高于上限 | 按当地社平工资的300%作为基数 | 假设某地2025年社平工资上限为25,000元,小王的月平均工资为30,000元 > 25,000元,则其缴费基数按25,000元计算。 |

| 工资低于下限 | 按当地社平工资的60%作为基数 | 假设某地2025年社平工资下限为4,500元,小王的月平均工资为4,000元 < 4,500元,则其缴费基数按4,500元计算。 |

| 新入职职工 | 以起薪当月的足月工资作为缴费基数 | 小李2025年5月1日入职,5月份工资为6,000元,则其5月份及以后的缴费基数暂按6,000元计算,待年底时,再根据其全年工资重新核定,多退少补。 |

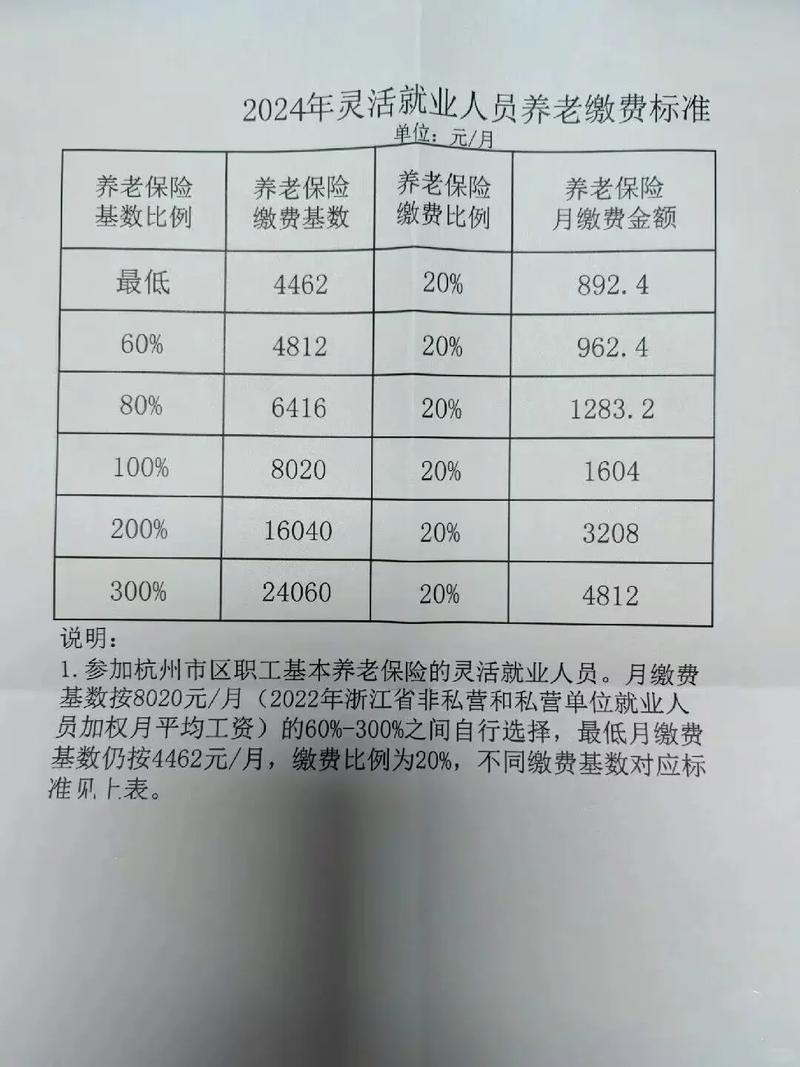

| 灵活就业人员 | 在社平工资的60%-300%之间自行选择 | 个体工商户老张可以选择按社平工资的60%、80%、100%或300%等任何一个档次作为自己的缴费基数。 |

常见问题与法律解读

-

问题:公司按最低基数为我缴纳社保,合法吗?

- 法律解读:不合法。

- 依据:根据《社会保险法》和《社会保险费申报缴纳管理规定》,缴费基数应为职工本人的“上一年度月平均工资”,只有在职工本人的平均工资低于当地缴费基数下限时,才能按下限缴纳,如果职工的实际工资远高于下限,而公司故意按下限缴纳,就属于未足额缴纳社会保险费的违法行为。

- 后果:职工可以向当地劳动保障监察部门投诉举报,要求公司补缴差额部分。

-

问题:工资包含哪些项目?年终奖、餐补、交通补贴算吗?

- 法律解读:大部分都算。

- 依据:根据国家统计局对“工资总额”的定义,奖金、津贴和补贴都属于工资总额的组成部分。年终奖、餐补、交通补贴、通讯补贴、住房补贴等,只要是以货币形式支付给职工的劳动报酬,都应计入工资总额,作为社保缴费基数的计算依据。

-

问题:缴费基数每年什么时候调整?

- 法律解读:通常在每年的7月调整。

- 依据:因为缴费基数的上下限是根据“上一年度”的社会平均工资计算的,各地人社部门通常在每年的6-7月公布上一年度的社平工资数据,并随之公布本年度社保缴费基数的上下限,每年的7月是新一个社保年度的开始,缴费基数会随之调整。

中国的社保缴费基数制度是一个“国家定原则,地方定标准”的体系,其法律依据的核心是《中华人民共和国社会保险法》和人社部的《社会保险费申报缴纳管理规定》,缴费基数的确定核心是职工的工资总额,并受到社会平均工资60%和300%的上下限约束。

企业和职工都应了解这些法律规定,确保社保缴纳的合法性和合规性,以保障职工的合法权益和社保制度的健康运行,如有具体疑问,建议咨询当地的人力资源和社会保障局或社保经办机构。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/7962.html发布于 03-11

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网