发票专用章法律效力如何认定?

摘要:

是的,发票专用章具有明确的法律效力,它是企业在开具发票时,用于证明发票来源真实性和合法性的法定印章,其法律效力主要体现在以下几个方面: 法律依据发票专用章的法律地位主要来源于国家税...

摘要:

是的,发票专用章具有明确的法律效力,它是企业在开具发票时,用于证明发票来源真实性和合法性的法定印章,其法律效力主要体现在以下几个方面: 法律依据发票专用章的法律地位主要来源于国家税... 是的,发票专用章具有明确的法律效力。

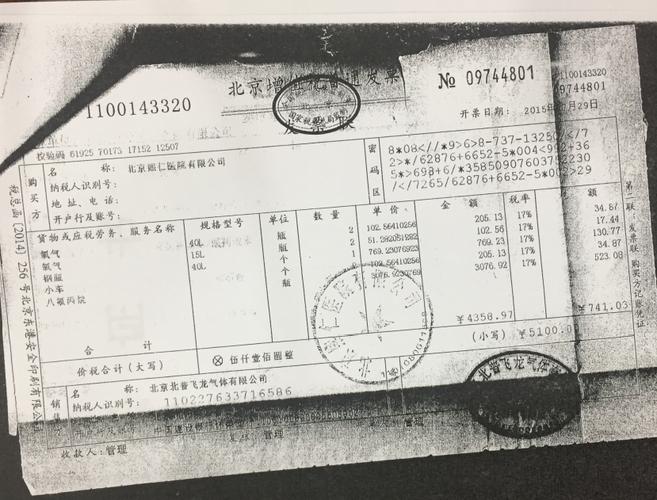

(图片来源网络,侵删)

它是企业在开具发票时,用于证明发票来源真实性和合法性的法定印章,其法律效力主要体现在以下几个方面:

法律依据

发票专用章的法律地位主要来源于国家税务总局的规定。

- 《中华人民共和国发票管理办法》:该办法是规范发票开具、使用、管理的最高行政法规,虽然未在条文中直接定义“发票专用章”,但为印章的使用和管理提供了法律框架。

- 国家税务总局的明确规定:国家税务总局在《国家税务总局关于发票专用章式样有关问题的公告》(国家税务总局公告2011年第7号)中,明确规定了发票专用章的式样、规格和启用要求,这赋予了发票专用章作为法定印章的权威性。

法律效力的具体体现

-

证明身份,确认责任主体

- 发票专用章是企业的“发票身份证”,在一张发票上,加盖了发票专用章,就明确表示这张发票是由该企业开具的。

- 它将开具发票的法律责任直接与该企业绑定,如果发票内容不实、虚假,企业需要承担由此产生的一切法律后果,包括但不限于税务处罚、民事赔偿,甚至刑事责任。

-

发票生效的必要条件

(图片来源网络,侵删)

(图片来源网络,侵删)- 根据《中华人民共和国发票管理办法》第二十二条的规定,开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。

- 未加盖发票专用章的发票,在法律上被视为不合规、不完整的发票,接收方(如客户、税务机关)有权拒收。 这样的发票不能作为合法的报销凭证、税前扣除凭证或诉讼证据。

-

作为税务和财务处理的凭证

- 对于购买方来说,只有盖有发票专用章的发票,才能在财务上进行入账处理。

- 对于税务机关来说,盖有发票专用章是判断发票真伪、进行税务稽查和征收管理的重要依据,一张发票的真伪,很大程度上取决于发票专用章的真伪。

-

法律诉讼中的证据效力

- 在发生经济纠纷或诉讼时,盖有真实发票专用章的发票是证明交易发生、金额确定的重要书证,如果对方质疑发票的真实性,持有发票的一方需要证明该发票专用章是真实的。

- 反之,如果发票专用章是伪造的,那么这张发票不仅无效,还可能构成伪造证据,会引发更严重的法律问题。

与财务专用章、公章的区别

在实践中,很多人会混淆发票专用章、财务专用章和公章,它们的效力范围不同:

| 印章类型 | 法律效力范围 | 备注 |

|---|---|---|

| 发票专用章 | 仅限于开具发票,这是法律明确规定用于发票的印章,具有唯一性和排他性。 | 自2011年2月1日起,根据国家税务总局的规定,开具发票必须使用发票专用章,财务专用章和公章不再具有替代效力。 |

| 财务专用章 | 用于财务相关文件,如银行支票、汇票、财务报表、合同等。 | 在2011年之前,财务专用章可以用于发票,但现在已被明确禁止。 |

| 公章 | 代表法人的意志,用于所有对外的重要法律文件,如合同、协议、营业执照、资质证明等。 | 公章的效力范围最广,但不能用于代替发票专用章开具发票。 |

简单总结:

- 发票专用章 → 专门管发票。

- 财务专用章 → 专门管财务(除发票外的其他业务)。

- 公章 → 专门管对外一切重大事务。

特殊情况

有一种特殊情况需要注意:小规模纳税人自行开具增值税专用发票时,需要加盖其发票专用章;而由税务机关代开的增值税专用发票,除了加盖销售方的发票专用章外,还必须同时加盖税务机关的代开发票专用章。

发票专用章是企业在税务活动中不可或缺的法定印章,它直接决定了发票的法律效力。 任何企业在开具发票时,都必须按规定加盖其合法、有效的发票专用章,对于接收发票的一方,核对发票专用章的真实性是查验发票真伪的关键一步。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/7651.html发布于 03-08

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网