交通事故赔偿法规如何适用?

摘要:

核心法律依据《中华人民共和国民法典》:这是处理民事侵权责任的基本法,其中“侵权责任编”是交通事故赔偿最核心的法律依据,特别是第1208条(机动车交通事故责任)和第1192条(提供劳...

摘要:

核心法律依据《中华人民共和国民法典》:这是处理民事侵权责任的基本法,其中“侵权责任编”是交通事故赔偿最核心的法律依据,特别是第1208条(机动车交通事故责任)和第1192条(提供劳... 核心法律依据

- 《中华人民共和国民法典》:这是处理民事侵权责任的基本法,其中“侵权责任编”是交通事故赔偿最核心的法律依据,特别是第1208条(机动车交通事故责任)和第1192条(提供劳务者致害责任)等。

- 《中华人民共和国道路交通安全法》:主要规定了交通事故的处理程序、事故认定、机动车强制保险(交强险)等内容。

- 《机动车交通事故责任强制保险条例》:规定了交强险的投保、赔偿范围和限额。

- 最高人民法院相关司法解释:

- 《最高人民法院关于审理道路交通事故损害赔偿案件适用法律若干问题的解释》:对具体法律适用问题进行了详细规定。

- 《最高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释》:规定了人身损害赔偿的具体项目和计算标准。

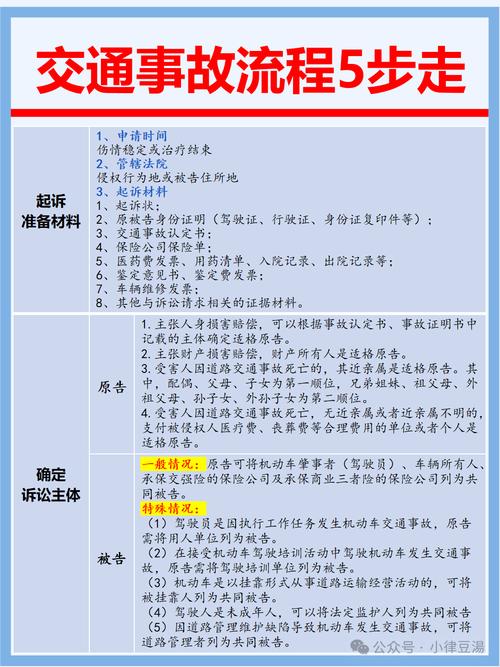

事故责任认定与赔偿主体

责任认定

事故责任由公安机关交通管理部门(交警)通过调查后出具《道路交通事故认定书》来确定,责任通常分为:

(图片来源网络,侵删)

- 全部责任:一方过错导致事故,另一方无责。

- 主要责任 / 次要责任:双方或多方都有过错,但程度不同。

- 同等责任:各方过错程度相当。

- 无责任:事故纯属意外,各方均无过错(如因地震、山体滑坡等不可抗力导致)。

注意:事故责任是划分民事赔偿责任比例的主要依据,但不是唯一依据,在特殊情况下(如机动车一方无责,但受害人存在故意),赔偿可能会有所不同。

赔偿主体

- 驾驶人:如果事故是因驾驶人本人的过错(如酒驾、超速)导致,驾驶人通常是直接的赔偿主体。

- 车主:

- 租赁、借用:因租赁、借用机动车发生事故,属于机动车一方责任的,由保险公司在交强险限额内赔偿,不足部分,由机动车使用人(驾驶人)承担赔偿责任,如果车主对事故的发生有过错(如明知车辆有故障仍出借),则车主需承担相应的补充赔偿责任。

- 擅自驾驶:他人未经许可驾驶机动车发生事故,由驾驶人承担赔偿责任,车主如果管理上有疏忽,也需承担相应的补充责任。

- 保险公司:这是最主要的赔偿主体,赔偿顺序遵循“先保险,后个人”的原则。

- 交强险:优先在责任限额内赔付。

- 商业三者险:交强险不够赔的部分,由承保商业险的保险公司根据保险合同赔付。

- 不足部分:如果仍有不足,由侵权人(驾驶人、车主等)个人承担。

- 其他责任人:

- 挂靠单位:车辆挂靠经营发生事故,由挂靠人和被挂靠单位承担连带责任。

- 分期付款购车:在所有权转移前,因车辆使用人肇事,由使用人承担赔偿责任,如果出卖方有过错,也需承担相应责任。

- 产品缺陷:因车辆本身存在缺陷导致事故,可以要求生产者或销售者承担产品责任。

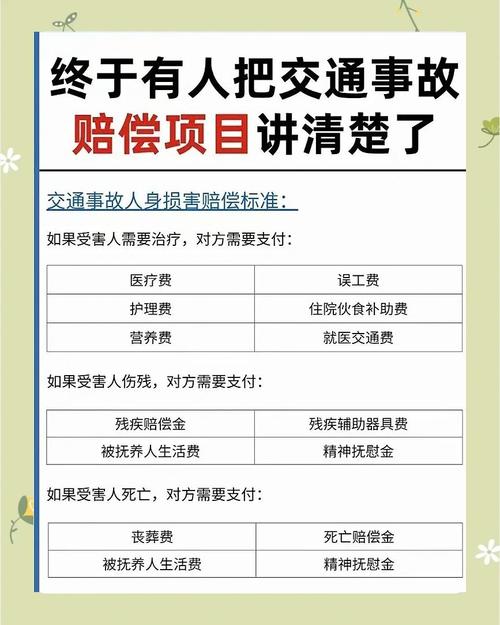

赔偿项目与标准

赔偿项目主要分为两大类:人身损害赔偿和财产损失赔偿。

(一)人身损害赔偿

根据《人身损害赔偿司法解释》,主要包括以下项目:

-

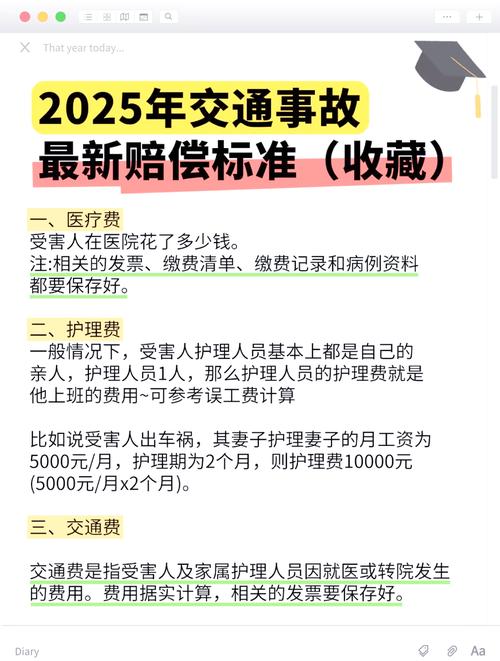

医疗费

(图片来源网络,侵删)

(图片来源网络,侵删)- 计算:根据医疗机构出具的医药费、住院费等收款凭证,结合病历和诊断证明确定。

- 注意:包括挂号费、检查费、药费、治疗费、康复费等,后续治疗费可以另行起诉。

-

误工费

- 计算:

- 有固定收入的:按实际减少的收入计算。

- 无固定收入的:参照受诉法院所在地相同或相近行业上一年度职工的平均工资计算。

- 期限:根据医疗机构出具的证明确定,因伤致残的,误工时间可以计算至最终评定伤残的前一日。

- 计算:

-

护理费

- 计算:

- 护理人员有收入的:参照误工费的规定计算。

- 护理人员没有收入或雇佣护工的:参照当地护工从事同等级别护理的劳务报酬标准计算。

- 期限:根据护理依赖程度和医疗机构证明确定。

- 计算:

-

交通费

- 计算:根据受害人及其必要的陪护人员因就医或转院治疗实际发生的费用计算,以正式票据为凭,有关凭证应当与就医地点、时间、人数、次数相符。

-

住宿费

(图片来源网络,侵删)

(图片来源网络,侵删)- 计算:受害人确有必要到外地治疗,因客观原因不能住院,受害人本人及其陪护人员实际发生的住宿费。

-

住院伙食补助费

- 计算:可参照当地国家机关一般工作人员的出差伙食补助标准予以确定。

-

营养费

- 计算:根据受害人伤残情况参照医疗机构的意见确定。

-

残疾赔偿金

- 计算(这是大头):

- 公式:

受诉法院所在地上一年度城镇居民人均可支配收入 或 农村居民人均纯收入 × 伤残系数 × 赔偿年限 - 伤残系数:根据伤残等级(1-10级)确定,1级为100%,10级为10%。

- 赔偿年限:一般自定残之日起计算20年,但60周岁以上的,年龄每增加一岁减少一年;75周岁以上的,按5年计算。

- 公式:

- 注意:城镇和农村居民标准的适用,现在很多地区已实现“城乡统一”,按城镇标准计算。

- 计算(这是大头):

-

残疾辅助器具费

- 计算:按照普通适用器具的合理费用标准计算,有特殊需要的,可以参照辅助器具配制机构的意见确定相应的合理费用。

-

丧葬费

- 计算:按照受诉法院所在地上一年度职工月平均工资标准,以六个月总额计算。

-

死亡赔偿金

- 计算(与残疾赔偿金类似):

- 公式:

受诉法院所在地上一年度城镇居民人均可支配收入 或 农村居民人均纯收入 × 赔偿年限 - 赔偿年限:按20年计算,但60周岁以上的,年龄每增加一岁减少一年;75周岁以上的,按5年计算。

- 公式:

- 计算(与残疾赔偿金类似):

-

被扶养人生活费

- 计算:指受害人依法应当承担扶养义务的未成年人或丧失劳动能力又无其他生活来源的成年近亲属的生活费。

- 公式:

事故责任人所在地上一年度城镇居民人均消费性支出 或 农村居民人均年生活消费支出 × 扶养年限 × 伤残系数(或死亡系数为1) - 扶养年限:根据被扶养人的年龄和健康状况确定,一般计算至18周岁;若被扶养人无劳动能力又无其他生活来源,计算20年,但60周岁以上的,年龄每增加一岁减少一年,75周岁以上的按5年算。

-

精神损害抚慰金

- 计算:根据侵权人的过错程度、侵害手段、场合、行为方式、造成的后果、侵权人的获利情况、经济能力以及受诉法院所在地平均生活水平等因素综合确定,通常在造成严重伤残或死亡的情况下才会支持。

(二)财产损失赔偿

- 直接财产损失:如车辆维修费、车载物品损失、车辆重置费(车辆全损时)等,以修复费用或折价赔偿为原则。

- 停运损失:对于从事货物运输、旅客运输等经营性活动的车辆,因无法从事相应经营活动所产生的合理停运损失,通常由侵权人赔偿。

- 替代性交通工具的合理费用:在车辆维修期间,受害人使用替代性交通工具(如租车)产生的合理费用。

保险赔付顺序与限额

这是实践中最关键的一环,决定了钱从哪里来。

赔偿顺序:

-

承保交强险的保险公司:在责任限额内对本车人员、被保险人以外的受害人的人身伤亡、财产损失进行赔偿,交强险实行“无过错责任”原则,即无论被保险人在事故中有无责任,保险公司都要在限额内赔付。

- 死亡伤残赔偿限额:180,000元

- 医疗费用赔偿限额:18,000元

- 财产损失赔偿限额:2,000元

- 注意:如果同时有多个受害人的,交强险的限额需要在所有受害人之间分配。

-

承保商业第三者责任险的保险公司:交强险不够赔的部分,由商业三者险根据保险合同和事故责任比例进行赔付,商业三者险的保额由车主自行选择(如50万、100万、200万等)。

-

侵权人(驾驶人、车主等):如果交强险和商业三者险加起来仍然不足以覆盖全部损失,那么不足的部分由侵权人按照事故责任比例承担。

举例说明: A车(车主张三,驾驶人李四,投保了交强险和100万商业三者险)与B车(无责)相撞,导致B车司机王五(B车车主)受伤,B车全损,经认定,A车全责。

- B车损失:维修费30,000元。

- 王五损失:医疗费50,000元,误工费20,000元,伤残鉴定等总计150,000元。

- 总损失:30,000 + 50,000 + 150,000 = 230,000元。

赔付流程:

- A车交强险赔付:

- 财产损失限额2,000元,用于B车维修。

- 医疗费用限额18,000元,用于王五的医疗费。

- 死亡伤残限额180,000元,用于王五的误工费和伤残赔偿金等。

- 交强险总计赔付:2,000 + 18,000 + 180,000 = 200,000元。

- 剩余损失:230,000 - 200,000 = 30,000元。

- A车商业三者险赔付:剩余的30,000元,由A车的商业三者险在100万保额内全额赔付。

- 最终结果:王五和B车的所有损失230,000元,由A车的保险公司(交强险+商业三者险)全额赔付,张三和李四无需再掏钱。

特殊情况处理

- “好意同乘”:无偿搭乘他人车辆发生事故,可适当减轻驾驶人的赔偿责任,但不能完全免责,具体减轻比例由法院根据案情自由裁量。

- 多车事故:由各方的交强险和商业险在其责任限额内分别赔付,不足部分再按责任比例分担。

- 肇事逃逸:

- 交强险:保险公司仍需在交强险限额内对受害人进行“垫付”,但垫付后有权向侵权人(驾驶人)追偿。

- 商业三者险:保险公司根据合同条款通常不予赔付。

- 后果:所有损失由侵权人个人承担,并且会受到更严厉的行政处罚和刑事制裁。

总结与建议

- 安全第一:遵守交通规则是避免一切麻烦的根本。

- 购买足额保险:交强险是强制性的,但保额很低,务必购买足额的商业第三者责任险(建议至少100万),这是最重要的风险转移工具。

- 事故后冷静处理:

- 立即停车,保护现场,开启危险报警闪光灯。

- 拨打120(救人)、122(报警)、保险公司电话报案。

- 切勿私了,特别是有人受伤的情况下,一定要报警并由交警出具责任认定书,这是后续理赔和维权的法律依据。

- 保留证据:保存好所有票据、病历、诊断证明、维修清单等,这些是计算赔偿金额的关键证据。

- 寻求专业帮助:如果事故复杂、损失巨大或涉及人身伤亡,建议及时咨询专业律师,以最大限度地维护自身合法权益。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/7472.html发布于 03-06

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网