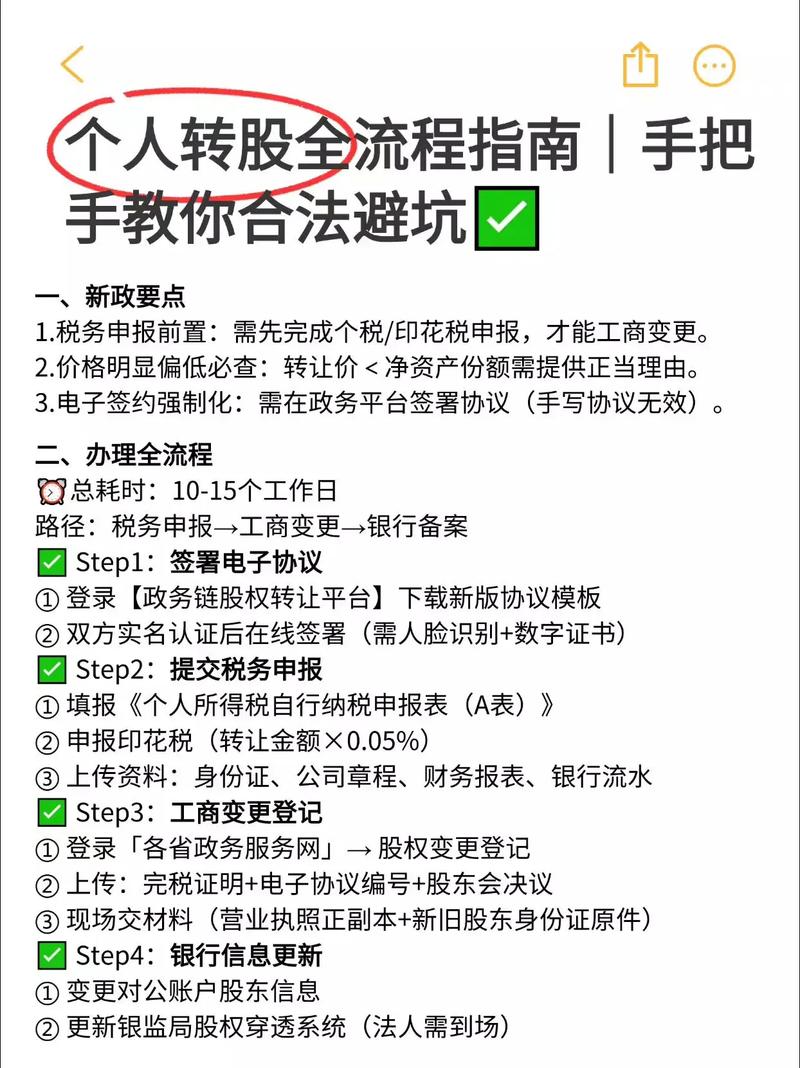

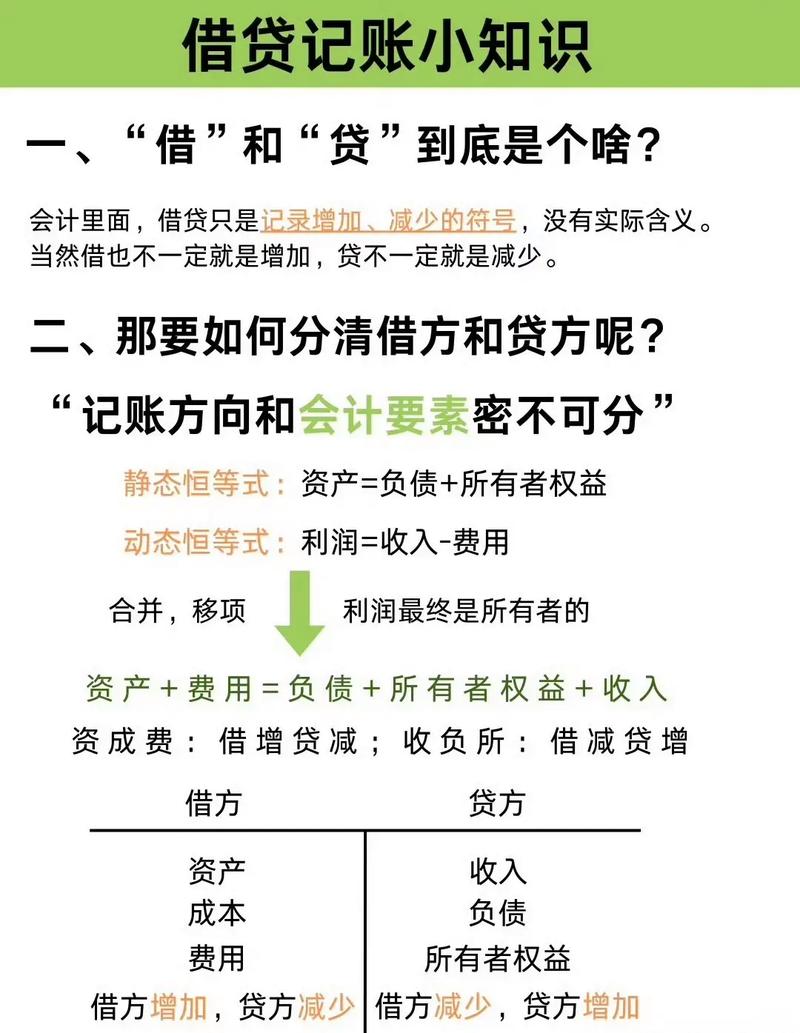

投资与借款会计分录如何区分?

摘要:

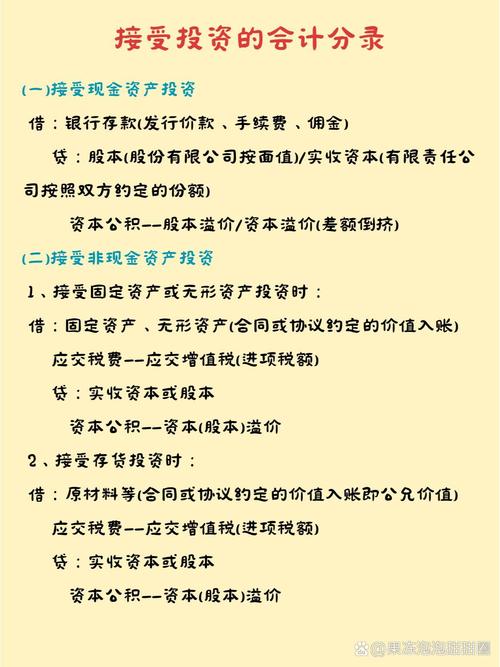

第一部分:投资的会计分录投资的核心在于企业为了获得未来的经济利益(如股息、利息、资本增值等)而将资金让渡给其他单位,根据投资目的和持有意图,投资主要分为以公允价值计量且其变动计入当...

摘要:

第一部分:投资的会计分录投资的核心在于企业为了获得未来的经济利益(如股息、利息、资本增值等)而将资金让渡给其他单位,根据投资目的和持有意图,投资主要分为以公允价值计量且其变动计入当... 第一部分:投资的会计分录

投资的核心在于企业为了获得未来的经济利益(如股息、利息、资本增值等)而将资金让渡给其他单位,根据投资目的和持有意图,投资主要分为以公允价值计量且其变动计入当期损益的金融资产(交易性金融资产)、债权投资、其他权益工具投资和长期股权投资等。

(图片来源网络,侵删)

这里我们重点讲解最常见的三种:交易性金融资产、其他权益工具投资和长期股权投资。

交易性金融资产 (Trading Securities)

通常是为了短期获利而持有的股票、债券等。

-

初始确认(购买时)

- 借:交易性金融资产——成本 (按公允价值,即购买价格)

- 借:应收利息 / 应收股利 (已宣告但尚未发放的利息或股利)

- 贷:银行存款 (支付的总价款,包括交易费用)

- 注意:交易费用直接计入当期损益(“投资收益”科目的借方),不计入成本。

-

持有期间(资产负债表日)

(图片来源网络,侵删)

(图片来源网络,侵删)- 确认公允价值变动:

- 公允价值上升时:

- 借:交易性金融资产——公允价值变动

- 贷:公允价值变动损益

- 公允价值下降时:

- 借:公允价值变动损益

- 贷:交易性金融资产——公允价值变动

- 公允价值上升时:

- 确认持有期间的现金股利或利息:

- 借:应收股利 / 应收利息

- 贷:投资收益

- 确认公允价值变动:

-

出售时

- 借:银行存款 (收到的出售价款)

- 借:公允价值变动损益 (结转原累计的公允价值损失,反之则在贷方)

- 贷:交易性金融资产——成本

- 贷:交易性金融资产——公允价值变动 (结转原累计的公允价值收益,反之则在借方)

- 贷/借:投资收益 (差额,出售价款与账面价值的差额)

其他权益工具投资 (Other Equity Investments)

通常是指企业持有的非交易性的、非重大影响的股权投资。

-

初始确认(购买时)

- 借:其他权益工具投资——成本 (按公允价值,含交易费用)

- 贷:银行存款

-

持有期间(资产负债表日)

(图片来源网络,侵删)

(图片来源网络,侵删)- 确认公允价值变动:

- 与交易性金融资产不同,其公允价值变动不计入当期损益,而是计入其他综合收益。

- 公允价值上升时:

- 借:其他权益工具投资——公允价值变动

- 贷:其他综合收益

- 公允价值下降时:

- 借:其他综合收益

- 贷:其他权益工具投资——公允价值变动

- 宣告发放现金股利时:

- 借:应收股利

- 贷:投资收益 (与交易性金融资产一样,确认收益)

- 确认公允价值变动:

-

出售时

- 借:银行存款

- 借:其他综合收益 (结转原累计的公允价值损失,反之则在贷方)

- 贷:其他权益工具投资——成本

- 贷:其他权益工具投资——公允价值变动 (结转原累计的公允价值收益,反之则在借方)

- 贷/借:投资收益 (差额)

- 将原计入其他综合收益的累计利得或损失转入留存收益:

- 借:其他综合收益 (若为累计利得)

- 贷:利润分配——未分配利润

- 或

- 借:利润分配——未分配利润

- 贷:其他综合收益 (若为累计损失)

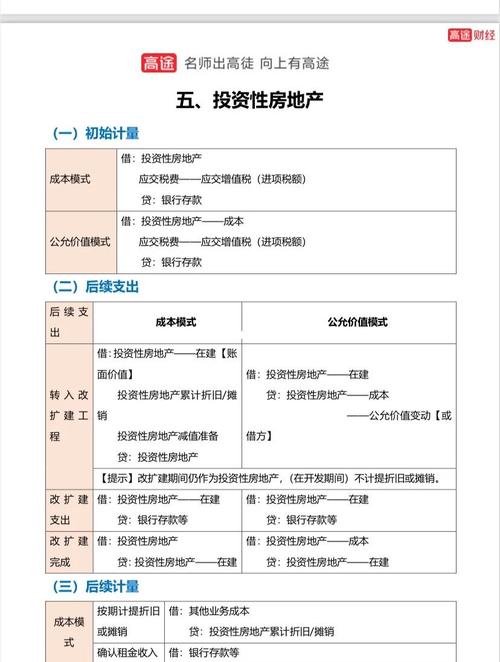

长期股权投资 (Long-term Equity Investment)

通常指对被投资单位具有控制、共同控制或重大影响的权益性投资。

-

初始确认(购买时)

- 借:长期股权投资——投资成本

- 贷:银行存款 / 其他应付款 等

- 如果支付的对价中包含已宣告但尚未发放的现金股利,则应单独确认为“应收股利”。

-

持有期间(后续计量)

- 长期股权投资的后续计量有两种方法:成本法和权益法。

- 成本法: 适用于控制(如母对子公司的投资)。

- 宣告发放现金股利时:

- 借:应收股利

- 贷:投资收益 (确认投资收益)

- 宣告发放现金股利时:

- 权益法: 适用于共同控制(合营企业)或重大影响(联营企业)。

- 确认应享有被投资单位实现的净利润时:

- 借:长期股权投资——损益调整

- 贷:投资收益

- 确认应承担被投资单位发生的净亏损时:

- 借:投资收益

- 贷:长期股权投资——损益调整

- 宣告发放现金股利时:

- 借:应收股利

- 贷:长期股权投资——损益调整 (冲减长期股权投资的账面价值)

- 确认应享有被投资单位实现的净利润时:

-

处置时

- 借:银行存款

- 借:长期股权投资减值准备 (如有)

- 贷:长期股权投资——成本

- 贷:长期股权投资——损益调整 (如有)

- 贷/借:投资收益 (差额)

第二部分:借款的会计分录

借款的核心是企业从银行或其他金融机构等借入资金,并承担按期还本付息的义务,主要分为短期借款和长期借款。

短期借款 (Short-term Loans)

通常指偿还期限在一年以内(含一年)的借款。

-

借入时

- 借:银行存款

- 贷:短期借款

-

计提利息时

- 通常按月计提,计入当期财务费用。

- 借:财务费用——利息支出

- 贷:应付利息 (如果利息是按季支付,则通过“应付利息”科目过渡)

-

支付利息时

- 借:应付利息 (已计提部分)

- 借:财务费用——利息支出 (当期应计提但未计提的部分,如果是一次性支付)

- 贷:银行存款

-

偿还本金时

- 借:短期借款

- 贷:银行存款

长期借款 (Long-term Loans)

通常指偿还期限在一年以上的借款。

-

借入时

- 借:银行存款

- 贷:长期借款——本金

-

计提利息时

- 长期借款的利息处理根据其用途分为两种情况:

- 用于生产经营:

- 借:财务费用——利息支出

- 贷:应付利息 (分期付息)或 贷:长期借款——应计利息 (到期一次还本付息)

- 用于固定资产建造(符合资本化条件):

- 借:在建工程 / 研发支出 等

- 贷:应付利息 / 长期借款——应计利息

- 注意:资本化期间,利息不计入当期损益,而是计入资产成本。

- 用于生产经营:

- 长期借款的利息处理根据其用途分为两种情况:

-

支付利息时

- 与短期借款类似,冲减“应付利息”或“长期借款——应计利息”。

- 借:应付利息 / 长期借款——应计利息

- 贷:银行存款

-

偿还本金时

- 借:长期借款——本金

- 贷:银行存款

总结与对比

| 特征 | 投资 | 借款 |

|---|---|---|

| 性质 | 资产(企业拥有的资源) | 负债(企业承担的义务) |

| 会计科目 | 交易性金融资产、其他权益工具投资、长期股权投资等 | 短期借款、长期借款、应付利息 |

| 初始确认 | 借记资产类科目,贷记“银行存款” | 借记“银行存款”,贷记负债类科目 |

| 后续计量 | 公允价值变动(计入损益或其他综合收益)、确认投资收益 | 按期计提利息(计入财务费用或资产成本) |

| 现金流 | 未来期望收到股利、利息或出售款 | 未来必须支付利息和偿还本金 |

| 核心目的 | 赚取投资回报(增值、股息) | 获取经营或发展所需的资金 |

希望这份详细的分录解释能帮助你清晰地理解投资和借款在会计上的不同处理方式。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/7290.html发布于 03-04

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网