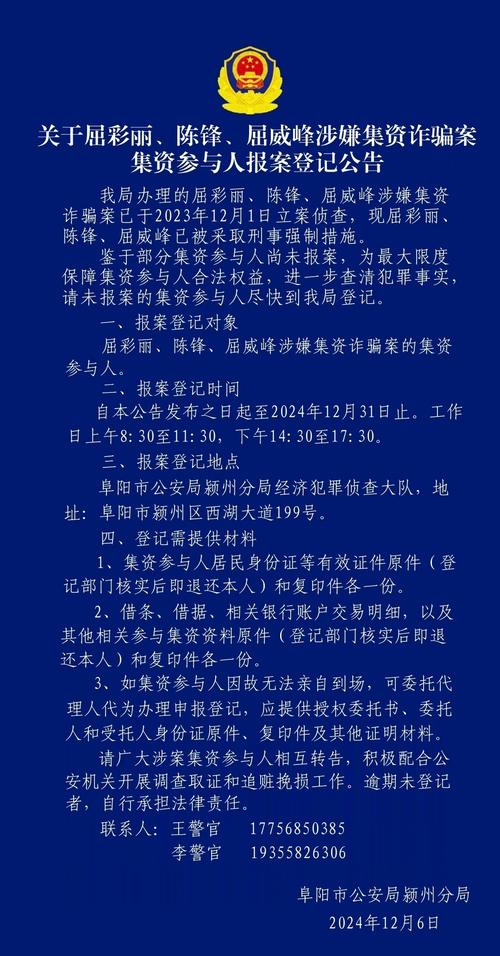

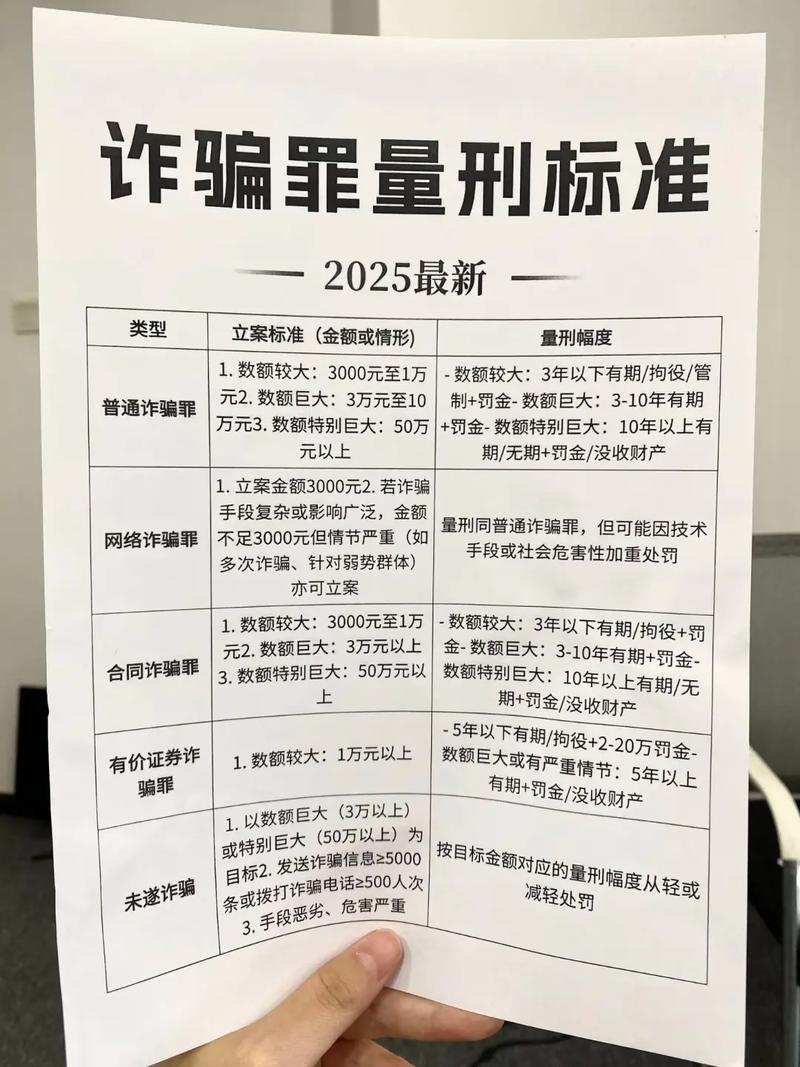

非法集资诈骗频发,普通人如何识破陷阱?

摘要:

近年来,随着国家对非法集资打击力度的不断加大,传统的高息集资、P2P网贷等模式大幅减少,但犯罪手段不断翻新,呈现出“数字化”、“场景化”、“养老化”、“跨境化”等新特点,隐蔽性和迷...

摘要:

近年来,随着国家对非法集资打击力度的不断加大,传统的高息集资、P2P网贷等模式大幅减少,但犯罪手段不断翻新,呈现出“数字化”、“场景化”、“养老化”、“跨境化”等新特点,隐蔽性和迷... 近年来,随着国家对非法集资打击力度的不断加大,传统的高息集资、P2P网贷等模式大幅减少,但犯罪手段不断翻新,呈现出“数字化”、“场景化”、“养老化”、“跨境化”等新特点,隐蔽性和迷惑性更强,危害性依然巨大。

(图片来源网络,侵删)

近期非法集资案件的主要特点和趋势

-

“科技+金融”外衣更迷惑

- 虚拟货币/区块链概念: 以“区块链”、“元宇宙”、“Web3.0”、“虚拟资产”等前沿概念为幌子,发行所谓的“空气币”、“传销币”,通过线上交易、社群推广等方式进行非法集资,这些项目通常技术门槛高,普通民众难以辨别其真伪。

- 智能投顾/量化交易: 宣称拥有“AI智能投顾”、“高频量化交易机器人”等黑科技,承诺高额、稳定的回报,吸引投资者,但实际上,这些平台可能只是一个虚假的交易界面,资金并未进入真实市场。

-

“养老”成为重点侵害目标

- “养老公寓”模式: 以投资“养老公寓”、“养老院”、“旅居养老”项目为名,承诺高额回报和“免费”养老床位,向老年人吸收资金,这往往与“以房养老”骗局相结合,最终导致老年人“钱房两空”。

- “保健品”+理财: 一些保健品公司通过举办健康讲座、免费旅游等方式,向老年人推销天价保健品,并顺势推出“消费返利”、“会员理财”等项目,将非法集资与非法销售保健品相结合。

-

“新消费”场景被滥用

- “预付卡/消费返利”模式: 以“消费即投资”、“消费返利”、“消费分红”为口号,通过大型商场、超市、餐厅、美容院等实体店,发行预付卡或会员卡,承诺高额返利,一旦资金达到一定规模,平台方便卷款跑路。

- “乡村振兴/农业项目”: 打着“助农”、“乡村振兴”、“共享农业”的旗号,以投资种植、养殖、农产品加工等农业项目为名,许诺高额回报,向公众募集资金,这些项目往往缺乏真实的生产经营基础。

-

“跨境”作案,监管难度大

(图片来源网络,侵删)

(图片来源网络,侵删)- 境外平台引流: 一些非法集资平台将服务器架设在境外,通过社交媒体(如Telegram、WhatsApp)、短视频平台等渠道向境内居民推广,利用信息差和监管壁垒逃避打击。

- 虚拟货币结算: 大量使用虚拟货币进行资金流转和结算,增加了资金追溯的难度。

近期高发领域及典型案例(类型化)

虚拟货币类

- 特点: 以“全球首发”、“百倍币”、“去中心化自治组织(DAO)”等概念吸引投资者,通常有精美的网站、白皮书和活跃的社群。

- 典型案例:

- PlusToken钱包案: 曾是全球最大的虚拟货币传销案,涉案金额超400亿元人民币,该平台承诺“静态收益”(每天返还币)和“动态收益”(拉人头奖励),吸引大量用户将数字货币存入其钱包,最终因无法兑现而崩盘,主犯被抓获。

- 各类“土狗币”/“传销币”: 犯罪分子通过社交媒体(如Twitter、Discord)拉人头建群,炒作一个毫无价值的代币,利用早期信息优势拉高价格,然后迅速抛售,导致币价归零,散户血本无归。

养老服务类

- 特点: 精准锁定老年人,通过“温情牌”和“高回报”双重诱惑,利用老年人信息闭塞、渴望养老保障的心理。

- 典型案例:

- “养老公寓”非法集资案: 某公司在全国多地以“建设高端养老社区”为名,向老年人出售“会员资格”或“床位使用权”,承诺每年给予8%-15%的高额回报,并可免费入住,项目多为虚构或远未达到承诺标准,最终资金链断裂,导致数千名老年人损失毕生积蓄。

- “以房养老”骗局: 犯罪分子以“高息理财”为诱饵,诱骗老年人将房产抵押给小额贷款公司获得资金,再投入其所谓的“养老项目”,一旦项目失败,老年人不仅拿不到利息,还可能面临失去房产的风险。

预付消费/新零售类

- 特点: 与日常生活消费紧密结合,利用消费者“贪便宜”和“占便宜”的心理,初期通过少量返利建立信任。

- 典型案例:

- 某共享充电宝/共享单车案: 部分共享经济企业在运营不善、资金链紧张的情况下,通过“拉新奖励”、“充值返现”等方式,继续吸收用户预付金,用于填补之前的亏损,最终导致用户押金无法退还。

- 某大型连锁超市/美容院案: 这些机构通过发行储值卡、会员卡,承诺“消费返利”、“积分兑换”等,吸引大量消费者预存大额资金,当企业因经营不善倒闭时,消费者的预付款血本无归。

如何识别和防范非法集资

牢记“三不”原则:不轻易相信、不盲目投资、不随意转账。

-

看资质: 核实公司是否具备金融业务许可(如银行、证券、保险、基金等牌照),任何声称“保本保息”、“无风险高回报”的金融产品都是谎言。

- 查询渠道: 登录国家市场监督管理总局“国家企业信用信息公示系统”、中国人民银行“金融消费者权益保护”专栏等官方渠道查询。

-

看模式: 警惕“拉人头”式的层级返利模式,如果投资需要发展下线,并从中获得提成,这极有可能是传销,也是非法集资的典型特征。

-

看宣传: 对天花乱坠的广告宣传保持警惕,不要被“高科技”、“新概念”、“国家项目”等字眼迷惑,不要轻信“内部消息”、“内部关系”等说辞。

(图片来源网络,侵删)

(图片来源网络,侵删) -

看收益: 牢记“风险与收益成正比”的基本规律,承诺的年化收益率远高于市场平均水平(如6%以上)且“稳赚不赔”的,几乎100%是骗局。

-

保护个人信息: 不向陌生人透露身份证号、银行卡号、密码、验证码等敏感信息,不随意点击不明链接或扫描来历不明的二维码。

-

及时求助:

- 怀疑遇到诈骗时: 立即停止投资,保存好所有合同、转账凭证、宣传资料等证据,向公安机关报案。

- 投资前不确定时: 可以向家庭成员、朋友咨询,或拨打全国非法集资举报电话 **12381 进行咨询和举报。

非法集资诈骗的核心逻辑从未改变:用后来者的钱,支付给先来者的“利息”,制造赚钱假象,最终卷款跑路。 近期的变化只是为其披上了更华丽、更复杂的外衣,作为普通民众,尤其是风险防范意识较弱的老年人群体,必须时刻保持清醒的头脑,守住自己的“钱袋子”,坚决抵制住“一夜暴富”的诱惑。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/7211.html发布于 03-03

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网