电话贷款诈骗案例如何识破与防范?

摘要:

案例概述(一个典型的剧本)诈骗分子的核心“剧本”与步骤拆解诈骗分子的画像与工具受害者画像与心理分析如何识别与防范不幸被骗后的应对措施案例概述:一个典型的“电话贷款”诈骗剧本让我们构...

摘要:

案例概述(一个典型的剧本)诈骗分子的核心“剧本”与步骤拆解诈骗分子的画像与工具受害者画像与心理分析如何识别与防范不幸被骗后的应对措施案例概述:一个典型的“电话贷款”诈骗剧本让我们构... - 案例概述(一个典型的剧本)

- 诈骗分子的核心“剧本”与步骤拆解

- 诈骗分子的画像与工具

- 受害者画像与心理分析

- 如何识别与防范

- 不幸被骗后的应对措施

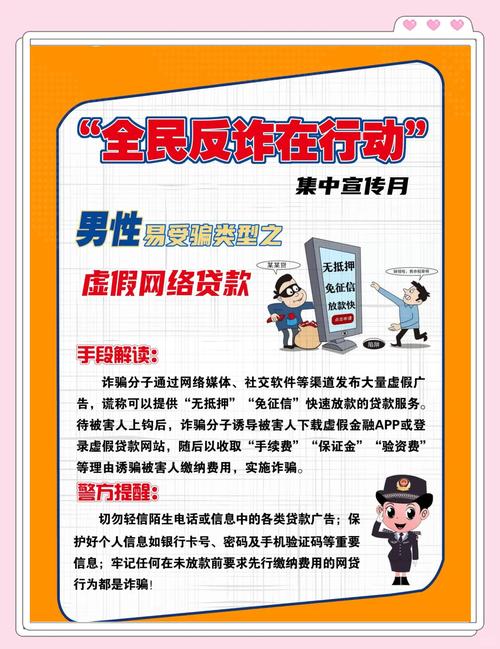

案例概述:一个典型的“电话贷款”诈骗剧本

让我们构建一个受害者“小王”的遭遇,来还原整个诈骗过程。

受害者: 小王,28岁,刚创业不久,急需一笔5万元的资金周转。 诈骗分子: 自称“XX金融”平台的“客户经理”。

【第一步:精准投放,主动来电】 小王在网上浏览过贷款信息,并留下过联系方式,几天后,他接到一个陌生电话。

- 骗子: “您好,请问是王先生吗?我们是XX金融的,看到您在我们平台有贷款申请记录,我们这边现在有‘极速放款’服务,无需抵押,凭身份证当天就能下款,请问您需要了解一下吗?”

- 小王心理: 正愁没钱呢,主动找上门来,还这么方便,真是雪中送炭。

【第二步:营造专业,建立信任】 小王表示有兴趣,骗子开始用非常专业、热情的口吻介绍产品。

- 骗子: “王先生您资质很好!我们这款产品年化利率只有8%,比银行还低,您只需要下载我们的‘XX金融’APP,填写基本信息,我们风控系统会自动审批,非常快!”

- 小王心理: 对方听起来很正规,APP也下载了,界面看起来很像那么回事,他开始相信这是一个正规的金融机构。

【第三步:制造障碍,诱导“走后门”】 小王按照指示填写完信息,提交申请,几分钟后,APP显示“综合评分不足,贷款被拒”。

- 小王心理: 有点着急,难道我的资质不够?

- 骗子(此时可能换成一个“经理”或“主任”): “王先生,非常抱歉,刚才给您审批的是初级审核员,权限不够,您看您这么急用钱,我帮您申请一下‘特殊通道’,可以绕过系统直接审批,但需要一点‘手续费’或者‘保证金’来疏通关系,保证100%下款。”

- 小王心理: 只要不太多,能贷到钱就行,为了5万块,花点“手续费”也值。

【第四步:步步紧逼,不断加码】 小王同意支付“手续费”,骗子发来一个银行卡号,让小王转账2000元,转账后,骗子又说:

- 骗子: “王先生,保证金收到了,不过系统显示您的账户流水有点问题,需要再存一笔‘银行流水激活金’5000元到我们公司的对公账户,这笔钱是冻结的,贷款批下来会立刻和贷款一起返还给您。”

- 小王心理: 已经投了2000进去了,不继续投就前功尽弃了,而且对方承诺会返还,应该没问题,于是又转了5000元。

【第五步:终极收割,人间蒸发】 转账后,骗子说:

- 骗子: “王先生,您的流水激活金也收到了,系统最后一步是‘账户解冻’,需要您再转一笔1万元的‘风险保证金’,这是最后一笔了,转完我们立刻放款5万+您之前交的7000元,总共67000元都会到您账上!”

- 小王心理: 已经投了7000,再投1万,总共1万7,就能换来6万7,回报很高,他咬咬牙,东拼西凑又转了1万元过去。

- 转账后: 小王催促骗子放款,对方要么不接电话,要么说“系统正在处理,请稍等”,直到第二天,APP无法登录,电话再也打不通,小王才意识到自己被骗了,总共被骗了1.7万元。

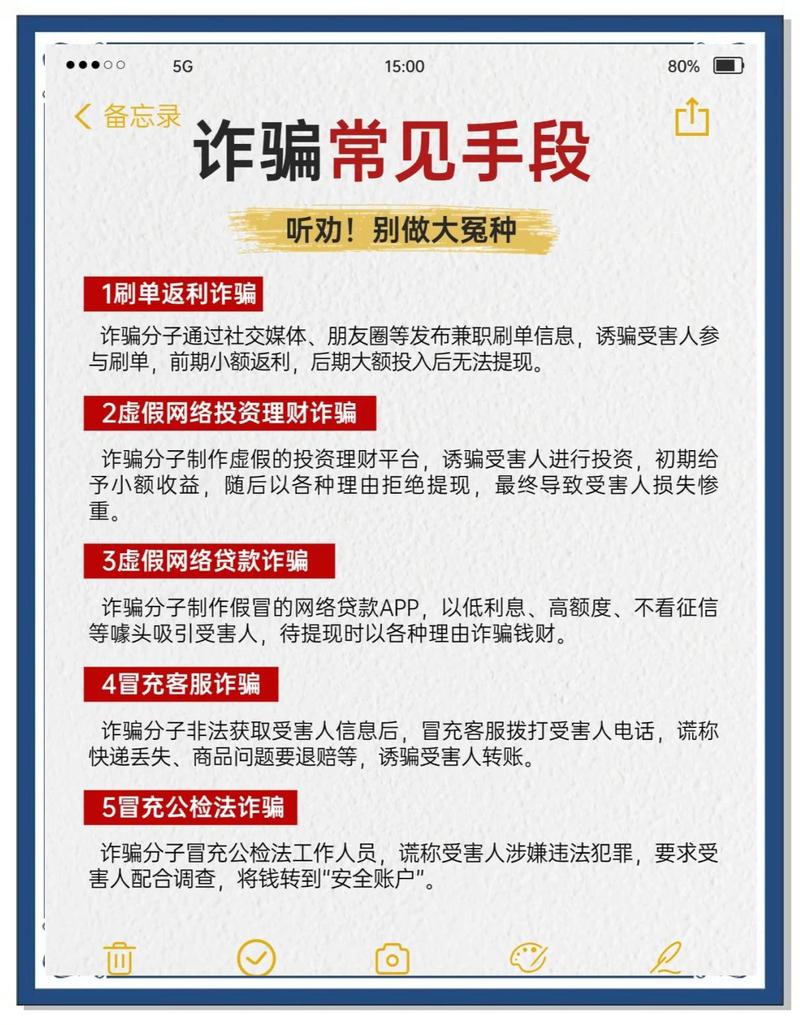

诈骗分子的核心“剧本”与步骤拆解

这个案例揭示了电话贷款诈骗的几个核心步骤,形成了一个标准化的“诈骗剧本”:

-

引流与接触:

(图片来源网络,侵删)

(图片来源网络,侵删)- 渠道: 通过非法渠道购买公民信息(如求职网站、贷款申请、房产信息等)、利用网络爬虫抓取公开信息、或使用广撒网的“呼死你”软件。

- 话术: 冒充知名金融平台(如微粒贷、借呗、京东金融等)或虚构平台,利用“主动上门”、“低利率”、“无抵押”、“秒批”等诱饵吸引受害者。

-

建立信任:

- 工具: 使用伪造的APP、公司官网、营业执照、工作证等,让受害者感觉对方“正规可靠”。

- 话术: 态度热情、专业,用金融术语包装,解答疑问,让受害者放下戒心。

-

设置障碍与“破冰” (Create Hurdles & "Break the Ice"):

- 核心手法: 这是最关键的一步,诈骗分子通过伪造的APP或后台系统,故意制造“审核失败”、“综合评分不足”等假象。

- 目的: 让受害者产生“希望即将破灭”的焦虑感,为后续的“走后门”创造合理性,受害者越着急,就越容易听从骗子的指挥。

-

诱导转账(“前期费用”陷阱):

- 名目繁多: “手续费”、“保证金”、“流水激活金”、“工本费”、“解冻费”、“会员费”等。

- 话术核心: 将这些费用包装成“走后门”的必要成本,并承诺“贷款成功后立刻返还”或“贷款额度内包含”,让受害者觉得“花钱是为了赚钱”。

-

持续加码与收割:

- 心理利用: 利用“沉没成本效应”,受害者已经投入了一笔钱,不甘心就此放弃,会抱着“再投一点就能回本”的侥幸心理,不断投入更多资金。

- 威胁与催促: 有时会编造“不交钱就要上报征信”、“将承担法律责任”等谎言进行威胁,或不断催促,不给受害者思考和核实的时间。

-

销声匿迹:

在榨干受害者的所有价值后,立即将其拉黑,关闭APP和网站,更换联系方式,完成收割。

诈骗分子的画像与工具

- 组织化、集团化: 诈骗并非单打独斗,而是有明确的分工,有人负责购买信息、有人负责打电话(话务员)、有人负责扮演“经理”进行深度诈骗、有人负责提供技术支持(APP、网站)。

- 技术工具:

- GOIP/VOIP设备: 可以将境外电话伪装成本地号码,增加迷惑性。

- 虚假APP/网站: 模仿正规金融平台,界面精美,功能齐全,但后台完全由骗子控制。

- 改号软件: 伪造各种官方客服电话。

- 话术培训: 骗子集团内部有非常详细的话术脚本,针对不同类型的受害者,都有对应的“沟通技巧”。

受害者画像与心理分析

- 受害者画像:

- 资金需求迫切者: 如创业者、急需用钱周转的人、有突发疾病或家庭变故的人。

- 金融知识匮乏者: 不了解正规的贷款流程,容易被专业术语迷惑。

- 防范意识薄弱者: 轻信主动上门的“好事”,对“前期费用”缺乏警惕。

- 心理分析:

- 贪婪与侥幸: 渴望低门槛、高效率的贷款,抱着“万一是真的呢”的侥幸心理。

- 焦虑与急躁: 因为缺钱而心急如焚,失去了冷静思考和辨别真伪的能力。

- 沉没成本效应: 一旦投入了少量金钱,就难以自拔,总想着“再投一点就能回本”。

如何识别与防范(关键!)

记住一个铁律:任何在放款前以任何名义要求你先转账的贷款,100%是诈骗!

“三不一多”原则:未知链接不点击,陌生来电不轻信,个人信息不透露,转账汇款多核实。

具体防范措施:

- 主动查询,而非被动等待: 正规的金融机构(银行、持牌消费金融公司)不会主动打电话推销贷款,如有需求,应通过官方渠道(如银行官网、官方APP)主动申请。

- 核实对方身份: 收到自称是某平台客服的电话,挂断后,通过官方公布的客服电话(不要用对方提供的号码)回拨过去进行核实。

- 警惕“前期费用”: 正规贷款业务中,所有费用(如利息、服务费)都是在贷款发放后或从放款本金中扣除的,绝不会在放款前以任何名目向借款人收取费用。

- 保护个人信息: 不要在不明网站或APP上随意填写身份证号、银行卡号、手机验证码等核心信息,验证码是资金安全的最后一道防线,绝不告诉任何人!

- 下载官方APP: 务必通过官方应用商店(如苹果App Store、华为应用市场等)下载金融类APP,不要点击不明链接下载。

不幸被骗后的应对措施

-

立即止损:

- 第一时间拨打银行官方客服电话,对涉案银行卡进行挂失或临时锁定,阻止骗子继续转账。

- 如果是通过支付宝、微信转账,立即尝试联系对方,如果无法联系,立刻通过平台内的“被骗投诉”通道进行举报,申请撤回资金(黄金时间通常是转账后30分钟内)。

-

立即报警:

- 拨打110或前往就近派出所报案。

- 准备好以下材料:

- 骗子的电话号码、微信号、QQ号。

- 转账记录(银行APP截图、支付宝/微信账单详情)。

- 与骗子的完整聊天记录截图。

- 骗子提供的APP、网站链接或截图。

- 自己的身份证复印件。

- 及时报警至关重要! 即使追回希望渺茫,报警也是记录案情、帮助警方打击犯罪团伙的重要方式。

-

保存证据,通知亲友:

- 保存好所有与诈骗相关的证据,不要删除。

- 如果被骗金额较大,可能会影响到个人征信,可以向中国人民银行征信中心提出异议申请。

电话贷款诈骗利用的是人性的弱点——对金钱的渴望和焦虑,只要我们保持清醒的头脑,牢记“放款前收费=诈骗”这个核心原则,做到“不轻信、不透露、不转账”,就能有效避免落入骗子的圈套。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/7131.html发布于 03-03

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网