员工持股比例法律有何具体限制?

摘要:

我将为您详细梳理,力求清晰、全面,核心摘要中国的员工持股计划主要分为两大类,其法律框架和监管要求截然不同:非上市公司(有限责任公司/未上市股份公司):遵循《公司法》的规定,核心是“...

摘要:

我将为您详细梳理,力求清晰、全面,核心摘要中国的员工持股计划主要分为两大类,其法律框架和监管要求截然不同:非上市公司(有限责任公司/未上市股份公司):遵循《公司法》的规定,核心是“... 我将为您详细梳理,力求清晰、全面。

(图片来源网络,侵删)

核心摘要

中国的员工持股计划主要分为两大类,其法律框架和监管要求截然不同:

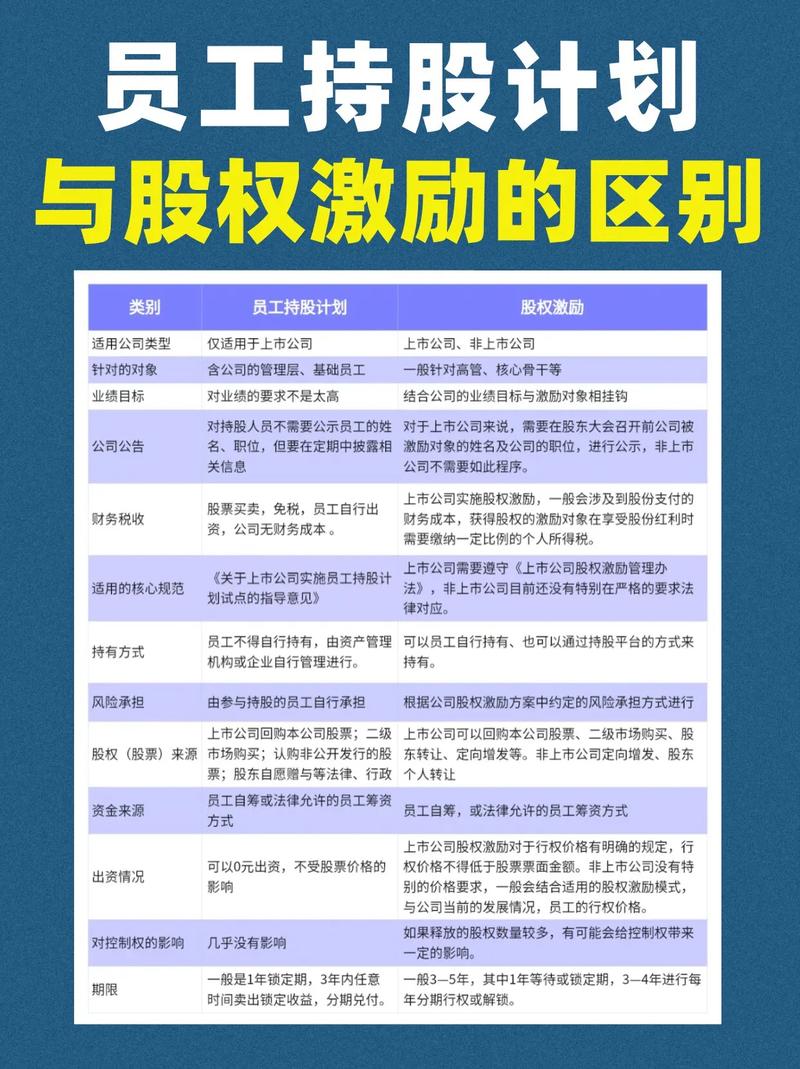

- 非上市公司(有限责任公司/未上市股份公司):遵循《公司法》的规定,核心是“股权激励”或“员工持股”,主要通过股权转让或增资的方式进行,监管相对宽松,灵活性高。

- 上市公司:遵循证监会等部门的专门规定,核心是“上市公司员工持股计划”,是一种标准化的金融产品,监管严格,流程公开透明。

非上市公司的员工持股法律规定

对于非上市公司,员工持股的法律依据主要是《中华人民共和国公司法》,公司可以根据自身情况,灵活选择操作模式。

法律依据

- 《公司法》第二十四条:有限责任公司由五十个以下股东出资设立,这意味着员工总数不能超过50人。

- 《公司法》第七十一条:关于股东向股东以外的人转让股权的规定。

- 《公司法》第一百三十二条:关于股份有限公司发行新股的规定。

主要操作模式及法律要点

非上市公司的员工持股通常有两种主要模式:

股权转让

(图片来源网络,侵删)

- 操作方式:现有股东(通常是创始人、大股东)将其一部分个人股权,以协议方式转让给符合条件的员工。

- 法律要点:

- 内部优先购买权:根据《公司法》第七十一条,股东向股东以外的人(员工)转让股权时,其他股东在同等条件下有优先购买权,公司需要履行通知程序,并尊重其他股东的此项权利。

- 转让程序:转让方与员工(受让方)签订《股权转让协议》,修改公司章程,办理股东名册变更,并到工商局办理工商变更登记。

- 优点:操作相对简单,不改变公司注册资本,不稀释其他股东的股权比例。

- 缺点:受限于50名股东的上限;转让价格由双方协商,可能涉及个人所得税(财产转让所得)。

增资扩股

- 操作方式:公司通过增发新股的方式,让员工出资成为公司的新股东。

- 法律要点:

- 股东人数限制:同样需要遵守有限责任公司不超过50人,股份有限公司股东人数不超过200人的规定(对于股份公司,发起人人数上限为200人)。

- 增资程序:需要召开股东会(股东大会),并经代表三分之二以上表决权的股东通过,制定增资方案,并与员工签订《出资协议》或《认购协议》。

- 优点:公司可以募集到新的资金,用于发展;不涉及现有股东的股权稀释(除非按比例同步增资)。

- 缺点:会稀释现有股东的股权比例;需要办理注册资本变更的工商登记。

员工持股平台

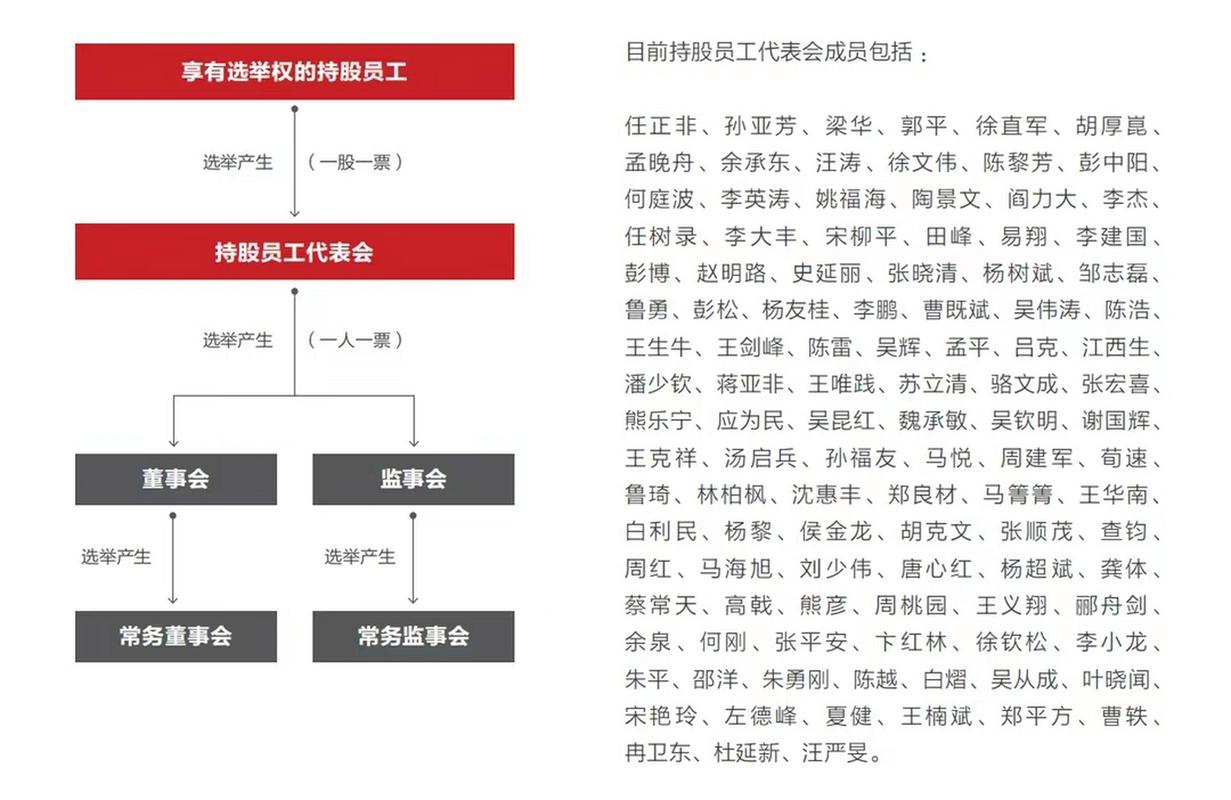

为了解决股东人数限制问题,非上市公司最常用、最规范的方式是设立“员工持股平台”。

- 平台形式:通常设立一个有限合伙企业作为持股平台,公司的创始人或核心管理层担任普通合伙人,员工担任有限合伙人。

- 法律架构:

- 公司(主体)与有限合伙企业(持股平台)签订股权转让或增资协议。

- 员工出资成为有限合伙企业的有限合伙人。

- 持股平台(作为单一主体)持有公司股权。

- 优势:

- 突破人数限制:有限合伙企业的合伙人数量没有法律上限,可以容纳大量员工。

- 便于管理:公司只需管理一个持股平台,而不是成百上千的员工股东,合伙协议可以灵活约定员工进入、退出、分红、表决权等事项。

- 税收优势:有限合伙企业本身不缴纳企业所得税,而是“穿透”到每个合伙人(员工)身上,由员工缴纳个人所得税(通常为“经营所得”,税率相对较低)。

- 控制权集中:GP(普通合伙人)通常由创始人控制,可以确保公司控制权的稳定。

上市公司的员工持股法律规定

上市公司的员工持股计划受到证监会等监管机构的严格监管,其目的是规范市场行为,防止内幕交易和市场操纵。

核心法律依据

- 《关于上市公司实施员工持股计划试点的指导意见》(证监会公告〔2025〕33号):这是最核心、最基础的指导文件。

- 《上市公司股权激励管理办法》:虽然主要是针对期权、限制性股票等,但其原则和精神与员工持股计划相通。

- 上交所、深交所发布的《上市公司员工持股计划业务指引》等自律性规则。

主要规定要点

参与对象

(图片来源网络,侵删)

- 应为公司董事、监事、高级管理人员、核心技术人员以及公司认为应当激励的其他员工。

- 独立董事、监事不得参与。

资金来源

- 合法合规:员工合法薪酬、自筹资金、法律允许的其他方式。

- 禁止“杠杆”:不得通过金融机构融资、贷款等任何方式获取资金参与,严禁“借钱持股”,资金必须来自员工自有或自筹。

股票来源

- 二级市场购买:在二级市场(交易所集中竞价)购买。

- 回购:公司回购本公司股票。

- 公司新发行股份:公司定向增发。

持股比例

- 累计不超过总股本的10%:所有员工持股计划所持有的股票总数,累计不得超过公司股本总额的10%。

- 单个员工持股比例:单个员工所获股份权益对应的股票总数,不得超过公司总股本的1%。

持股期限

- 锁定期:员工认购/获配的股票,锁定期不得低于12个月,锁定期内不得交易、转让。

- 持股期限:计划的存续期不得超过24个月,存续期届满后,可以展期,但总存续期原则上不超过36个月,在存续期内,员工可以通过二级市场出售股票。

管理模式

- 可以委托给具有资产管理资质的机构进行管理,也可以自行管理。

- 必须设立专门的员工持股计划账户或资产管理计划。

信息披露

- 上市公司必须就员工持股计划的草案、股东大会决议、实施进展、出售情况等,进行严格、及时的信息披露,确保市场公平、透明。

税收政策

员工持股的税收问题至关重要,主要涉及以下几个环节:

-

取得环节(授予/购买时)

- 非上市公司:通常不征税,如果是低价授予,可能涉及个人所得税(“工资薪金所得”或“财产转让所得”),实践中各地执行不一,很多地方有税收优惠政策。

- 上市公司:员工在二级市场购买或公司授予时,通常不征税。

-

持有环节(分红)

- 非上市公司/上市公司:员工获得分红时,按“利息、股息、红利所得”缴纳个人所得税,税率为20%。

-

退出环节(出售/转让时)

- 非上市公司:

- 通过持股平台(有限合伙)退出:员工作为LP,通过合伙企业转让股权,按“经营所得”缴纳个人所得税,适用5%-35%的五级超额累进税率。

- 直接持有公司股权退出:按“财产转让所得”缴纳个人所得税,税率为20%。

- 上市公司:

- 员工通过二级市场卖出股票,所得收益需缴纳个人所得税。

- 根据现行政策,对个人转让上市公司股票所得,暂免征收个人所得税,但这是对二级市场交易而言,如果通过大宗交易等方式转让给持股计划,后续员工再卖出,则可能需要缴税。

- 非上市公司:

总结与建议

| 特征 | 非上市公司员工持股 | 上市公司员工持股计划 |

|---|---|---|

| 核心法律 | 《公司法》 | 《指导意见》等证监会规定 |

| 监管机构 | 工商局、税务局 | 证监会、交易所 |

| 主要模式 | 股权转让、增资扩股、持股平台(有限合伙) | 二级市场购买、回购、定增 |

| 人数限制 | 有限公司≤50人,股份公司≤200人 | 累计≤总股本10%,个人≤1% |

| 资金来源 | 灵活,可包括公司借款(需合法合规) | 严禁杠杆,自有资金 |

| 锁定期 | 无强制规定,由公司章程/协议约定 | ≥12个月 |

| 灵活性 | 高,可定制化方案 | 低,标准化流程 |

| 税收 | 复杂,各地政策不一,持股平台有优势 | 明确,二级市场转让暂免个税 |

重要建议:

- 明确公司性质:首先确定您的公司是上市公司还是非上市公司,这是选择法律框架和操作模式的第一步。

- 咨询专业机构:员工持股计划设计复杂,涉及法律、财务、税务、公司治理等多个方面,强烈建议聘请专业的律师、会计师和税务顾问进行方案设计和全程指导。

- 顶层设计:持股计划应与公司的发展战略、企业文化、激励目标紧密结合,做好顶层设计,避免短期行为。

- 合规是底线:无论是非上市公司还是上市公司,都必须严格遵守相关法律法规,确保程序合法、信息披露充分,避免未来产生纠纷和风险。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/7118.html发布于 03-03

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网