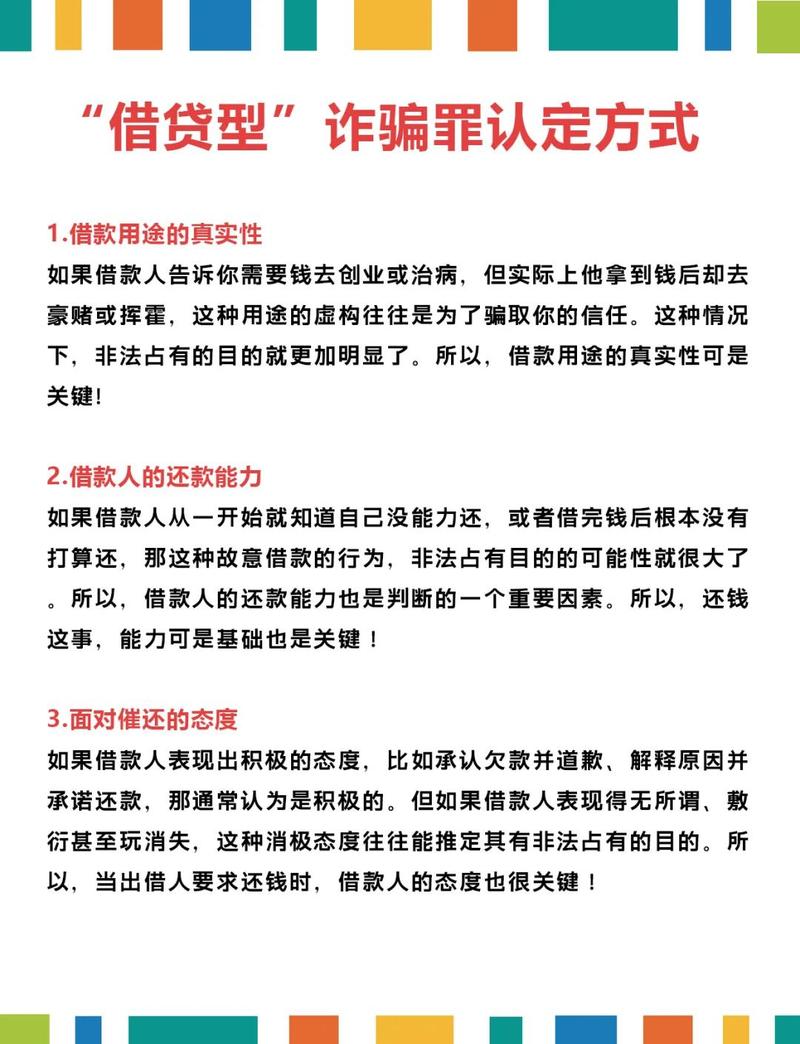

担保人起诉借款人诈骗,借款人是否构成诈骗罪?

摘要:

我将为您详细解析这个问题,包括法律概念、核心难点、操作步骤、风险提示以及更可行的替代方案,核心法律概念:担保人 vs. 诈骗必须明确两个关键概念:担保人的法律地位:担保人是从债务人...

摘要:

我将为您详细解析这个问题,包括法律概念、核心难点、操作步骤、风险提示以及更可行的替代方案,核心法律概念:担保人 vs. 诈骗必须明确两个关键概念:担保人的法律地位:担保人是从债务人... 我将为您详细解析这个问题,包括法律概念、核心难点、操作步骤、风险提示以及更可行的替代方案。

核心法律概念:担保人 vs. 诈骗

必须明确两个关键概念:

-

担保人的法律地位:

- 担保人是从债务人,这意味着,当主债务人(借款人)不履行债务时,债权人有权要求担保人承担责任。

- 担保人对债权人的责任,是基于其担保合同的约定,这是一种合同责任或民事责任。

- 担保人替借款人偿还债务后,取得了对借款人的追偿权,这笔“追偿款”是担保人的合法财产。

-

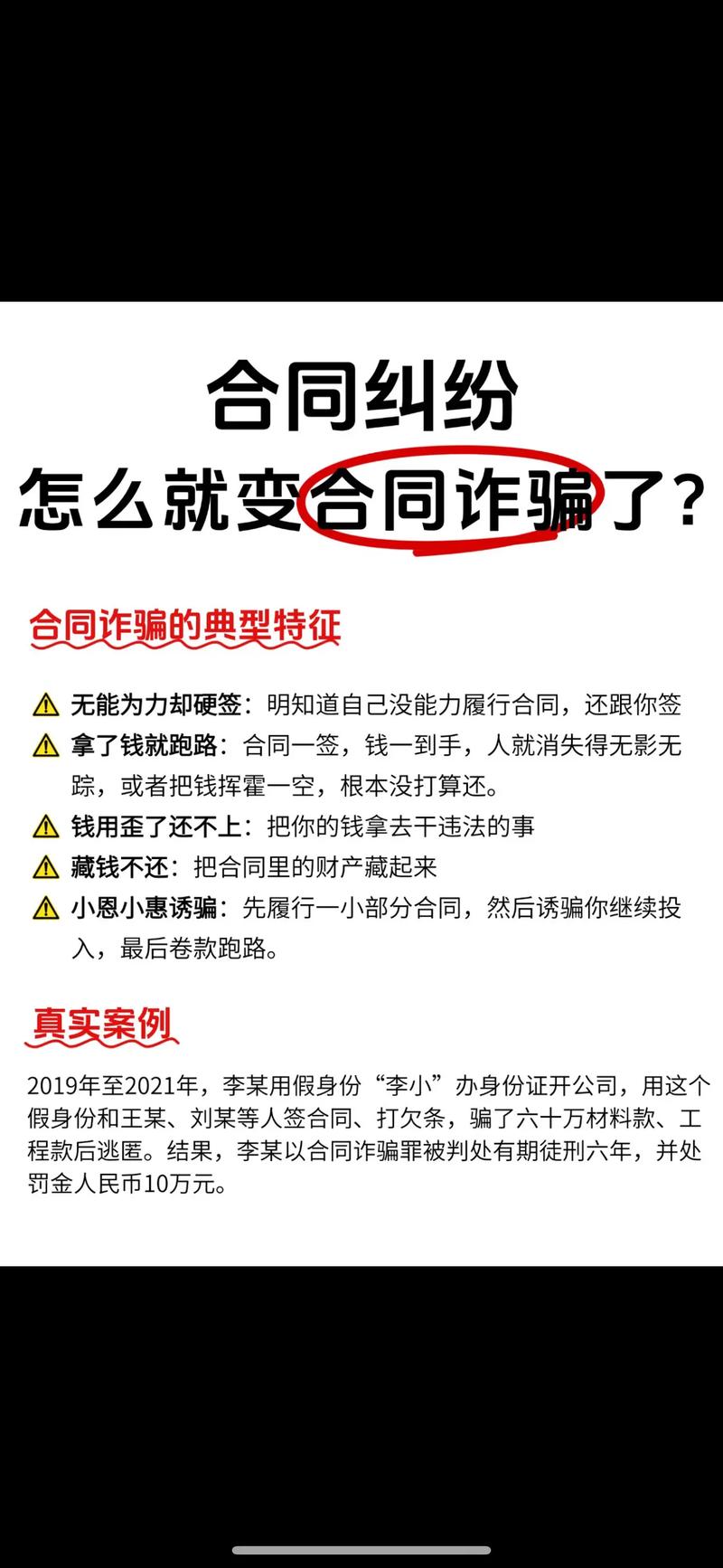

诈骗的法律定义:

- 诈骗罪属于刑事犯罪,其核心构成要件是:

- 主观上:具有“非法占有目的”,即行为人在借钱时,就没打算还钱,而是想将这笔钱据为己有。

- 客观上:实施了“虚构事实、隐瞒真相”的行为,并且该行为导致被害人(通常是银行或出借人)产生错误认识,并“自愿”交付了财物。

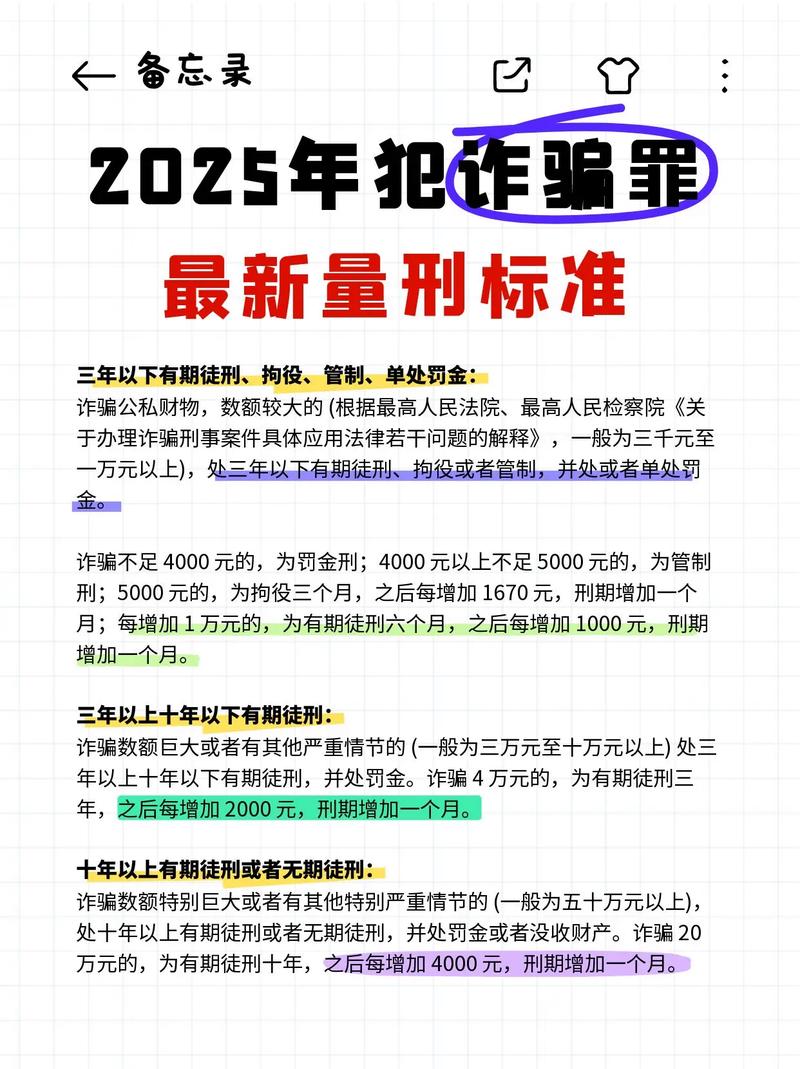

- 结果上:数额较大,造成较大损失。

- 诈骗罪属于刑事犯罪,其核心构成要件是:

关键点: 担保人起诉借款人,本质上是行使追偿权,属于民事诉讼,而借款人是否构成诈骗,是刑事案件的范畴,担保人不能直接“以诈骗罪”起诉借款人,而是要通过民事诉讼,在诉讼过程中主张借款人的行为构成诈骗,从而可能影响判决结果(在借款人已被判诈骗罪的情况下,法院会直接认定其具有非法占有目的)。

担保人起诉借款人“诈骗”的核心难点

这是整个问题的症结所在,也是成功率极低的原因。

-

举证责任极其困难:

- “非法占有目的”是核心,也是难点,如何证明借款人在借钱时就没打算还?这属于主观心态,很难直接取证,法院通常不会仅凭“他还不起钱”就认定他有诈骗目的。

- 需要强有力的间接证据,

- 借款资金去向异常:借款人将所有资金用于赌博、高风险投机、挥霍,或直接转移给无关第三方,而没有用于约定的经营或消费。

- 还款行为异常:有能力偿还但长期失联、更换联系方式、躲藏起来。

- 资产状况异常:借款人名下有大量财产(如房产、车辆、存款)但故意隐匿或转移,声称自己无财产可供执行。

- 虚假陈述:借款时提供了虚假的身份信息、收入证明、抵押物证明等,且这些虚假信息是导致出借人放款的关键原因。

- 担保人通常难以获取这些核心证据,借款人资金的最终流向,担保人往往不知情。

-

法律关系不同:

- 担保合同是担保人与债权人签订的,借款合同是借款人与债权人签订的,借款人骗的是债权人(银行或出借人),而不是担保人。

- 担保人受骗,通常是受骗于借款人的还款能力或还款意愿,但这与刑法上的“诈骗罪”构成要件不完全等同,法院可能会认为,这只是借款人对自身履约能力的错误评估,属于商业风险或民事欺诈,而非刑事诈骗。

-

程序复杂:

- 如果想追究借款人的刑事责任,担保人需要向公安机关报案,由公安机关立案侦查,检察院提起公诉。

- 在刑事案件中,担保人是被害人(如果是银行被骗)或证人/附带民事诉讼原告人(如果是个人被骗),其角色和诉求与单纯的民事诉讼完全不同。

操作步骤与策略建议

鉴于直接以“诈骗罪”起诉几乎不可行,担保人应采取以下策略:

先刑后民(如果条件具备)

这是最理想但最难实现的道路。

-

收集证据,向公安机关报案:

- 目标:让公安机关以“诈骗罪”对借款人立案侦查。

- 需要提交的证据:

- 借款合同、担保合同。

- 银行转账记录、借条。

- 证明借款人“非法占有目的”的证据(见上文难点分析),这是最关键的部分,需要你尽最大努力搜集。

- 证明借款人无力偿还或恶意逃避的证据(催款记录、通话录音、短信等)。

- 借款人的身份信息、财产线索。

-

如果公安机关立案:

- 公安机关会展开调查,如果最终检察院以诈骗罪起诉借款人,并且法院判决罪名成立。

- 在后续的民事诉讼中,这份刑事判决书将是“王牌证据”,法院可以直接依据刑事判决认定借款人具有非法占有目的,从而在民事判决中支持你全部的追偿请求,并可能支持利息、罚息等。

-

如果公安机关不予立案:

- 这是大概率事件,你可以向检察院申请立案监督,但成功率不高。

- 如果公安机关不予立案,你只能转向民事诉讼。

直接民事诉讼(最常见、最现实的路径)

这是绝大多数担保人必须采取的路径。

-

明确诉讼请求:

- 不要在民事起诉状中写“请求法院判令被告构成诈骗罪”,这是不恰当的。

- 正确的诉讼请求是:

- 请求判令被告(借款人)立即偿还原告(担保人)为其垫付的全部款项(本金、利息、罚息、违约金等)。

- 请求判令被告支付上述款项的逾期利息(自垫付之日起至实际清偿之日止)。

- 请求判令本案的全部诉讼费用、保全费用由被告承担。

-

在事实与理由中阐述借款人的欺诈行为:

- 虽然不构成刑事诈骗,但你可以在起诉状中详细描述借款人的民事欺诈行为。

- “被告在借款时,向原告及出借人隐瞒了其真实的财务状况,提供了虚假的资产证明,谎称其有稳定的高收入来源,以此骗取原告为其提供担保,被告在获得贷款后,并未按约定用途使用,而是将资金用于高风险投资,最终导致无力偿还,其行为已构成欺诈。”

- 目的:向法官清晰地展示,你之所以会担保,是因为被借款人的虚假信息所欺骗,这虽然不能让他坐牢,但可以在法官心中形成负面印象,有利于你后续的执行。

-

全力搜集和固定证据:

- 核心证据链:

- 担保合同:证明你承担了担保责任。

- 还款证明:证明你已经替借款人向债权人偿还了债务(银行转账记录、收据等)。

- 催款证据:证明你向借款人主张过权利(催款函、短信、微信聊天记录、通话录音等)。

- 借款人欺诈的证据:这是争取胜诉和顺利执行的关键,包括但不限于虚假的银行流水、伪造的收入证明、与借款人的聊天记录(承认自己没钱还、在躲债等)。

- 核心证据链:

风险与最终考量

-

赢了官司,拿不到钱是常态:

- 民事诉讼的难点在于执行,如果借款人确实没有可供执行的财产(房产、车辆、银行存款、股权等),即使你拿到胜诉判决,也可能只是一纸空文。

- 在起诉前或起诉时,可以向法院申请财产保全,查封、冻结借款人的名下财产,防止其转移。

-

时间与金钱成本:

整个诉讼过程(一审、二审、执行)可能耗时数月甚至数年,并且需要支付诉讼费、律师费、保全费等成本。

-

重新评估你的目标:

- 你起诉的最终目的是什么?是“让借款人坐牢”,还是“拿回自己的钱”?

- 如果目标是拿回钱,那么民事诉讼 + 积极执行是唯一现实的路径,将精力放在搜集财产线索、推动法院执行上,比执着于追究刑事责任可能更有效。

总结与建议

| 策略 | 适用情况 | 优点 | 缺点 |

|---|---|---|---|

| 先刑后民 | 有确凿证据证明借款人“非法占有目的”,且公安机关愿意立案。 | 一旦刑事罪名成立,民事诉讼将极为有利,可追偿全部损失。 | 举证难度极大,公安机关立案概率低,耗时不确定。 |

| 直接民事诉讼 | 绝大多数情况,尤其是缺乏刑事诈骗证据时。 | 程序相对清晰,目标明确(追偿),是拿回钱的主要途径。 | 无法追究借款人刑事责任,执行阶段可能面临无财产可执行的风险。 |

给您的最终建议:

- 立即咨询专业律师:将你手头所有的证据材料(合同、转账记录、沟通记录等)带给律师进行专业评估,律师会告诉你,在现有证据下,主张“诈骗”的可能性有多大,以及民事诉讼的成功率和执行前景。

- 以民事诉讼为主,刑事报案为辅:

- 立即启动民事诉讼,向借款人追偿,这是你维权的核心。

- 将你认为构成诈骗的证据整理好,向公安机关报案,将报案材料副本提交给审理你民事案件的法官,作为一种“背景信息”和“压力”,虽然不一定能立案,但可能影响法官对借款人主观恶性的判断。

- 积极寻找财产线索:在诉讼和执行过程中,尽一切可能寻找借款人的财产线索(如房产、车辆、其他银行账户、微信/支付宝余额、投资信息等),并及时提供给法院。

这是一个漫长且充满挑战的过程,保持理性和耐心,并依靠专业的法律力量,是您最正确的选择。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/6830.html发布于 02-28

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网