网贷不还涉及诈骗罪么

摘要:

这是一个非常常见且重要的问题,答案是:网贷不还本身通常不构成诈骗罪,但特定情况下会涉及,关键的区别在于“借钱时的主观意图”,为什么“单纯不还”不等于诈骗罪?诈骗罪的核心构成要件是“...

摘要:

这是一个非常常见且重要的问题,答案是:网贷不还本身通常不构成诈骗罪,但特定情况下会涉及,关键的区别在于“借钱时的主观意图”,为什么“单纯不还”不等于诈骗罪?诈骗罪的核心构成要件是“... 这是一个非常常见且重要的问题,答案是:网贷不还本身通常不构成诈骗罪,但特定情况下会涉及。

(图片来源网络,侵删)

关键的区别在于“借钱时的主观意图”。

为什么“单纯不还”不等于诈骗罪?

诈骗罪的核心构成要件是“以非法占有为目的”,也就是说,在借钱的那一刻,你根本没有打算还钱,而是想通过虚构事实、隐瞒真相的方式,把这笔钱非法占为己有。

而绝大多数网贷不还的情况,属于以下两种,均不符合诈骗罪的主观要件:

-

无力偿还(诚实但不幸)

(图片来源网络,侵删)

(图片来源网络,侵删)- 情况描述:借款人最初确实有还款意愿,也相信自己有能力偿还,但由于后续失业、生病、投资失败等意外情况,导致收入中断或丧失还款能力,最终无法按时还款。

- 法律定性:这属于民事纠纷,而不是刑事犯罪,网贷平台可以通过起诉你,要求你偿还本金、利息和违约金,但你不会因此坐牢。

-

恶意拖欠(“老赖”)

- 情况描述:借款人有能力偿还,但就是故意拖着不还,想方设法逃避债务,更换联系方式、隐匿财产、玩“失联”。

- 法律定性:这仍然属于民事纠纷的范畴,虽然其行为在道德上应受谴责,并且在性质上比“无力偿还”更恶劣,但它不构成诈骗罪,因为这钱你当初确实是“借”的,而不是“骗”的,平台会通过催收、诉讼、申请强制执行等方式来追讨债务,如果拒不履行法院判决,可能会被列为“失信被执行人”(俗称“老赖”),面临限制高消费、限制乘坐飞机高铁、冻结银行卡等惩戒,但这依然是民事责任的延伸,而非刑事处罚。

什么情况下“网贷不还”会涉及诈骗罪?

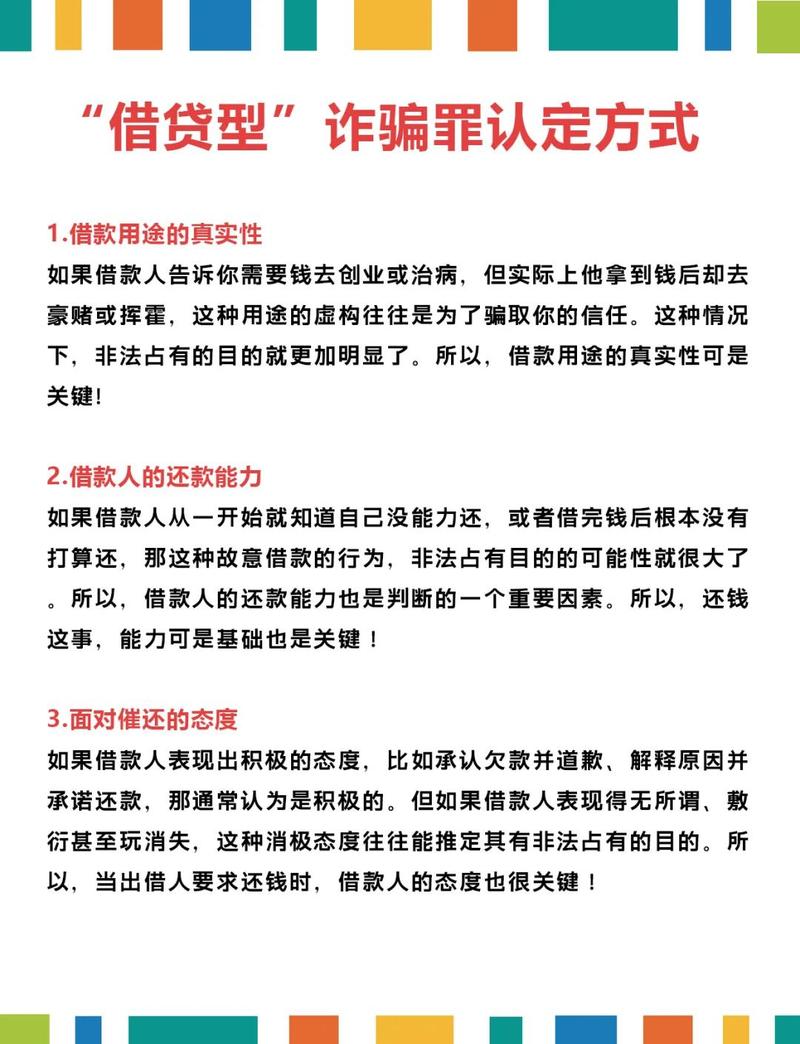

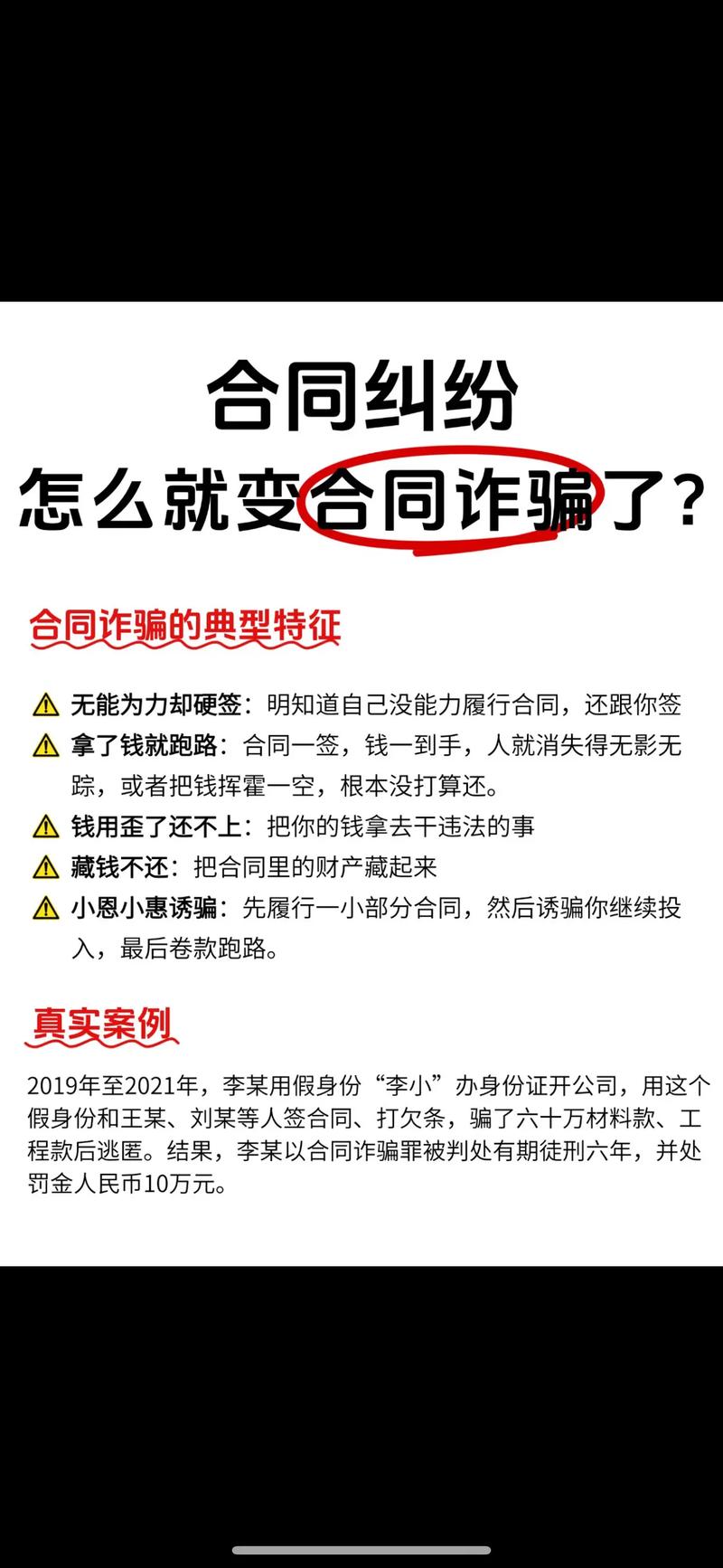

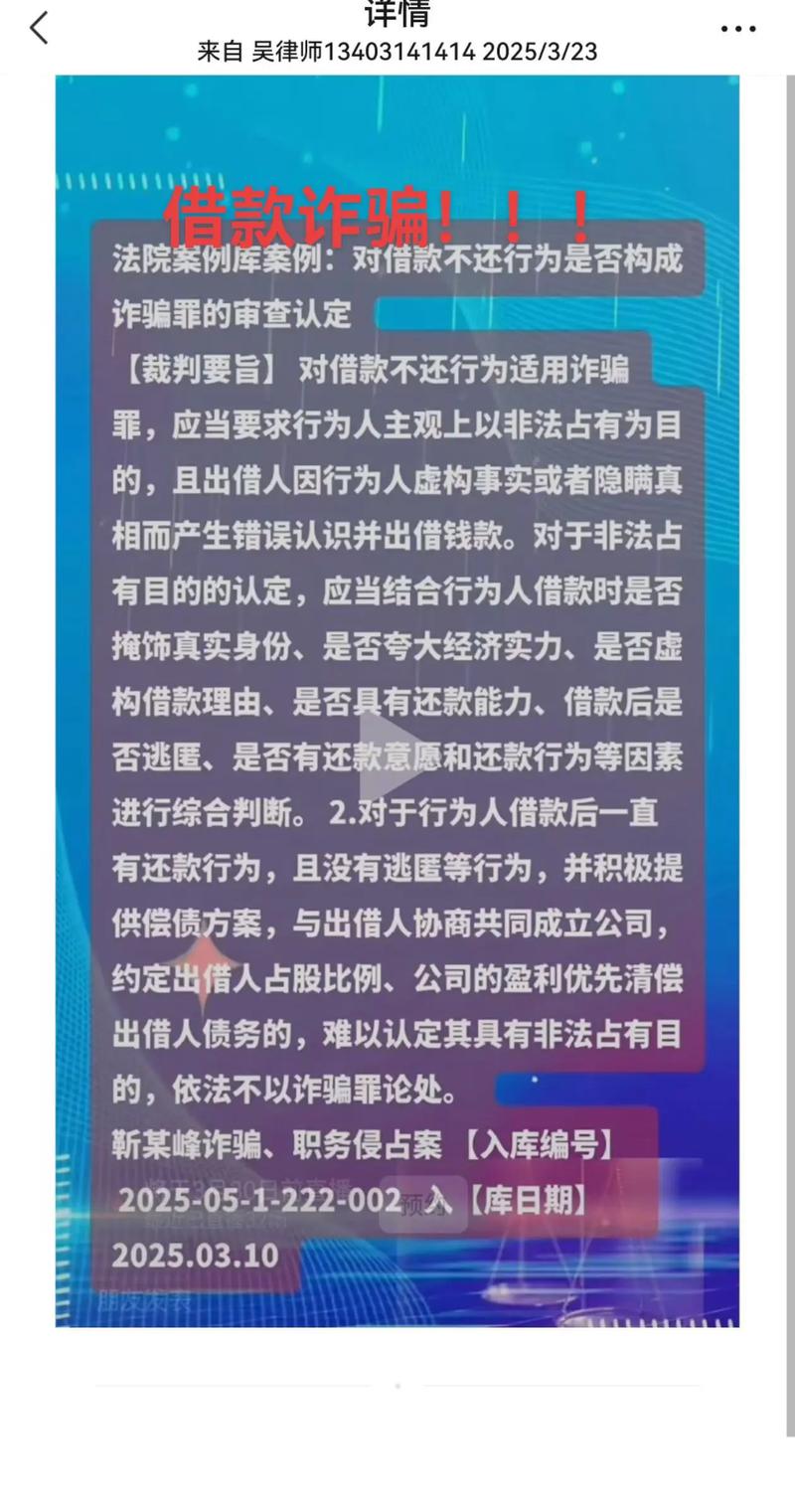

当借款行为从“借贷”转变为“诈骗”时,就可能构成犯罪,如果借款人在申请贷款时,就具有非法占有的目的,实施了虚构事实、隐瞒真相的行为,并且贷款数额达到一定标准,就可能构成贷款诈骗罪。

以下几种常见情况,可能被认定为诈骗:

-

使用虚假身份信息

- 行为:使用伪造的身份证、户口本、护照等,或者冒用他人身份信息去注册平台、申请贷款。

- 分析:身份信息是信任的基础,使用虚假身份,从借款之初就表明你没有打算用真实身份承担责任,具有明显的非法占有目的。

-

提供虚假的资信证明

- 行为:伪造银行流水、工资单、房产证、车辆登记证等文件,或者伪造公司印章,制造虚假的财产和收入证明,以骗取高额贷款。

- 分析:这些虚假信息是为了让平台误判你的还款能力,从而批准你本无资格获得的高额贷款,目的就是骗取超出你实际偿还能力的资金。

-

编造虚假借款用途

- 行为:明明是为了赌博、挥霍、还非法债务等,但在申请贷款时却谎称是用于“企业经营”、“家庭装修”、“医疗急救”等正当用途。

- 分析:当借款用途与真实情况严重不符,且该用途本身就决定了资金无法产生收益用于还款时,可以佐证其非法占有的目的。

-

借款后立即销声匿迹

- 行为:贷款一到账,立即将手机号、微信号等所有联系方式全部拉黑,然后更换住址,玩“人间蒸发”。

- 分析:这种行为是证明“非法占有目的”的关键证据,一个正常借款人,即使暂时困难,通常还会保持沟通,表达还款意愿,而拿到钱就立刻失联,其骗取资金的意图昭然若揭。

注意:构成贷款诈骗罪,不仅要有上述行为,还要求“数额较大”,根据司法解释,个人进行贷款诈骗,数额在1万元以上的,就应予追诉。

除了诈骗罪,网贷不还还可能涉及哪些法律风险?

即使不构成诈骗罪,网贷不还也会带来一系列严重的后果:

-

民事责任:

- 支付高额逾期费用:逾期利息、违约金、罚息等会像滚雪球一样越滚越大。

- 被起诉:网贷平台会向法院提起诉讼,要求你偿还全部本金、利息及诉讼费用。

- 财产被强制执行:如果败诉后仍不还款,法院可强制执行你的银行存款、工资、房产、车辆等财产。

-

信用记录污点:

- 上报征信系统:你的逾期记录会被上报至中国人民银行征信中心,形成信用污点。

- 影响未来生活:未来申请房贷、车贷、信用卡,甚至找工作、子女上学都可能受到影响。

-

面临暴力或软暴力催收:

虽然国家正在严厉打击,但仍有一些不合规的网贷平台会采取电话轰炸、短信辱骂、P图群发、骚扰你的家人和朋友等“软暴力”手段进行催收,严重影响你的正常生活。

-

可能构成其他犯罪:

- 拒不执行判决、裁定罪:如果法院已经判决你还款,但你有能力履行却拒不执行,情节严重的,可能构成此罪,会面临刑事处罚(坐牢)。

| 行为类型 | 主观意图 | 法律定性 | 是否会坐牢 |

|---|---|---|---|

| 无力偿还 | 想还,但还不起 | 民事纠纷 | 不会 |

| 恶意拖欠(老赖) | 有钱,但故意不还 | 民事纠纷 | 不会(但会被列为失信人,生活受限) |

| 使用虚假材料骗贷 | 从一开始就没打算还 | 诈骗罪(贷款诈骗罪) | 会(数额较大时) |

| 拿到钱后立即失联 | 非法占有目的明确 | 诈骗罪(贷款诈骗罪) | 会(数额较大时) |

| 有能力履行法院判决却拒不执行 | 藐视法律权威 | 拒不执行判决、裁定罪 | 会 |

核心建议:

- 诚实借贷:申请网贷时,务必使用真实身份和信息,如实说明自己的情况。

- 理性消费:只借自己能承受范围内的钱。

- 遇到困难,积极沟通:如果确实无法按时还款,应主动与平台协商,尝试延期或分期还款,而不是逃避。

- 保留证据:如果遭遇暴力催收,注意保留证据(录音、截图),并向公安机关或监管部门举报。

“借钱不还”是民事问题,“骗钱不还”才是刑事犯罪,请务必区分清楚,珍惜自己的信用,远离法律风险。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/6762.html发布于 02-27

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网