长期股权投资税收如何处理?

摘要:

长期股权投资的税务处理与其会计准则(成本法或权益法)紧密相关,但税务规则有自己独立的规定,不能完全照搬会计处理,下面我们分阶段、分税种进行详细说明,主要以中国内地税法为例, 核心概...

摘要:

长期股权投资的税务处理与其会计准则(成本法或权益法)紧密相关,但税务规则有自己独立的规定,不能完全照搬会计处理,下面我们分阶段、分税种进行详细说明,主要以中国内地税法为例, 核心概... 长期股权投资的税务处理与其会计准则(成本法或权益法)紧密相关,但税务规则有自己独立的规定,不能完全照搬会计处理。

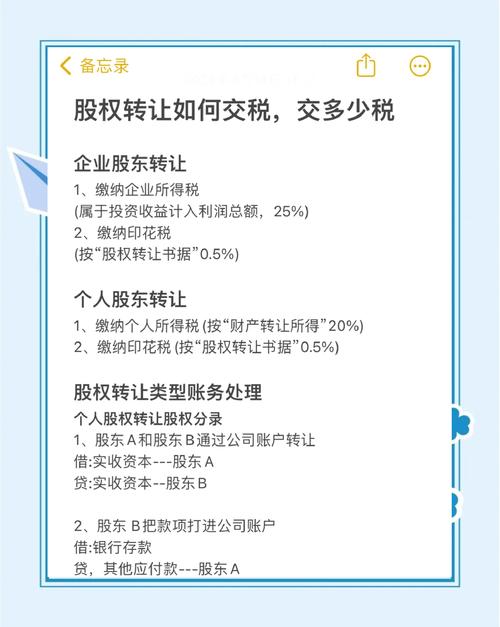

(图片来源网络,侵删)

下面我们分阶段、分税种进行详细说明,主要以中国内地税法为例。

核心概念区分:税务 vs. 会计

在深入细节前,必须先明确一个关键区别:

| 项目 | 会计准则 | 税法规定 |

|---|---|---|

| 目的 | 真实、公允地反映财务状况和经营成果。 | 保证国家税收收入,公平税负,防止避税。 |

| 计量 | 成本法 (对子公司、无重大影响) / 权益法 (对合营、联营)。 | 历史成本原则是基础,但有特殊调整规则。 |

| 资产减值 | 计提“长期股权投资减值准备”,计入资产减值损失。 | 会计上的减值准备,在税法上通常不允许税前扣除,只有在实际发生损失(如被投资企业破产清算)时,才能按规定确认损失。 |

| 投资收益 | 成本法下收到现金股利确认投资收益;权益法下按持股比例确认“投资收益”(无论是否收到现金)。 | 税法遵循“收付实现制”和“权责发生制”相结合,股利性所得需要实际收到时才确认;股权转让所得在转让时确认。 |

投资初始阶段

在取得长期股权投资时,税务上主要关注的是其计税基础。

-

以现金购买:

(图片来源网络,侵删)

(图片来源网络,侵删)- 税务处理:投资的计税基础为实际支付的购买价款。

- 会计处理:通常与税务一致。

- 相关税费:支付的交易费用(如券商佣金、手续费等),在会计上计入“投资成本”或“管理费用”,但在税务上,如果该费用是直接相关的,也应计入投资的计税基础。

-

以非货币性资产(如固定资产、存货、无形资产)投资:

- 税务处理:这是税务上的一个关键点,涉及增值税和企业所得税。

- 增值税:

- 以不动产、无形资产投资,属于增值税“视同销售”行为,需要按照市场公允价计算缴纳增值税。

- 以货物(如存货)投资,同样属于视同销售,需要缴纳增值税。

- 企业所得税:

- 这属于非货币性资产投资,需要按照公允价值确认转让所得。

- 公式:转让所得 = 公允价值 - 资产计税基础 - 相关税费

- 这个“转让所得”需要立即并入当期应纳税所得额,缴纳企业所得税。

- 特殊优惠:根据财税〔2025〕116号文,居民企业以非货币性资产对外投资,符合特定条件的,可在不超过5个公历年度内,分期均匀计入相应年度的应纳税所得额,这为企业提供了递延纳税的优惠。

持有期间

持有期间的税务处理是长期股权投资中最复杂、最容易出错的部分。

股息、红利等权益性投资收益

这是持有期间最主要的税务事项。

- 会计处理:

- 成本法:收到现金股利时,确认为“投资收益”。

- 权益法:被投资方宣告分派现金股利时,冲减“长期股权投资”的账面价值,不确认投资收益。

- 税务处理:

- 核心原则:股息、红利所得属于企业所得税法中的“居民企业之间的股息、红利等权益性投资收益”。

- 免税规定:根据《企业所得税法》第二十六条,符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入。

- 关键条件:

- 直接投资:投资方必须直接投资于被投资企业。

- 连续持有:投资方需要连续持有该投资满12个月。

- 税务影响:

- 如果满足上述条件,投资方收到的股息红利免征企业所得税。

- 在进行企业所得税汇算清缴时,这笔收入需要纳税调减。

- 如果不满足条件(如持有期不足12个月),则股息红利需要并入当期应纳税所得额,正常缴纳企业所得税。

资产减值准备

- 会计处理:当被投资方经营状况恶化时,会计上会计提“长期股权投资减值准备”,减少利润。

- 税务处理:税法上不允许扣除资产减值准备,只有在投资发生实质性、永久性损失时(被投资企业破产、清算、被注销等),经税务机关审批或备案后,才能将投资的账面价值确认为投资损失,在税前扣除,计提的减值准备本身,在税务上需要进行纳税调增。

权益法下的投资收益

- 会计处理:按照持股比例,根据被投资方当年实现的净利润(或净亏损),确认“投资收益”或“投资损失”,并相应调整长期股权投资的账面价值。

- 税务处理:税法完全不认可权益法下的会计处理。

- 不确认所得:即使被投资方当年盈利,会计上确认了投资收益,税务上也不确认任何所得,需要进行纳税调减。

- 不确认损失:即使被投资方当年亏损,会计上确认了投资损失,税务上也不允许税前扣除,需要进行纳税调增。

- 原因:税法遵循“实现”原则,只有在被投资方实际分配利润(如派发股利)或转让股权时,税务上才会确认收益或损失。

投资处置阶段

当企业出售、转让长期股权投资时,税务处理会与会计处理产生重大差异。

-

会计处理:

- 将处置收入与长期股权投资的账面价值(初始成本 ± 权益法调整 ± 减值准备)之间的差额确认为“投资收益”或“投资损失”。

-

税务处理:

- 核心原则:税务上计算转让所得/损失时,使用的是投资的计税基础,而不是会计账面价值。

- 计算公式:

股权转让所得/损失 = 转让收入 - 股权投资的计税基础 - 相关税费 - 关键差异点:

- 权益法调整:在会计上,权益法下“长期股权投资”的账面价值可能包含了因被投资方盈利而增加的价值,但在税务上,这部分未实现的收益不计入计税基础,在处置时,会计上确认的“投资收益”会远大于税务上确认的“股权转让所得”。

- 减值准备:会计上计提的减值准备,减少了资产的账面价值,但在税务上,计税基础并未相应减少,处置时,会计上确认的“投资收益”会比税务上的“所得”要高(或者说,会计上的“损失”会比税务上的“损失”要小)。

-

举例说明差异:

- A公司以1000万投资B公司(合营企业),采用权益法核算。

- 第一年,B公司盈利500万,A公司按持股比例确认投资收益250万,长期股权投资账面价值 = 1000 + 250 = 1250万,税务计税基础仍为1000万。

- 第二年,A公司以1300万的价格转让该投资。

- 会计处理:转让收益 = 1300万 - 1250万 = 50万。

- 税务处理:转让所得 = 1300万 - 1000万 = 300万。

- 税务影响:在汇算清缴时,会计确认了50万收益,但税务上要求按300万确认所得,需要纳税调增250万。

特殊情况

被投资企业清算

当被投资企业被注销、破产或进行清算时,投资方收回的资产价值与投资的计税基础之间的差额,应确认为投资损失或投资收益。

- 税务处理:

- 收回金额 < 计税基础:确认投资损失,可以在税前扣除(需符合税法关于资产损失申报的规定)。

- 收回金额 > 计税基础:确认投资收益,并入应纳税所得额。

间接转让股权(“穿透”规则)

为了防止避税,税法对非居民企业通过境外中间公司间接转让中国境内资产(股权)的行为,有特殊规定。

- 核心原则:如果间接转让的主要目的或结果是规避中国境内企业所得税纳税义务,且被转让的境外公司主要资产是中国境内的股权,税务机关有权“穿透”该中间层公司,认定该交易实质上是直接转让中国境内股权,并要求在中国境内缴纳企业所得税(预提所得税)。

总结与建议

| 阶段 | 税务关注点 | 关键规则 |

|---|---|---|

| 初始投资 | 计税基础的确定 | 非货币性投资视同销售,确认所得(可递延)。 |

| 持有期间 | 股息红利、资产减值 | 股息红利:持有满12个月免企业所得税。 2. 资产减值:税前不得扣除。 3. 权益法收益/损失:税务上不予认可。 |

| 处置阶段 | 转让所得/损失的计算 | 以计税基础(非会计账面价值)为基础计算,差额需纳税调整。 |

| 特殊情况 | 间接转让、清算 | 穿透原则,防止避税,清算时确认最终损益。 |

给企业的建议:

- 建立税务台账:为每一项长期股权投资建立独立的税务台账,详细记录其计税基础、持有时间、会计与税务的差异等,以便于未来准确计算转让所得和进行纳税申报。

- 关注持有时间:对于意图获得免税股息的投资,务必确保连续持有满12个月。

- 聘请专业顾问:长期股权投资的税务处理非常复杂,涉及会计与税法的深度差异,在进行重大投资决策、重组或交易前,务必咨询专业的税务顾问或会计师,进行详细的税务筹划和尽职调查,以避免潜在的税务风险。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/6587.html发布于 今天

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网