零首付购车诈骗如何量刑?

摘要:

“零首付购车”在绝大多数情况下都是一种诈骗行为,而不是一个合法的金融产品,其本质是利用“零首付”的噱头诱骗消费者,最终通过设置陷阱、制造违约等方式,非法占有消费者的财产或车辆, 核...

摘要:

“零首付购车”在绝大多数情况下都是一种诈骗行为,而不是一个合法的金融产品,其本质是利用“零首付”的噱头诱骗消费者,最终通过设置陷阱、制造违约等方式,非法占有消费者的财产或车辆, 核... “零首付购车”在绝大多数情况下都是一种诈骗行为,而不是一个合法的金融产品,其本质是利用“零首付”的噱头诱骗消费者,最终通过设置陷阱、制造违约等方式,非法占有消费者的财产或车辆。

(图片来源网络,侵删)

核心定性:诈骗罪

“零首付购车”诈骗通常构成《中华人民共和国刑法》中的诈骗罪。

诈骗罪的构成要件:

- 行为人:以非法占有为目的。

- 客观行为:使用了虚构事实或者隐瞒真相的方法。

- 结果:骗取了数额较大的公私财物。

在“零首付购车”中:

- 虚构事实/隐瞒真相:宣传“零首付”可以轻松提车,但会隐瞒或弱化关键信息,如:

- 车辆被抵押:车辆实际上已被经销商或金融公司抵押给银行,消费者拿到的并非完全产权的车辆。

- 高额服务费/GPS费:在车价之外强制收取高额的“金融服务费”、“上牌费”、“安装GPS定位器费”等,这些费用远高于市场价。

- 阴阳合同:签订的购车合同金额与实际贷款金额不符,虚高车价,导致消费者需要偿还远超车辆实际价值的贷款。

- 苛刻的违约条款:设置极易触发的违约条件,如要求消费者必须在指定时间内购买高额保险、不能有任何逾期(哪怕是一天)、车辆不能离开指定区域等。

- “一车多押”:将同一辆车抵押给多个不同的受害者或金融机构。

- 非法占有目的:诈骗分子的目的不是为了促成合法的汽车销售和贷款,而是通过上述陷阱,非法占有消费者的首付款、服务费,或者在消费者违约后非法收回车辆并再次出售,从而牟取暴利。

- 骗取财物:消费者支付的“零首付”背后的各种费用、以及因违约被收回的车辆,都是诈骗分子非法占有的财物。

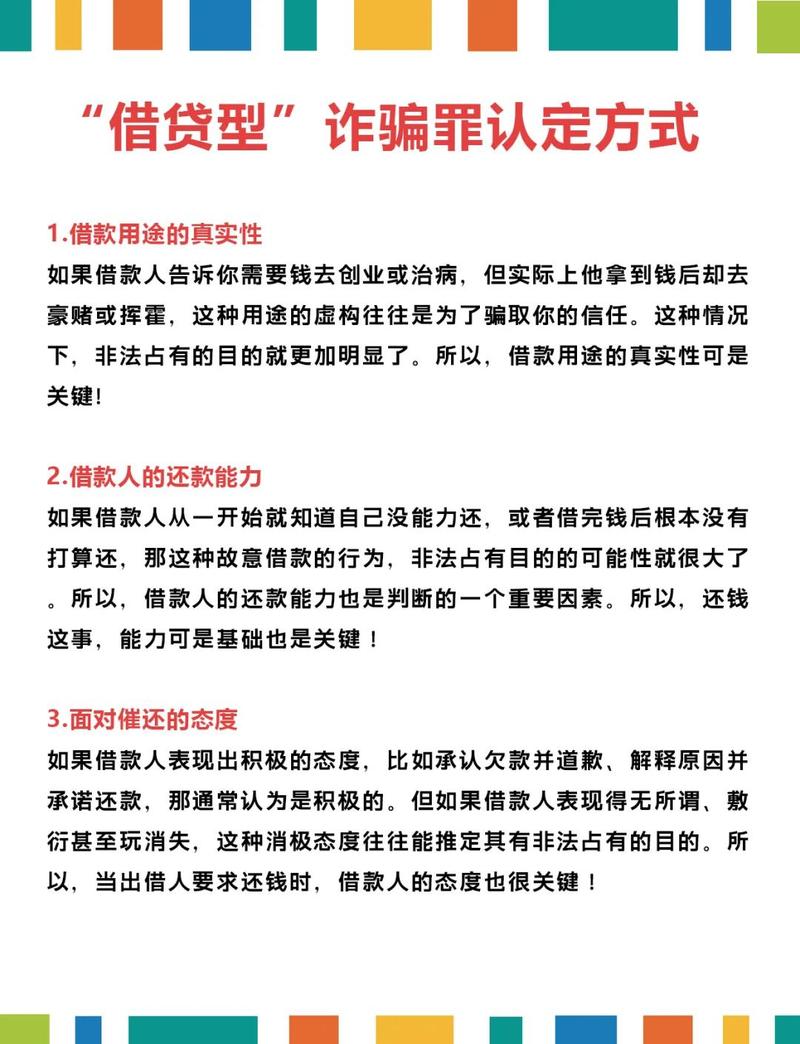

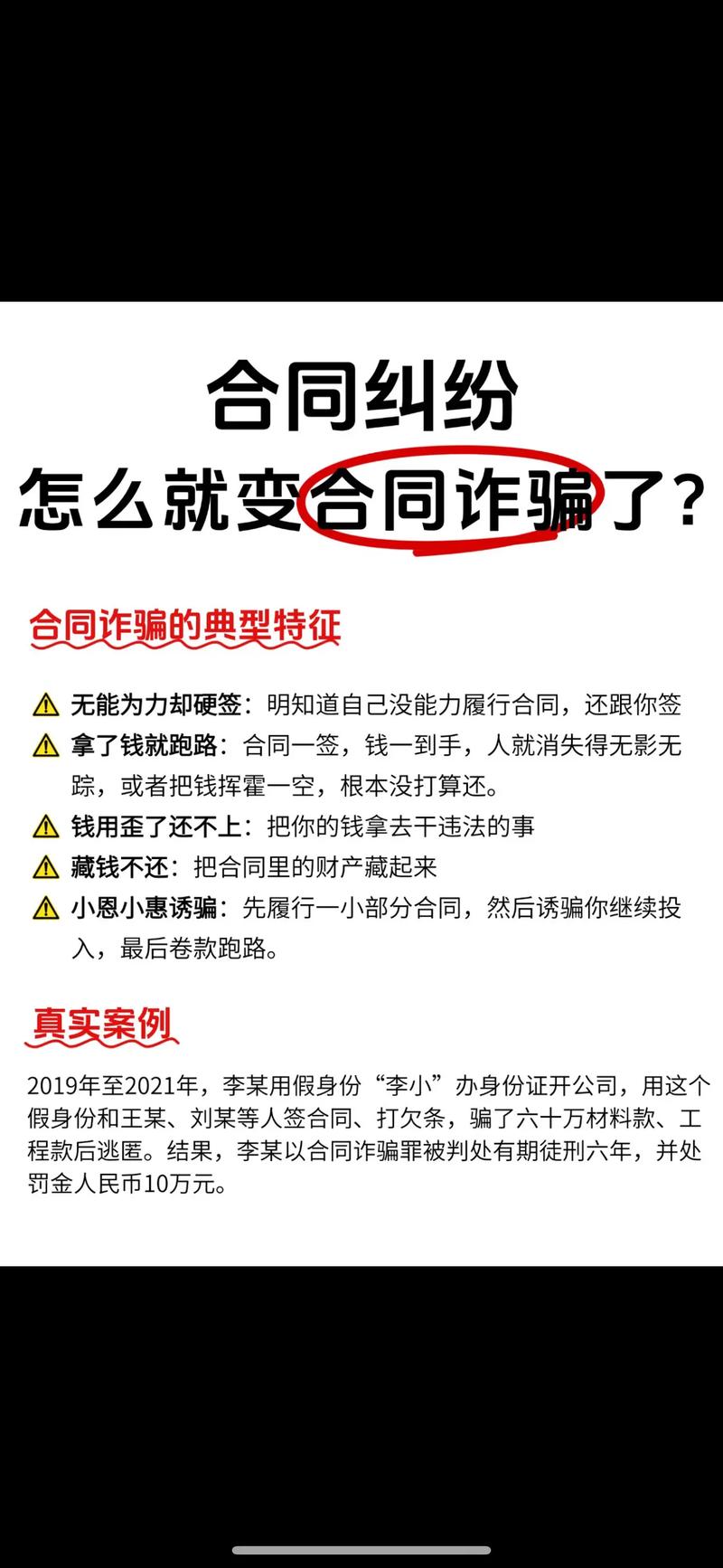

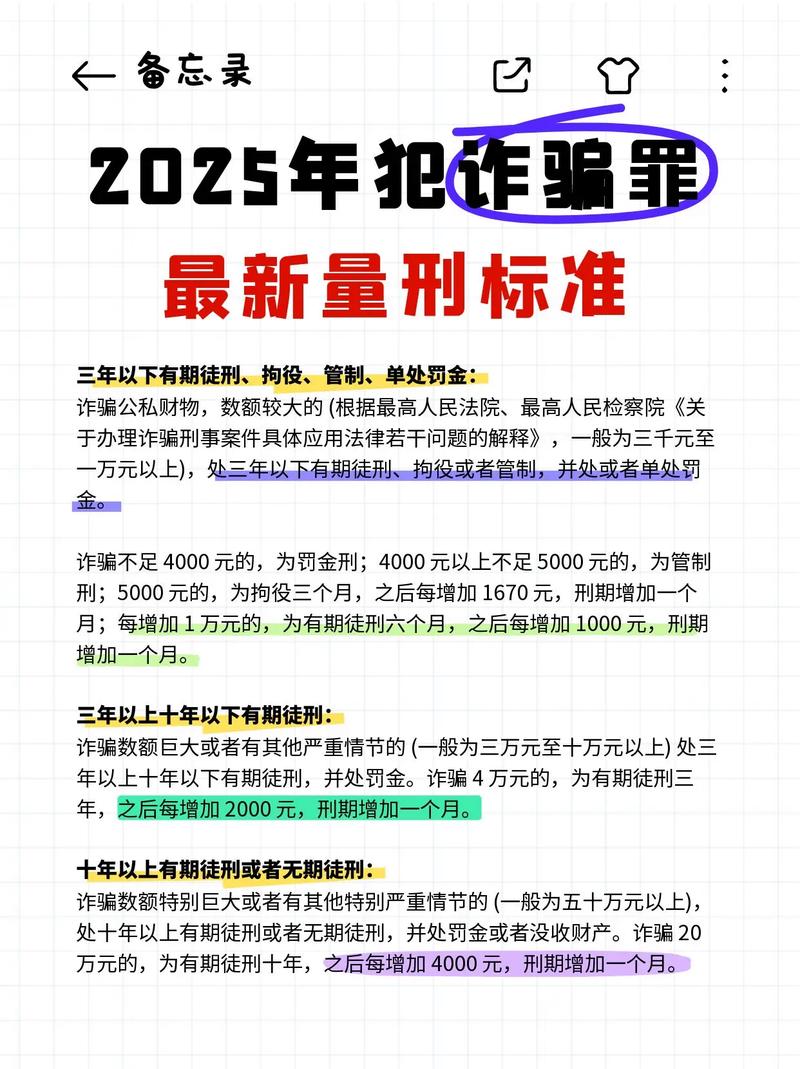

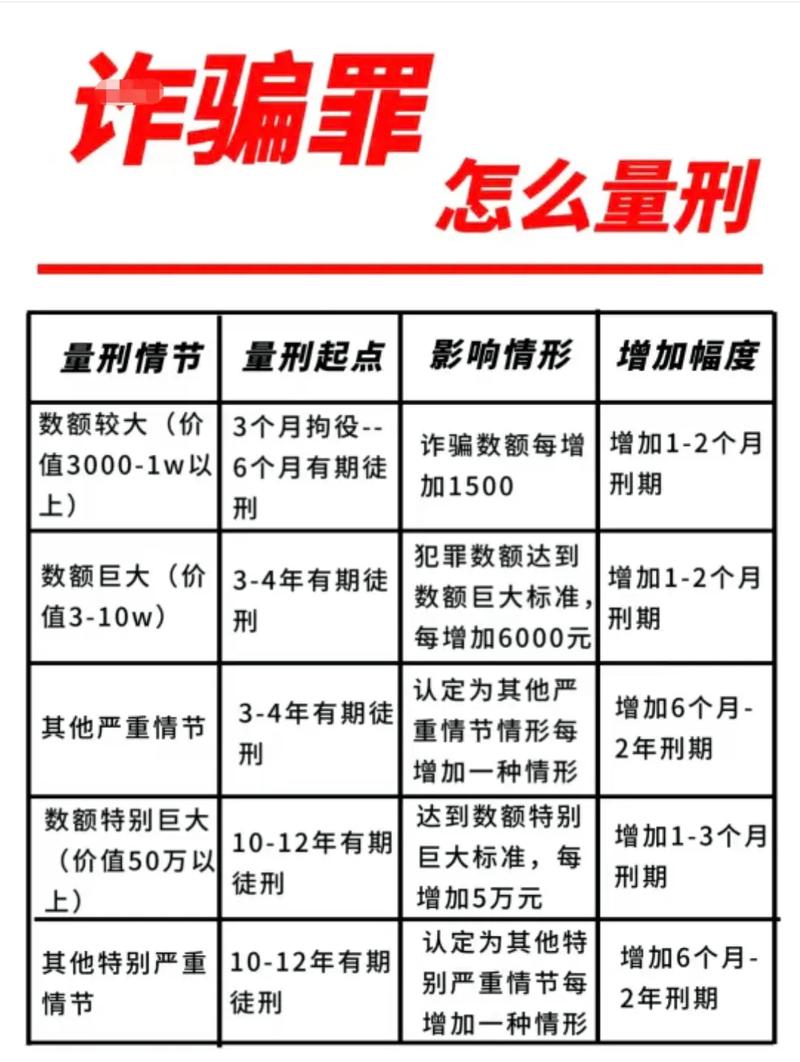

量刑标准(关键在于数额)

诈骗罪的量刑主要根据诈骗的数额和情节来确定,根据《最高人民法院、最高人民检察院关于办理诈骗刑事案件具体应用法律若干问题的解释》,量刑标准如下:

(图片来源网络,侵删)

数额较大(起点:3000元至1万元以上)

- 刑罚:处三年以下有期徒刑、拘役或者管制,并处或者单处罚金。

- 适用情况:这是诈骗罪的入罪标准,在“零首付购车”中,消费者支付的各种服务费、首付款等,只要累计达到这个数额,诈骗团伙中的个人就可能构成此罪。

数额巨大(起点:3万元至10万元以上)

- 刑罚:处三年以上十年以下有期徒刑,并处罚金。

- 适用情况:这是实践中最常见的量刑档次,如果一名受害者被骗金额超过3万元,或者多名受害者被骗金额总和达到此标准,诈骗分子将面临更重的刑罚,对于组织者、主犯,通常会在此范围内从重处罚。

数额特别巨大(起点:50万元以上)

- 刑罚:处十年以上有期徒刑或者无期徒刑,并处罚金或者没收财产。

- 适用情况:这是最严重的量刑档次,通常涉及大规模、有组织的诈骗活动,诈骗金额特别巨大,对社会危害性极深。

注意:各省、自治区、高级人民法院可以根据本地区的经济发展水平,在上述幅度内确定具体的执行标准,在经济发达地区,数额巨大的起点可能是10万元,而在欠发达地区可能是5万元。

影量刑的加重情节

除了基本数额,以下情节会显著影响最终的量刑,通常会导致从重处罚:

- 组织性、集团性犯罪:如果是一个有组织、分工明确的犯罪团伙(有老板、业务员、风控人员、催收人员等),对主犯、首要分子的处罚会更重,可能按照集团所犯的全部罪行处罚。

- 针对特定人群:如诈骗老年人、残疾人、军人等弱势群体。

- 造成严重后果:

- 导致受害者倾家荡产、家庭破裂。

- 引发受害者自杀、精神失常等严重后果。

- 在催收过程中使用暴力、威胁、侮辱、恐吓等手段,构成其他犯罪(如寻衅滋事罪、非法拘禁罪)的,会数罪并罚。

- 流窜作案、多次作案:跨地区作案或多次实施诈骗,屡教不改。

- 赃款赃物未退赔:诈骗分子将骗来的钱款挥霍一空,或拒不退赔给受害者,无法弥补受害者的经济损失,积极退赔并取得谅解的,可以作为从轻处罚的情节。

消费者可能面临的法律风险(非常重要!)

消费者在参与“零首付购车”时,不仅仅是受害者,也可能因为无知或贪小便宜而触犯法律,成为共犯或承担相应责任。

-

共犯风险:

(图片来源网络,侵删)

(图片来源网络,侵删)- 如果消费者明知车辆来路不正(如知道是抵押车、查封车),或者明知经销商在造假材料(如伪造收入证明),为了能“零首付”提车而提供帮助(如提供虚假信息、协助办理手续),那么消费者就可能构成诈骗罪的共犯,需要承担相应的刑事责任。

- 法律依据:明知他人实施诈骗犯罪,为其提供银行卡、电话卡、帮助转账、套现、取现等,都可能被认定为诈骗罪的共犯。

-

民事责任风险:

- 合同无效:因“零首付购车”合同通常建立在欺诈或违法基础上,该合同可能被法院认定为无效合同。

- 返还车辆与贷款:如果合同被宣告无效,消费者需要返还车辆,而经销商或金融公司则需要返还消费者已支付的款项,但实践中,由于车辆已经贬值,消费者可能需要承担损失。

- 继续承担还款责任:一个最常见的问题是,即使车辆被诈骗分子骗回,消费者与金融公司之间的贷款合同通常依然有效,因为金融公司是善意第三人,它基于购车合同发放了贷款,消费者仍需向金融公司偿还剩余贷款,否则会面临被起诉、成为失信被执行人(老赖)的风险,这就是所谓的“车财两空”。

总结与建议

- 量刑:“零首付购车”诈骗的量刑,主要根据诈骗金额(数额较大、巨大、特别巨大)和犯罪情节(是否团伙、是否针对弱势群体等)来确定,最高可判处无期徒刑。

- 对消费者的警示:

- 天上不会掉馅饼:“零首付”背后必然隐藏着高额的陷阱和违法成本。

- 选择正规渠道:务必通过有资质的4S店或大型汽车经销商,并选择银行等正规金融机构办理贷款。

- 仔细阅读合同:签订任何合同前,务必逐字逐句阅读,特别是关于费用、违约责任、车辆所有权的条款。

- 不要参与造假:切勿为了满足贷款条件而伪造收入证明、银行流水等材料,这会让你从受害者变为违法者。

- 不幸被骗怎么办:

- 立即报警:保留所有证据,包括合同、聊天记录、转账凭证、车辆照片等。

- 联系金融公司:说明情况,告知车辆可能存在产权瑕疵,协商后续还款事宜。

- 寻求法律援助:咨询专业律师,通过法律途径维护自己的合法权益,避免承担不必要的法律和财务风险。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/6532.html发布于 02-25

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网