江西政府投资项目概算如何规范管控?

摘要:

核心概念与重要性什么是概算?项目概算是指在初步设计阶段,根据设计图纸、概算定额、费用标准、材料设备价格等,对项目从筹建到竣工验收交付使用所需全部建设费用的预计和计算,它是项目总投资...

摘要:

核心概念与重要性什么是概算?项目概算是指在初步设计阶段,根据设计图纸、概算定额、费用标准、材料设备价格等,对项目从筹建到竣工验收交付使用所需全部建设费用的预计和计算,它是项目总投资... 核心概念与重要性

什么是概算?

(图片来源网络,侵删)

项目概算是指在初步设计阶段,根据设计图纸、概算定额、费用标准、材料设备价格等,对项目从筹建到竣工验收交付使用所需全部建设费用的预计和计算,它是项目总投资的最高限额。

概算的重要性

- 投资控制的“总阀门”:概算是政府批准项目、安排财政预算、进行资金拨付的根本依据,一旦批准,概算就成为项目投资的“天花板”,任何超出概算的投资都需要严格的审批程序。

- 项目决策的“试金石”:概算的准确性直接影响项目是否“可行”,一个脱离实际的概算可能导致项目“先天不足”,甚至“半途而废”。

- 资金管理的“紧箍咒”:概算明确了项目需要多少钱,有助于政府统筹安排财政资金,避免资金缺口或闲置浪费。

- 审计监督的“度量衡”:项目竣工后,实际投资是否超概算是审计、巡视、纪检监察等部门重点关注的对象。

政策依据与管理体系

江西省的政府投资项目概算管理严格遵循国家和省级层面的法律法规和政策文件,形成了一个“多部门协同、全过程管控”的体系。

国家层面

(图片来源网络,侵删)

- 《政府投资条例》(国务院令第712号):这是政府投资领域的“基本法”,明确了政府投资的原则、范围、程序和监管,要求概算控制是硬性约束。

- 《关于加强政府投资项目资金管理及概算管理的通知》(财建〔2025〕214号):财政部发布的核心文件,对概算的编制、评审、调整、超概算责任等做出了详细规定。

江西省层面

- 《江西省政府投资管理办法》(省政府令第251号):这是江西省政府投资管理的“总章程”,全面规范了项目从审批到后评价的全过程。

- 《江西省政府投资项目概算管理办法》:这是专门针对概算管理的核心文件(具体文号可能为赣发改投资字〔年份〕XX号,建议查询江西省发改委官网获取最新版本),它细化了概算的编制、评审、核定、调整等具体操作流程。

- 其他配套文件:省发改委、省财政厅、省审计厅等部门还会联合或单独出台关于项目评审、招标投标、资金支付、竣工验收等方面的具体操作细则。

核心管理体系: 项目单位 → 行业主管部门 → 发展改革委(概算核定) → 财政厅(资金安排)

概算管理的全流程

一个政府投资项目的概算管理,通常遵循以下流程:

概算编制与申报

- 编制主体:由项目单位(如建设单位、项目法人)委托有相应资质的工程咨询机构或设计单位编制。

- 编制依据:

- 批准的项目可行性研究报告及批复文件。

- 项目初步设计文件(包括图纸、说明书等)。

- 国家和江西省发布的概算定额、费用定额、取费标准。

- 当地材料设备价格信息和市场询价。

- 其他相关政策规定。

- 内容构成:概算总投资通常包括:

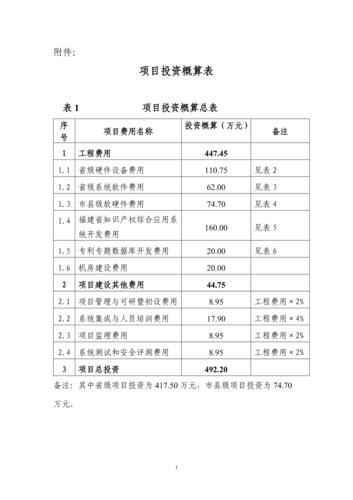

- 工程费用:建筑工程费、安装工程费、设备购置费。

- 工程建设其他费用:土地征用费、勘察设计费、监理费、建设单位管理费等。

- 预备费:基本预备费(应对设计变更、自然灾害等)和价差预备费(应对物价上涨)。

- 建设期利息。

- 铺底流动资金(如需)。

概算评审与核定

这是概算管理最核心、最关键的环节,体现了政府的严格管控。

(图片来源网络,侵删)

- 评审主体:

- 项目单位在初步设计完成后,将概算文件报送行业主管部门初审。

- 行业主管部门初审通过后,再报省/市/县发改委。

- 发改委通常会委托政府投资项目评审中心或第三方评审机构对概算进行独立、客观的评审。

- 评审重点:

- 合规性:是否符合国家产业政策、规划要求,是否履行了必要的审批程序。

- 完整性:是否漏项,各项费用是否计算齐全。

- 准确性:工程量计算是否准确,定额套用是否合理,材料价格是否公允,取费标准是否正确。

- 经济性:是否存在设计过于“豪华”、标准过高、投资浪费等问题。

- 核定与批复:

- 评审机构出具《概算评审报告》,提出明确的评审意见和核减/核增建议。

- 发改委根据评审报告,结合项目实际情况,对项目概算进行最终核定,并出具《项目概算批复》,这个批复文件是具有法律效力的投资控制文件。

概算的执行与调整

- 严格执行:项目单位必须严格按照批准的概算进行投资管理,不得随意突破,招标控制价、合同签订、工程款支付等都不能超过概算。

- 概算调整的严格条件:

由于政府投资项目的严肃性,概算调整是例外管理,而非常态,只有在发生以下重大、不可抗力情况时,才允许申请调整:

- 国家政策重大调整:如税率、收费标准、强制性技术标准等发生变化。

- 不可抗力因素:如重大自然灾害、战争等。

- 地质条件发生重大变化:如勘探时未发现的大型溶洞、断层等,导致设计方案和工程量发生重大变更。

- 项目建设内容发生重大调整:如因规划调整必须增加或取消部分建设内容。

- 调整流程:

- 严禁“先斩后奏”:任何未经批准的超概算行为都是违规的。

- 正式申请:由项目单位向原审批部门(发改委)提交书面调整申请,并附上详细的论证报告、调整概算书和相关证明材料(如政策文件、鉴定报告等)。

- 重新评审:发改委通常会再次组织专家或委托评审机构对调整概算进行评审。

- 最终批复:只有经过严格论证和审批后,才能对概算进行调整。

项目竣工决算与审计

- 竣工决算:项目完工后,项目单位需编制竣工决算报告,反映项目从筹建到竣工交付的实际总投资。

- 审计监督:

- 内部审计:项目单位内部审计部门进行。

- 政府审计:审计机关(如省审计厅、市县审计局)对项目进行审计,核心内容之一就是检查项目总投资是否超出批准的概算。

- 巡视巡察:纪委监委、巡视组在巡视巡察中也会将“超概算”作为一项重要的检查内容。

关键要点与风险提示

- 前期工作要扎实:概算超支的根源往往在于可行性研究不深、初步设计不精,很多项目为了能“批下来”,故意压低投资,导致“钓鱼工程”。

- 设计是控制核心:初步设计阶段决定了项目80%以上的投资,设计方案的选择、材料设备的档次,对概算影响巨大。

- 严禁“化整为零”规避审批:这是严禁的违规行为,严禁将一个项目拆分成多个小项目,以规避概算审批和监管。

- 超概算责任重大:对于因管理不善、弄虚作假等主观原因造成的超概算,相关部门将严肃追究项目单位、设计单位、咨询单位以及相关主管部门和人员的责任。

- 信息化手段的应用:江西省正在推广使用政府投资项目在线审批监管平台,概算的申报、评审、批复、调整等流程都在线上进行,提高了透明度和效率。

江西省政府投资项目概算管理是一个系统化、制度化、精细化的过程,它以《政府投资条例》和《江西省政府投资管理办法》为纲,以严格的概算评审和核定为核心,以“超概算问责”为高压线,贯穿于项目管理的始终,对于任何涉及政府投资的项目参与者来说,深刻理解并严格遵守概算管理规定,是确保项目顺利实施、实现预期效益的根本前提。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/6461.html发布于 02-24

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网