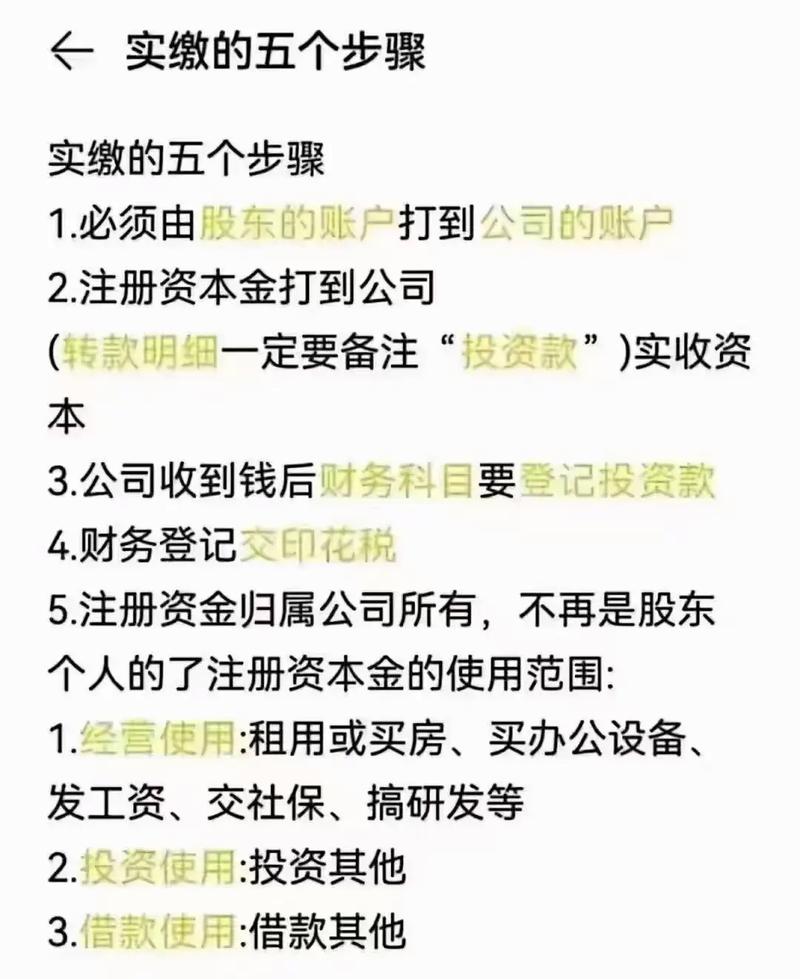

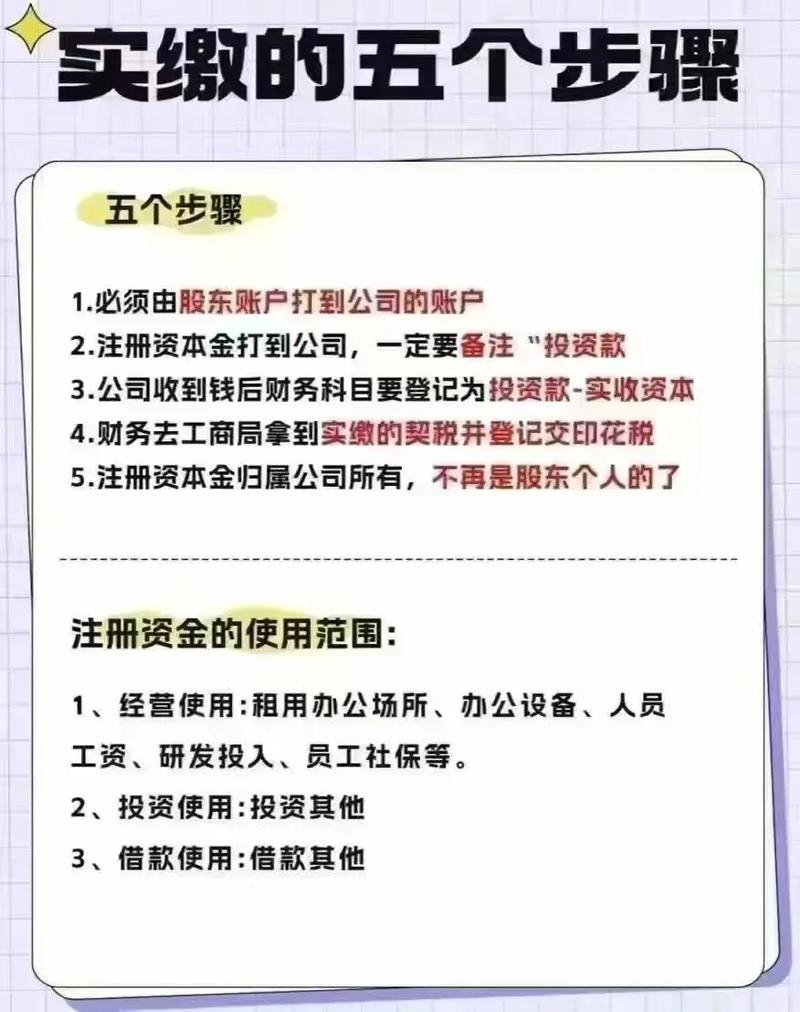

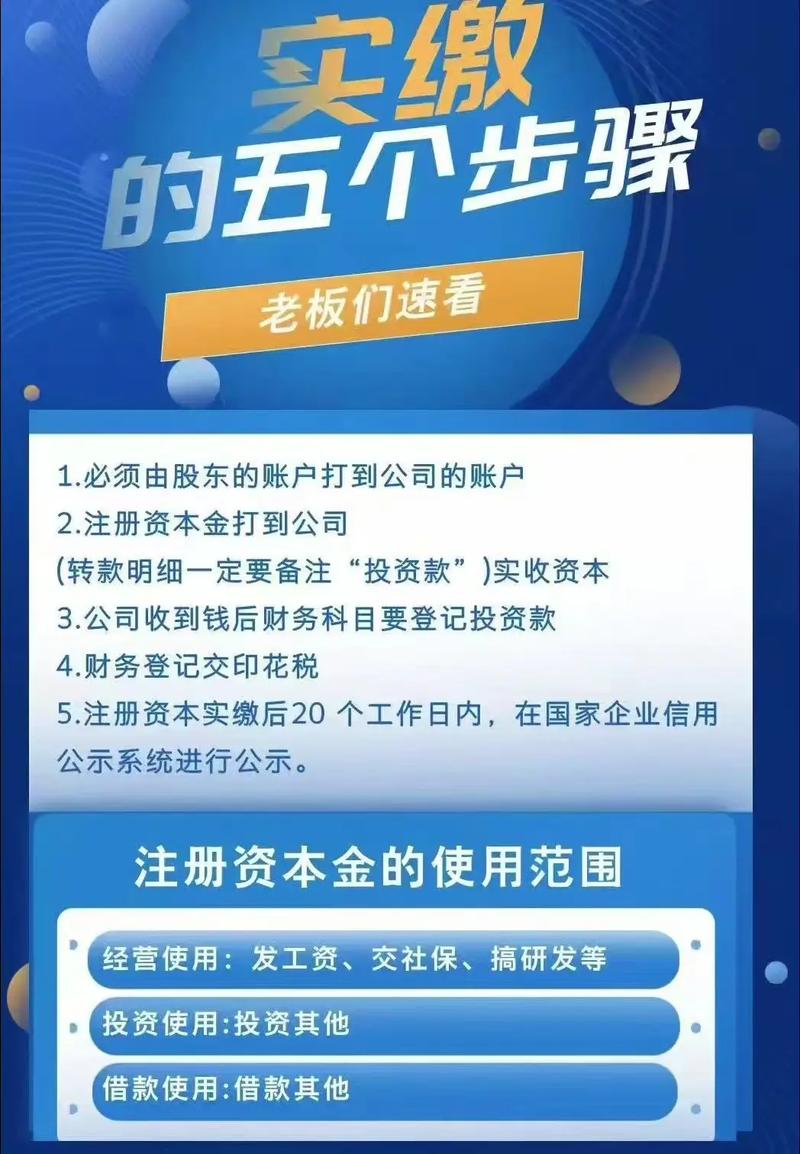

备注投资款必须入投资科目吗?

摘要:

这是一个非常好的问题,也是财务和法务实践中一个常见的核心问题,核心答案是:不一定,但强烈建议必须入“投资”,或者至少是能清晰反映“投资”性质的会计科目,下面我将从几个层面详细解释为...

摘要:

这是一个非常好的问题,也是财务和法务实践中一个常见的核心问题,核心答案是:不一定,但强烈建议必须入“投资”,或者至少是能清晰反映“投资”性质的会计科目,下面我将从几个层面详细解释为... 这是一个非常好的问题,也是财务和法务实践中一个常见的核心问题。

(图片来源网络,侵删)

核心答案是:不一定,但强烈建议必须入“投资”,或者至少是能清晰反映“投资”性质的会计科目。

下面我将从几个层面详细解释为什么,以及如果不这么做会带来什么风险。

从会计和税务角度:这是“实质重于形式”原则的体现

会计核算和税务处理遵循一个非常重要的原则——“实质重于形式” (Substance over Form),这意味着,交易的经济实质和财务现实,比其法律形式或名称更为重要。

如果款项的性质是“投资款”

-

正确做法:计入“实收资本”或“资本公积”

(图片来源网络,侵删)

(图片来源网络,侵删)- 实收资本 (Paid-in Capital):如果这笔钱是换取了公司股权(成为股东),那么它就构成了公司的注册资本,必须计入“实收资本”科目,这是公司的法定资本,是承担有限责任的基础。

- 资本公积 (Capital Surplus):如果投资款超过了注册资本部分(公司估值1000万,你投资200万占20%股份,但注册资本只增加了100万),那么超出部分(100万)应计入“资本公积”,这同样属于所有者权益,是股东投入的、但不构成注册资本的资本。

-

为什么必须这么做?

- 反映真实财务状况:这样处理,才能准确反映公司的资产(银行存款增加)和所有者权益(实收资本/资本公积增加),资产负债表才能平衡,财务报表才真实。

- 税务合规:

- 对于公司(被投方):计入“实收资本/资本公积”意味着这笔钱是股东的投入,未来在计算企业所得税时,它不属于应税收入,不需要缴纳企业所得税,如果错误地计入了“其他应付款”或“营业外收入”,未来可能被税务机关认定为收入,要求补缴税款和滞纳金。

- 对于投资者:这笔钱是其投资行为,未来获得分红或股权转让时,其“计税成本”就是这笔投资款,如果当时没有正确入账,未来在计算投资收益时会非常麻烦,甚至无法提供有效的成本凭证。

如果款项的性质不是“投资款”

- 这是借款:那么正确的会计科目应该是“其他应付款”或“短期借款/长期借款”,这笔钱是公司的负债,未来需要还本付息。

- 这是赠与或捐赠:那么应计入“营业外收入”,但这通常需要合法的捐赠协议,并且公司作为受赠方可能需要纳税。

从法律和商业实践角度:这是界定双方权利义务的关键

备注里的“投资款”三个字,具有非常严肃的法律意义。

如果款项是投资款,但未计入投资科目

-

常见错误做法:公司为了图方便,或者为了暂时规避某些工商变更手续,将这笔钱直接计入“其他应付款”,视为一笔“欠款”。

-

巨大风险:

(图片来源网络,侵删)

(图片来源网络,侵删)-

对投资者(股东)的风险:

- 股权权属不清:最致命的风险,如果公司账上显示这是一笔“欠款”,而不是“投资款”,那么在法律上,你和公司的关系是“债权债务关系”,而不是“股东与公司关系”,这意味着你可能不拥有公司的股权,不能享有股东权利(如分红、表决权、清算分配等)。

- 清偿顺序风险:如果公司破产清算,作为“债权人”,你的清偿顺序排在股东、有担保的债权人之后,而作为“股东”,你排在最后,但如果公司有剩余资产,理论上你还有一份,这笔钱可能血本无归。

- 举证困难:如果未来与公司发生纠纷,你很难仅凭一个“备注”来证明这笔钱是投资款,尤其是在公司方不承认的情况下,你需要提供更完整的证据链,如投资协议、股东会决议、工商变更登记等。

-

对公司(被投方)的风险:

- 股权结构混乱:公司实际收到了投资,但股东名册和工商登记没有更新,导致公司真实的股权结构不清晰,为未来的融资、并购、上市埋下巨大隐患。

- 构成抽逃出资:如果未来公司将这笔钱作为“欠款”还给了投资者,可能被认定为“抽逃出资”,这是违法行为,公司和相关责任人需要承担法律责任。

-

如果款项不是投资款,但备注写成了“投资款”

- 巨大风险:

- 对投资者的风险:你可能本意是借钱,但备注写成了“投资款”,一旦发生纠纷,公司可能会主张这是投资,要求你承担投资风险,而不是要求还款,你将陷入非常被动的局面。

- 对公司的风险:如果本意是借款,但备注是“投资款”,公司在法律上很难主张这是债权,只能按股权关系处理,这完全违背了双方的初衷。

总结与建议

| 款项真实性质 | 会计科目 | 法律关系 | 风险提示 |

|---|---|---|---|

| 投资款 | 实收资本 / 资本公积 | 股东与公司 | 必须按此处理,否则股权权属不清,税务风险巨大。 |

| 借款 | 其他应付款 / 短期/长期借款 | 债权人与债务人 | 绝对不能备注为“投资款”,否则法律关系错位,还款主张困难。 |

| 赠与/捐赠 | 营业外收入 | 赠与人与受赠人 | 同样不能备注为“投资款”,会错误地确立股东身份。 |

备注“投资款”的款项,在会计和法律上都应该被作为“投资”来处理。 这不仅仅是记账问题,更是对公司、对投资者、对双方权利义务的根本性界定。

给您的建议:

- 核实款项性质:首先明确,您打给对方的这笔钱,到底是想成为股东(投资),还是想成为债主(借款)?

- 签订书面协议:无论何种性质,都必须签订书面协议,如果是投资,必须有《投资协议》或《股东协议》,明确出资额、股权比例、权利义务等,如果是借款,必须有《借款合同》,明确金额、利息、还款期限等。

- 规范财务处理:严格按照协议的性质进行会计入账,并保留好银行转账凭证、协议等所有文件。

- 办理工商变更:如果是投资款,务必督促公司将您登记为股东,并办理工商变更手续,这是您股权最有力的法律证明。

“备注”只是辅助证据,真正的法律依据是协议和工商登记。 但“备注”作为交易凭证的一部分,其内容必须与交易的真实性质和法律形式保持一致,否则会带来无尽的麻烦和风险。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/643.html发布于 2025-12-14

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网