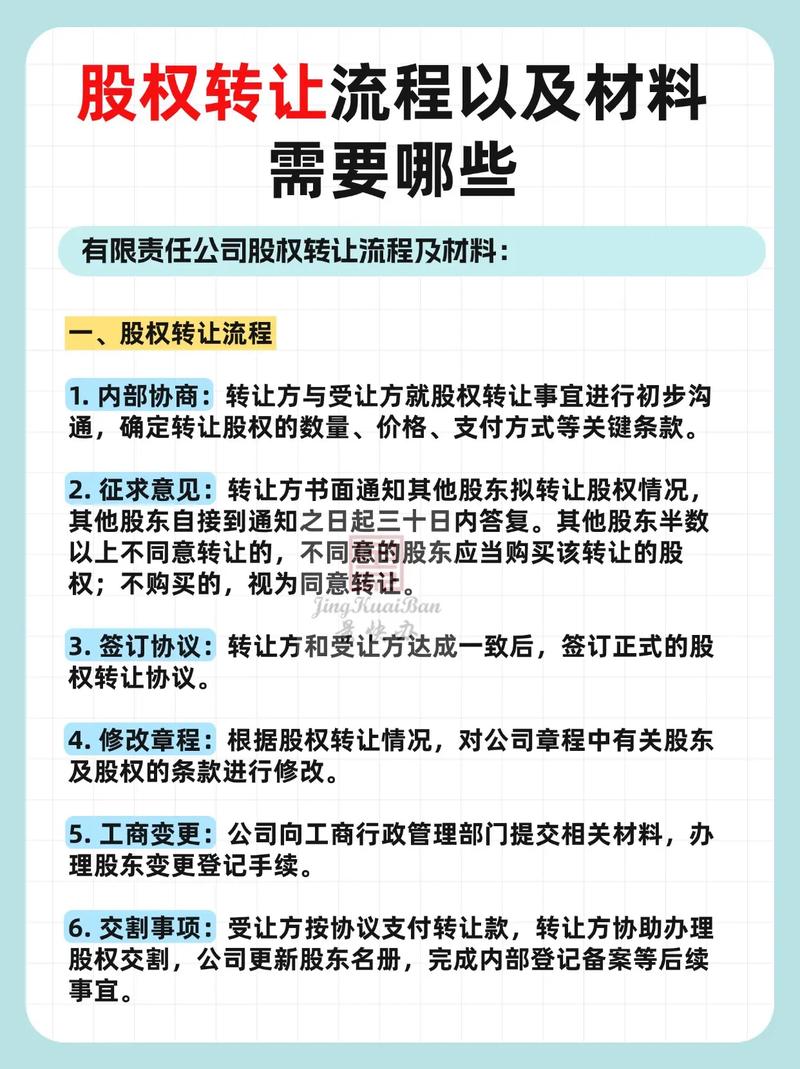

长期股权投资折价转让

摘要:

什么是长期股权投资折价转让?明确几个概念:长期股权投资:通常指企业对被投资单位具有控制、共同控制或重大影响的权益性投资,其后续计量通常采用权益法,转让:指企业将其持有的长期股权投资...

摘要:

什么是长期股权投资折价转让?明确几个概念:长期股权投资:通常指企业对被投资单位具有控制、共同控制或重大影响的权益性投资,其后续计量通常采用权益法,转让:指企业将其持有的长期股权投资... 什么是长期股权投资折价转让?

明确几个概念:

- 长期股权投资:通常指企业对被投资单位具有控制、共同控制或重大影响的权益性投资,其后续计量通常采用权益法。

- 转让:指企业将其持有的长期股权投资出售给第三方。

- 折价转让:指转让价格低于该投资的账面价值。

核心公式: 转让损益 = 转让收入 - 长期股权投资的账面价值 - 相关税费

如果计算结果为负数,即为折价转让产生的损失。

为什么会出现折价转让?(主要原因分析)

长期股权投资折价转让并非罕见,其背后通常有复杂的经济或商业原因,主要可以归结为以下几类:

被投资单位自身经营恶化(最常见原因)

这是导致折价转让最直接、最根本的原因。

- 持续亏损:被投资公司连年亏损,净资产不断减少,导致其内在价值下降。

- 盈利能力下降:被投资公司的毛利率、净利率等关键指标下滑,未来现金流预期悲观。

- 核心资产流失或损坏:如核心技术、核心客户、关键专利等流失,导致公司价值大打折扣。

- 出现重大经营风险:如产品被市场淘汰、面临巨额诉讼、主要生产线停产等。

在这种情况下,即使转让方当初是以溢价或平价购入的,但由于被投资单位的价值已经“缩水”,为了能尽快脱手,转让方不得不接受一个低于其账面价值的价格。

市场环境与行业变化

- 行业周期下行:整个行业进入衰退期,所有企业都面临估值压力,房地产行业调控、教培行业政策剧变等。

- 宏观经济不景气:经济下行导致整体投资意愿降低,资产流动性变差,买家出价会更谨慎。

- 技术迭代:新技术出现,使得被投资公司的商业模式或产品变得过时。

转让方的战略调整或财务需求

- 战略聚焦:转让方(母公司)可能在进行业务重组,决定剥离某些非核心、与主业协同性不强的资产,以集中资源发展核心业务,为了快速成交,可能会接受一个折价。

- 急需资金:转让方面临现金流压力,需要快速回笼资金,相比于寻找一个能给出公允价格的买家,接受一个略低的报价以快速成交是更务实的选择。

- 关联方交易的特殊考量:在某些情况下,向关联方折价转让可能是一种利益输送或安排(需警惕其合规性)。

投资成本与公允价值的差异

- 初始投资成本虚高:当初投资时,可能因为对市场过于乐观、支付了过高的“溢价”(即购买价格大于被投资单位可辨认净资产公允价值的份额),这部分“商誉”或“股权投资差额”在后续年度会逐渐摊销或减值,导致账面价值仍然较高,但实际市场价值已经回归甚至更低。

- 后续减值不充分:尽管被投资单位已经出现明显减值迹象,但转让方可能基于某种考虑(如维持利润、避免一次性巨额亏损),没有及时、足额地计提减值准备,导致投资的账面价值“虚高”,最终转让时自然体现为折价。

折价转让的会计与税务处理

这是实务操作中最核心的部分。

会计处理(依据《企业会计准则》)

长期股权投资转让的会计处理,首先要判断其后续计量方法是成本法还是权益法。

采用权益法核算的长期股权投资转让

这是最常见的情况,适用于对联营企业、合营企业的投资。

-

步骤1:结转投资的账面价值

- 借:银行存款 (实际收到的转让款)

- 借:长期股权投资减值准备 (已计提的减值准备)

- 借:投资收益 (如果是折价转让,损失记在此科目的借方;如果是溢价,则记在贷方)

- 贷:长期股权投资——成本

- 贷:长期股权投资——损益调整 (累计确认的净利润份额)

- 贷:长期股权投资——其他综合收益 (累计确认的其他综合收益)

- 贷:长期股权投资——其他权益变动 (累计确认的资本公积)

- 贷:投资收益 (如果是溢价转让,收益记在此科目的贷方)

-

关键点:转让损益的计算基础是投资的完整账面价值,而不仅仅是“成本”部分,权益法下,“损益调整”、“其他综合收益”等都会影响账面价值。

采用成本法核算的长期股权投资转让

这通常指对子公司的投资(控制)。

-

步骤1:结转投资的账面价值

- 借:银行存款

- 借:长期股权投资减值准备

- 借:投资收益 (转让损失)

- 贷:长期股权投资 (初始投资成本)

- 贷:投资收益 (转让收益)

-

关键点:成本法下,投资的账面价值通常就是初始成本,除非有计提减值,转让损益 = 转让价款 - 初始成本 - 已计提减值。

税务处理(依据《企业所得税法》)

税务处理与会计处理既有联系也有区别,需要特别注意。

-

税会差异:税务上不承认会计的“权益法”调整,而是以投资的计税基础为计算依据。

- 计税基础:通常等于投资的初始历史成本。

- 转让所得/损失 = 转让收入 - 计税基础 - 相关税费

-

核心差异点:

- 权益法下的“账面价值” vs 税务上的“计税基础”:会计上,权益法投资的账面价值会随着被投资单位的净损益而变动,但税务上,这个变动是不确认所得或损失的,只有在实际转让时,才一次性确认。

- 举例说明:

- 公司A以1000万投资B公司(持股30%,权益法)。

- 几年后,B公司累计亏损500万,会计上,A公司的长期股权投资账面价值变为

1000 - 500 * 30% = 850万。 - A公司以800万的价格转让B公司股权。

- 会计处理:转让损失 = 800万 - 850万 = -50万。

- 税务处理:转让所得/损失 = 800万 - 1000万(计税基础)= -200万。

- 差异:会计确认了50万损失,但税法允许扣除200万损失,这会产生50万的可抵扣暂时性差异,需要做纳税调减。

-

申报要求:企业需要进行年度企业所得税汇算清缴,将会计利润调整为应纳税所得额,上述差异就是常见的纳税调整项目。

折价转让的风险与注意事项

- 关联交易风险:如果交易对手是关联方,税务机关会高度关注交易的公允性,定价明显不公允,可能被认定为不合理转移利润,需要进行纳税调整,甚至面临罚款。

- 商业合理性:企业需要保留充分的证据(如第三方评估报告、行业研究报告、董事会决议等)来证明转让价格的公允性,以应对未来可能的税务稽查或法律纠纷。

- 信息披露:上市公司或公众公司进行重大资产转让时,必须履行严格的信息披露义务,详细说明折价转让的原因、评估过程和对公司的影响。

- 对财务报表的影响:折价转让会直接减少当期利润,影响企业的盈利能力和资产规模,对于业绩压力较大的公司,这可能是一个需要谨慎决策的事项。

长期股权投资折价转让是一个复杂的商业决策,其背后往往反映了被投资单位价值的真实变化或转让方的特定战略考量。

- 从商业角度看,它可能是“止损”的无奈之举,也可能是战略优化的果断选择。

- 从会计角度看,核心是准确结转投资的完整账面价值,并正确计量转让损益。

- 从税务角度看,关键在于区分“会计账面价值”和“税务计税基础”,准确计算税会差异并进行纳税调整。

企业在进行此类交易时,务必结合商业实质、财务影响和税务合规性进行综合评估,并寻求专业会计师和税务师的支持。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/6033.html发布于 02-20

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网