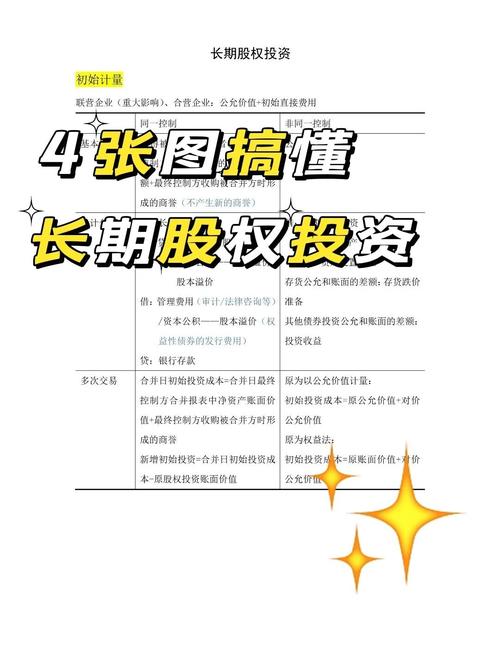

长期股权投资增值是否要缴增值税?

摘要:

下面我将为您详细拆解长期股权投资在不同环节的增值税处理,长期股权投资本身(即股权的持有)不产生增值税,增值税主要发生在取得(增资)和处置(转让)这两个环节,被投资企业如果发生“股息...

摘要:

下面我将为您详细拆解长期股权投资在不同环节的增值税处理,长期股权投资本身(即股权的持有)不产生增值税,增值税主要发生在取得(增资)和处置(转让)这两个环节,被投资企业如果发生“股息... 下面我将为您详细拆解长期股权投资在不同环节的增值税处理。

长期股权投资本身(即股权的持有)不产生增值税,增值税主要发生在取得(增资)和处置(转让)这两个环节,被投资企业如果发生“股息红利分配”或“清算”,也可能触发增值税。

取得长期股权投资时的增值税

企业取得长期股权投资,主要通过两种方式:现金出资和非货币性资产出资,这两种方式的税务处理完全不同。

现金出资

如果企业用现金(银行存款)购买另一家公司的股权,不涉及增值税,因为购买方是在购买商品或服务,而股权在增值税法上不被视为“货物”或“增值税应税服务”。

非货币性资产出资(关键难点)

这是增值税处理中最复杂也最常见的情况,当企业用自己持有的存货、固定资产、无形资产、不动产等非货币性资产去换取另一家公司的股权时,根据中国税法规定,这属于“视同销售”行为。

-

法律依据:《增值税暂行条例实施细则》第四条。

-

税务处理:

- 转让方(投资方):需要将用于出资的非货币性资产按照“公允价值”计算销项税额。

- 计税依据:通常是该资产的市场公允价值(或双方协议价,需合理)。

- 税率:根据出资资产的类型适用相应的增值税税率。

- 存货(如原材料、库存商品):适用13%或9%的税率。

- 固定资产(如机器设备、生产用具):适用13%的税率(通常可以抵扣进项税)。

- 不动产(如厂房、土地使用权):适用9%的税率。

- 无形资产(如专利、商标):适用6%的税率。

-

会计与税务差异:

- 会计上:长期股权投资按其公允价值(非货币性资产的公允价值+相关税费)入账。

- 税务上:除了确认长期股权投资的计税基础外,还需要确认一项“视同销售”的增值税义务和应税所得/损失。

【案例1:用固定资产投资】 A公司用一台原值1000万、已计提折旧400万、账面净值600万的机器设备,对B公司进行投资,该设备的公允价值为1500万。

- 增值税处理:

- A公司需就设备公允价值1500万元,按13%的税率计算销项税额。

- 销项税额 = 1500万 × 13% = 195万元。

- 企业所得税处理:

- 视同销售所得 = 公允价值1500万 - 账面净值600万 = 900万元,这900万元需要并入A公司当年的应纳税所得额,缴纳企业所得税。

持有期间:股息、红利分配的增值税

企业持有长期股权投资期间,如果被投资企业宣告分配股息或红利,投资方收到款项时,是否需要缴纳增值税,取决于投资方的身份。

居民企业(境内企业)投资居民企业

根据《企业所得税法》及其实施条例,居民企业之间的股息、红利等权益性投资收益,属于免税收入。

- 增值税处理:不征收增值税。

- 企业所得税处理:符合条件的股息红利收入免征企业所得税。

合伙企业、个人投资者

- 合伙企业:合伙企业本身不缴纳企业所得税,而是“先分后税”,其取得的股息红利分配,最终穿透到合伙人(个人或法人)层面,如果是个人合伙人,则按“利息、股息、红利所得”缴纳个人所得税(20%),不交增值税,如果是法人合伙人,则比照居民企业处理,股息红利免征企业所得税,也不交增值税。

- 个人投资者:个人从被投资企业取得的股息红利,按“利息、股息、红利所得”缴纳个人所得税(20%),不征收增值税。

外国企业投资中国居民企业

这里情况比较特殊,涉及“源泉扣缴”和税收协定。

- 一般情况:外国企业从中国居民企业取得的股息红利,需要缴纳10%的预提所得税。

- 增值税处理:不征收增值税,股息红利不属于增值税的征税范围。

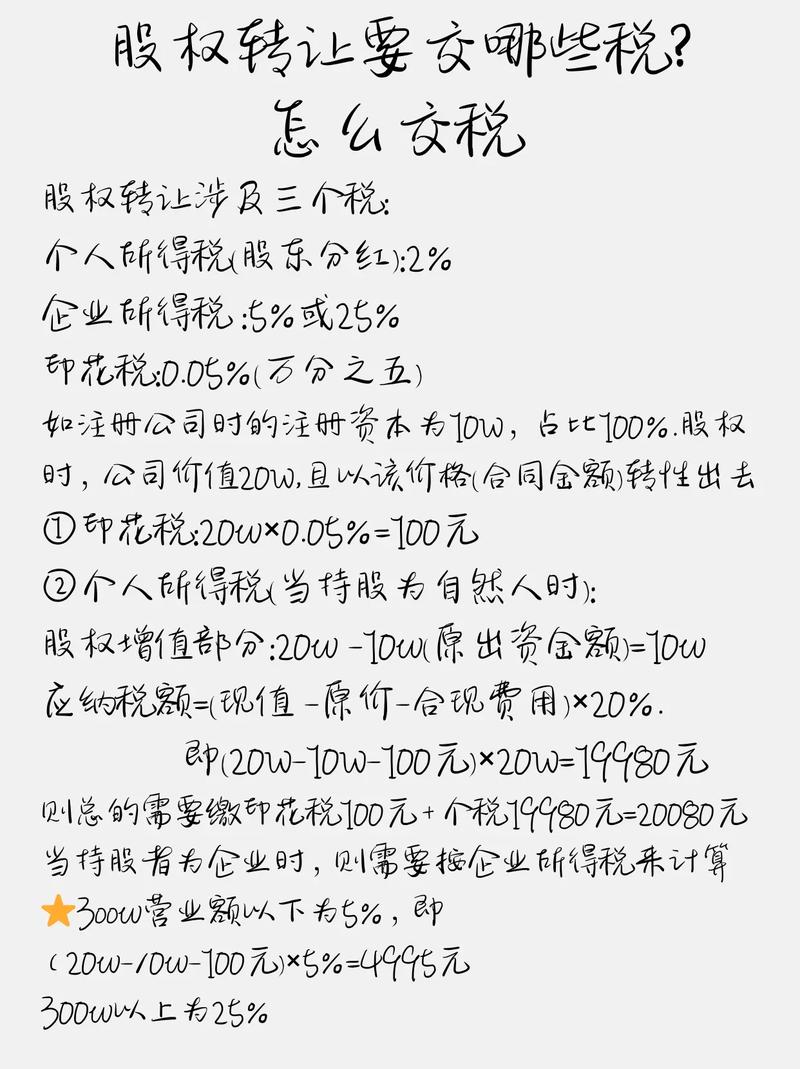

处置长期股权投资时的增值税

当企业转让(出售)其持有的长期股权投资时,是否需要缴纳增值税,取决于被投资企业的类型。

转让境内上市公司(A股)的股票

- 个人投资者:转让A股股票所得,暂免征收增值税。

- 一般纳税人(企业)投资者:

- 政策依据:根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2025〕36号)附件2的规定,金融商品转让属于增值税应税行为。

- 税务处理:

- 需要按“金融商品转让”缴纳增值税,税率为6%。

- 计税方法为差额征税,应税销售额 = 卖出价 - 买入价,如果出现负差,可结转下一期抵扣,但年末时仍为负差的,不得结转下一年度。

- 买入价,可以按照加权平均法或移动加权平均法进行核算,选择后36个月内不得变更。

【案例2:转让上市公司股票】 C公司(一般纳税人)持有某上市公司股票,买入成本为1000万元,现以1500万元卖出。

- 增值税处理:

- 应税销售额 = 1500万 - 1000万 = 500万元。

- 增值税销项税额 = 500万 / (1 + 6%) × 6% ≈ 30万元。

转让非上市公司股权(包括新三板、非上市公众公司)

这是目前的主流观点和实践。

- 核心观点:转让非上市公司的股权,不属于增值税的征税范围,因此不征收增值税。

- 理由:

- 股权被视为一种“权益性资产”,而非“商品”或“金融商品”。

- 《增值税暂行条例》及其实施条例中列举的征税范围中,不包含非上市公司股权的转让。

- 税务总局层面虽未出台统一文件,但在各地税务实践中和部分官方答疑中,普遍对此持不征税的观点。

被投资企业清算

如果被投资企业解散、破产并进行清算,投资方从清算中取得的剩余资产,其税务处理与转让类似。

- 如果被投资企业是上市公司:取得的剩余资产中相当于被清算企业累计未分配利润和累计盈余公积中按该股东所占股份比例计算的部分,应确认为股息所得(免税);剩余部分确认为股权转让所得/损失,按金融商品转让处理,缴纳6%的增值税。

- 如果被投资企业是非上市公司:取得的全部剩余资产,应确认为股息所得和股权转让所得/损失,其中股息所得部分免税,股权转让所得/损失部分不征收增值税。

总结与对比表

为了方便您理解,这里用一张表格来总结长期股权投资各环节的增值税处理:

| 环节 | 情况描述 | 增值税处理 | 税率/备注 |

|---|---|---|---|

| 取得 | 现金出资 | 不涉及增值税 | - |

| 非货币性资产出资(存货、固定资产等) | 视同销售,需缴纳增值税 | 根据资产类型:13%、9%、6% | |

| 持有期间 | 收到股息、红利 | 不征收增值税 | 居民企业之间免税,个人或合伙企业涉及个税 |

| 处置 | 转让A股上市公司股票 | 征收增值税 | 按“金融商品转让”,税率6%,差额征税 |

| 转让非上市公司股权 | 不征收增值税 | 主流观点和实践,不属于增值税征税范围 | |

| 被投资企业清算 | 区分对待: 上市公司:相当于股息部分免税,剩余部分按金融商品转让缴税。 非上市公司:相当于股息部分免税,剩余部分不缴增值税。 |

上市公司部分同上 |

重要提示

- 地方性差异:虽然非上市公司股权转让不征增值税是主流观点,但在极少数地区或特定情况下,可能存在不同的执行口径,在进行重大交易前,建议与主管税务机关进行沟通确认。

- 政策变化:税收政策可能会调整,请务必关注最新的财税法规和官方解读。

- 专业咨询:长期股权投资的税务处理非常复杂,尤其是涉及跨境、重组、特殊投资架构时,强烈建议在进行相关决策前,咨询专业的税务顾问或律师。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/5675.html发布于 02-16

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网