私募股权投资基金制度的核心优势是什么?

摘要:

这是一个复杂但结构清晰的体系,可以从法律框架、监管体系、核心运作环节、以及发展趋势四个维度来理解, 核心法律与监管框架中国的私募股权基金制度是典型的“机构监管”与“功能监管”相结合...

摘要:

这是一个复杂但结构清晰的体系,可以从法律框架、监管体系、核心运作环节、以及发展趋势四个维度来理解, 核心法律与监管框架中国的私募股权基金制度是典型的“机构监管”与“功能监管”相结合... 这是一个复杂但结构清晰的体系,可以从法律框架、监管体系、核心运作环节、以及发展趋势四个维度来理解。

(图片来源网络,侵删)

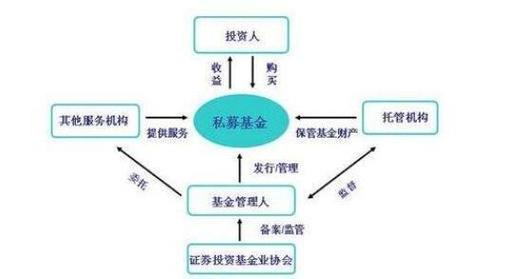

核心法律与监管框架

中国的私募股权基金制度是典型的“机构监管”与“功能监管”相结合的模式,其顶层设计由《证券投资基金法》确立,并由中国证监会及其授权的基金业协会进行具体监管。

根基性法律

- 《中华人民共和国证券投资基金法》:这是整个基金行业的“母法”,为私募基金提供了法律地位,明确了其作为“非公开募集证券投资基金”的基本属性,并对基金的募集、运作、信息披露、当事人权利义务等做出了原则性规定。

监管机构

- 中国证券监督管理委员会:作为最高监管机构,负责制定宏观监管政策、审批基金管理人资格、并对重大违法违规行为进行查处。

- 中国证券投资基金业协会:这是核心自律监管机构,根据证监会的授权,负责私募行业的日常管理,具体职能包括:

- 登记备案:对私募基金管理人(基金公司)和私募基金产品进行登记和备案管理。

- 自律规则制定:发布各类自律管理办法和指引,如《私募投资基金募集行为管理办法》、《私募投资基金信息披露管理办法》等。

- 纪律处分:对违反自律规则的机构和个人进行纪律处分。

- 信息统计与风险监测:收集行业数据,监测行业风险。

核心监管规则体系

私募基金的活动主要遵循以下中基协发布的自律规则,这些规则构成了制度的具体操作层面:

| 规则名称 | |

|---|---|

| 《私募投资基金监督管理暂行办法》 | 首个系统性监管规定,明确了私募基金的界定、募集、投资、运作、信息披露等基本要求。 |

| 《私募投资基金管理人登记和基金备案办法(试行)》 | 规定了基金管理人如何申请成为“私募基金管理人”(取得AMAC编号),以及基金产品如何在中基协备案,这是开展业务的“入场券”。 |

| 《私募投资基金募集行为管理办法》 | 重中之重,严格规范基金的募集流程,包括: - 合格投资者标准(金融资产不低于300万或近3年年均收入不低于50万)。 - 募集主体:只能通过私募管理人或其委托的、具备资质的募集机构进行。 - 禁止行为:如公开宣传、承诺保本保收益、误导性销售等。 - 冷静期(不少于24小时)和回访确认制度。 |

| 《私募投资基金合同指引》 | 提供了标准化的基金合同模板,明确了基金合同当事人的权利义务、基金份额、申购赎回、投资、信息披露、争议解决等核心条款。 |

| 《私募投资基金信息披露管理办法》 | 规定了基金管理人向投资者和协会进行信息披露的内容、频率和方式,要求信息真实、准确、完整、及时、公平。 |

| 《私募投资基金内部控制指引》 | 要求基金管理人建立完善的内部控制体系,防范利益输送、内幕交易等风险。 |

| 《私募投资基金备案须知》 | 中基协发布的、对备案产品的具体要求,明确了哪些类型的投资(如借贷、明股实债)不予备案,对基金结构、杠杆、投资范围等进行了细化约束。 |

私募股权基金的核心运作制度

基金管理人登记制度

- “牌照”性质:任何机构要想从事私募股权基金管理业务,必须先在中基协完成“基金管理人”登记。

- “登记不等于审批”:中基协对申请材料进行形式审查,符合要求即予以登记,但这不等于监管机构对其投资能力的背书。

- 持续要求:登记后,管理人需持续满足人员、场地、资本等运营要求,并定期更新信息。

基金产品备案制度

- “先备后投”:基金在募集资金前,必须将基金合同、公司章程或合伙协议等核心文件报送中基协备案。

- 备案是募集的前提:未完成备案的基金,不得进行任何形式的宣传和募集。

- 备案审核:中基协对备案材料进行合规性审查,对不符合“投资”本质(如前述的借贷类产品)会不予备案或要求整改。

合格投资者制度

这是保护投资者的核心制度,旨在将高风险产品销售给具备相应风险识别和承受能力的投资者。

- 标准:

- 机构投资者:净资产不低于1000万元。

- 个人投资者:金融资产不低于300万元,或最近三年个人年均收入不低于50万元。

- 人数限制:单只基金的投资者人数累计不得超过法律规定(公司型、合伙型基金为50人,契约型基金为200人)。

- 穿透计算:以最终投资者人数为准,防止通过“拼单”等方式规避人数限制。

募集行为规范制度

这是监管最严格的环节之一,旨在从源头杜绝非法集资和欺诈。

(图片来源网络,侵删)

- 非公开募集:严禁通过公开媒体(如微信朋友圈、公众号、抖音等)进行宣传。

- 特定对象确定:募集机构需在募集前对投资者进行风险识别和评估,确保其为“特定对象”。

- 风险揭示与匹配:必须向投资者充分揭示风险,并进行风险承受能力匹配,不得向风险不匹配的投资者推介基金。

- 冷静期与回访:投资者在签署合同后有24小时(或更长)的冷静期,可以无条件撤销投资,冷静期后,募集机构需进行电话回访,确认投资者意愿。

投资运作与信息披露制度

- 投资范围:主要投资于未上市企业的股权、非上市公司股权、上市公司定向增发等。

- 禁止“资金池”:每只基金应当独立投资、独立核算,不得混同运作。

- 信息披露:管理人需向投资者定期(如季度、年度)披露基金净值、主要投资标的状况、已投项目进展等重大信息,确保投资者的知情权。

主要组织形式

私募股权基金通常采用以下三种法律组织形式,各有优劣:

| 组织形式 | 法律依据 | 优点 | 缺点 | 适用场景 |

|---|---|---|---|---|

| 公司型基金 | 《公司法》 | - 结构清晰,有股东会、董事会、监事会,治理规范。 - 投资者是股东,享有股东权利。 - 可能在退出时享受税收优惠(如符合条件的居民企业间股息红利免税)。 |

- 存在双重征税问题:公司层面缴纳企业所得税,股东分红时再缴纳个人所得税。 - 设立和运营程序相对复杂。 |

规模较大、存续期较长、注重治理结构的基金。 |

| 合伙型基金 | 《合伙企业法》 | - 主流形式。 - 税收穿透:基金层面不缴纳企业所得税,由合伙人各自缴纳所得税,避免了双重征税。 - 设立、退出、决策机制灵活,可通过合伙协议约定。 - 便于GP(普通合伙人,管理人)与LP(有限合伙人,投资者)权责划分。 |

- 治理结构相对公司型简单,对LP权利保护的法律规定不如《公司法》完善。 - 合伙人变动程序可能较复杂。 |

最普遍的PE/VC基金形式,尤其适合有限合伙制的GP/LP结构。 |

| 契约型基金 | 《信托法》等 | - 设立程序最简单,仅需签订基金合同。 - 税收穿透,与合伙型类似,避免了双重征税。 - 流动性可能较好(开放式契约型基金)。 |

- 无法人资格,投资者基于合同权利,而非股权/财产份额权,权利主张相对间接。 - 法律关系复杂,对基金合同的要求极高。 |

规模较小、追求灵活性的基金,或作为FOF(基金的基金)的载体。 |

发展趋势与挑战

- 监管趋严与规范化:监管从“重备案、轻监管”转向“全生命周期监管”,对合规运营、信息披露、内部控制的要求越来越高,“伪私募”、“乱私募”的生存空间被极大压缩。

- 聚焦“服务实体经济”:监管政策鼓励私募股权基金投资于国家战略性新兴产业、科技创新、中小企业等,支持实体经济转型,对“脱实向虚”的投资(如房地产、二级市场股票)进行限制。

- S基金(二手份额基金)兴起:为存量基金提供了流动性解决方案,有助于私募股权基金市场的健康发展。

- ESG(环境、社会、治理)投资:越来越多的大型PE/VC机构将ESG因素纳入投资决策和投后管理中,这既是趋势,也逐渐成为获得优质项目的重要标准。

- 挑战:

- 募资难:宏观经济下行、市场不确定性增加,导致投资者出资意愿下降。

- 退出难:IPO审核趋严、并购市场不活跃,使得基金的退出渠道受阻,影响基金的整体回报和后续募资。

- 同质化竞争:大量基金涌入热门赛道,导致项目估值高企,投资难度加大。

中国的私募股权投资基金制度是一个以《证券投资基金法》为根基,以中基协自律管理为核心,覆盖了管理人、基金产品、募集、投资、运作、退出全链条的严密监管体系,其核心目标是规范行业秩序、保护投资者合法权益,并引导资本流向实体经济,对于从业者而言,深刻理解并严格遵守各项监管规则,是生存和发展的前提。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/5485.html发布于 02-14

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网