投资者权利如何在融资过程中实现?

摘要:

第一部分:投资者权利投资者权利是指投资者(无论是个人还是机构)在向一家公司投入资金后,依据法律、公司章程或投资协议所享有的各种权利,这些权利旨在保护投资者的利益,使其能够监督公司运...

摘要:

第一部分:投资者权利投资者权利是指投资者(无论是个人还是机构)在向一家公司投入资金后,依据法律、公司章程或投资协议所享有的各种权利,这些权利旨在保护投资者的利益,使其能够监督公司运... 第一部分:投资者权利

投资者权利是指投资者(无论是个人还是机构)在向一家公司投入资金后,依据法律、公司章程或投资协议所享有的各种权利,这些权利旨在保护投资者的利益,使其能够监督公司运营、参与重大决策,并在特定情况下退出投资。

投资者权利的会根据投资阶段(种子轮、天使轮、A轮、B轮、C轮、IPO等)和投资工具(普通股、优先股、可转债等)而有显著差异,以下是一些核心的投资者权利:

信息权

这是投资者最基本、最重要的权利之一,投资者有权定期或按需了解公司的经营状况。

- 财务报告权: 定期(如每季度、每年)获取经审计的财务报表,包括资产负债表、利润表和现金流量表。

- 经营状况知情权: 了解公司的关键运营数据,如用户增长、收入、成本、市场份额等。

- 重大事项知情权: 公司发生任何可能对经营产生重大影响的事件时(如重大诉讼、核心团队变动、签订重要合同等),投资者有权第一时间获知。

决策参与权

对于影响公司根本利益和股东价值的重大事项,投资者通常拥有一票否决权或同意权。

- 董事会席位权: 在A轮及以后的融资中,风险投资机构通常会要求获得一个或多个董事会席位,以便深度参与公司战略决策。

- 重大事项否决权: 以下事项通常需要获得(通常是)优先股股东的同意:

- 公司出售、合并、被收购或清算。

- 修改公司章程。

- 发行新的股票或债券,导致股权被严重稀释。

- 公司年度预算的实质性变更。

- 超过一定金额的资产处置或对外投资。

财务权

这部分权利直接关系到投资者的经济回报。

- 分红权: 有权按持股比例分享公司的利润,但在高成长期的初创公司中,通常会选择将利润再投资,因此分红并不常见。

- 清算优先权: 这是风险投资最重要的权利之一,在公司被出售、清算或破产时,投资者有权优先于普通股东收回其投资本金,并可能获得约定的回报倍数(如1x, 2x)。

- 参与型 vs. 非参与型: 参与型清算优先权意味着投资者在拿回本金和优先回报后,还可以与普通股东按持股比例分配剩余资产,这显然对投资者更有利。

- “棘轮”条款: 如果本轮的投资者以较低的价格投资,而后续融资的股价更低,本轮投资者的转换价格会“向下调整”至新的低价,从而获得更多的股份,这旨在保护投资者免受股权过度稀释的伤害。

股权保护权

这些权利旨在防止创始团队或大股东损害投资者的利益。

- 反稀释条款: 与“棘轮”类似,保护投资者的股权比例在后续低价融资中被过度稀释。

- 领售权: 也叫“拖售权”,当公司出现重大机遇(如被收购)时,如果大股东(通常是创始人)同意出售,那么投资者有权要求大股东带着自己一起出售,确保投资者能顺利退出。

- 跟售权: 也叫“共同出售权”,当创始人或大股东出售自己的股份时,投资者有权按同等比例出售自己的股份。

- 优先认购权: 当公司发行新股时,现有投资者有权优先按现有持股比例认购新发行的股份,以维持其股权比例。

退出权

投资的最终目的是实现回报,因此退出机制至关重要。

- 首次公开募股退出: 当公司在证券交易所上市,投资者可以将其持有的股份在公开市场上出售。

- 并购退出: 当公司被另一家公司收购时,投资者通过出售股份获得回报。

- 股份回购权: 在特定条件下(如公司未能在规定时间内实现IPO),投资者有权要求公司以约定的价格回购其股份。

第二部分:融资过程

融资过程是指一家公司(通常是初创或成长期企业)为了发展业务而向外部投资者筹集资金的一系列步骤,这个过程充满挑战,需要创始人做好充分的准备。

一个典型的融资过程可以分为以下几个关键阶段:

融资前准备

这是成功融资的基础,准备越充分,过程越顺利。

- 明确融资目标:

- 融多少钱? 根据业务发展计划(如产品研发、市场推广、团队扩张)精确计算所需资金。

- 钱用来做什么? 制定清晰的资金使用计划,让投资者看到钱花在哪里,能带来什么效果。

- 能支撑多久? 计算这笔资金能让公司运营多久(通常称为“Runway”),通常目标是18-24个月。

- 打磨商业计划:

- 商业计划书: 这是向投资者展示公司的核心文件,需要清晰地阐述市场机会、产品/服务、商业模式、竞争分析、团队优势、财务预测和融资需求。

- 财务模型: 建立详细的财务预测模型,包括收入、成本、利润、现金流等,这是估值和判断公司潜力的关键依据。

- 确定公司估值:

- 估值是融资的核心谈判点,创始人需要根据公司的发展阶段、市场前景、团队实力、财务状况等因素,给出一个合理的估值范围。

- 早期公司估值更多是“拍脑袋”,基于对未来的预期;后期公司则会更多参考收入、利润等财务指标。

- 准备“融资故事”和材料:

- 制作简洁有力的PPT(通常称为“Pitch Deck”,约10-15页),用于路演。

- 准备好公司介绍、团队简历、产品Demo、市场数据等辅助材料。

接触投资者

- 建立投资者清单:

- 根据公司所在的行业、发展阶段和融资额度,筛选出合适的投资者,风险投资机构、天使投资人、战略投资者、企业孵化器等都是潜在目标。

- 研究这些投资者的投资偏好(他们投哪些行业、哪个阶段)、过往投资案例和合伙人背景。

- 发起接触:

- 通过人脉引荐是最有效的方式(通过创始人、律师、FA等)。

- 也可以通过邮件、创业大赛、路演活动等方式直接联系。

- 初次接触的目标是获得一个深入交流的机会,而不是直接要到投资意向书。

尽职调查与谈判

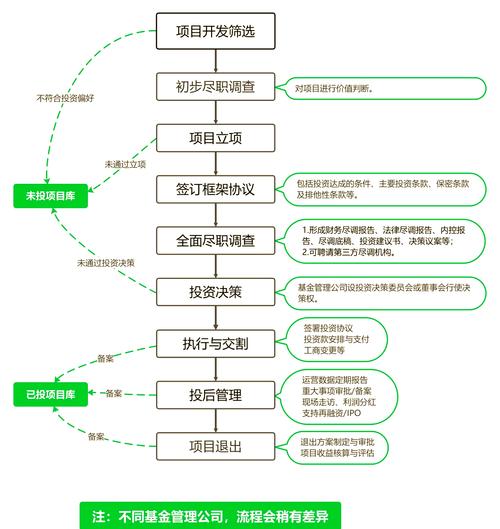

- 路演与深度交流:

向感兴趣的投资者进行路演,回答他们的各种问题,投资者会重点关注市场规模、产品壁垒、团队执行力、商业模式可行性等。

- 签署保密协议:

在投资者需要查看更敏感的财务数据、用户数据或核心代码时,通常会先签署一份保密协议。

- 尽职调查:

- 如果投资者表现出浓厚兴趣,他们会启动尽职调查,这是一个全面审查公司的过程,包括:

- 财务尽调: 审核财务报表的准确性,检查税务、法务合规性。

- 业务尽调: 核实市场数据、客户情况、供应链、竞争对手等。

- 法务尽调: 审查公司股权结构、重大合同、知识产权、诉讼等。

- 团队尽调: 背景调查核心团队成员。

- 如果投资者表现出浓厚兴趣,他们会启动尽职调查,这是一个全面审查公司的过程,包括:

- 谈判投资条款清单:

- 尽调通过后,投资者会发出一份Term Sheet(TS),即投资条款清单,这份文件列出了投资的核心商业条款,但不具备法律约束力。

- 谈判核心: 创始人和投资者就TS中的条款进行拉锯战,最重要的通常包括:

- 估值: 公司投前估值和投后估值。

- 融资金额: 投资者投入的金额。

- 投资者权利: 清算优先权、董事会席位、反稀释条款等(详见第一部分)。

- 创始人股权兑现: 要求创始人的股权在未来4年内逐步兑现,以防创始人过早离开。

- 创始人退出机制: 如创始人被解雇,其股权如何处理。

交割

- 签署正式投资协议:

在TS达成一致后,双设法务会起草正式的《股份购买协议》或《投资协议》,这是一份具有法律约束力的合同,详细规定了所有条款。

- 完成资金交割:

- 创始人完成所有协议签署,投资者将资金打入公司指定账户。

- 公司向投资者发放新的股权证明(如股票)。

- 宣布融资:

通常在资金到账后,公司会通过新闻稿、社交媒体等方式宣布融资成功,以增强市场信心,吸引人才和客户。

投资者权利与融资过程的关系

投资者权利和融资过程是一个“硬币的两面”,密不可分。

- 融资过程是“谈判桌”:在这个桌上,创始人和投资者就“公司价值”和“权利分配”进行博弈。

- 投资者权利是“谈判结果”:融资过程结束时签署的Term Sheet和正式协议,本质上就是将投资者所要求的核心权利(如清算优先权、董事会席位等)以法律形式固定下来。

对于创始人而言,理解投资者权利至关重要,因为这直接关系到对公司控制权的稀释程度和未来的发展空间,一个“好”的投资人,不仅能带来资金,还能带来行业资源、战略指导,并且其要求的权利条款相对合理,愿意与创始人共同成长,反之,一个权利条款过于苛刻的“坏”投资人,可能会严重束缚公司的手脚,甚至阻碍其发展。

融资过程不仅是找钱,更是寻找一个能与自己并肩作战的“战略合作伙伴”的过程。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/5466.html发布于 02-14

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网