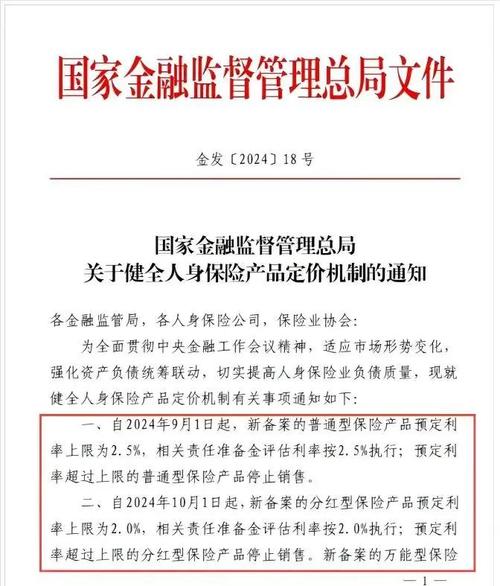

保险公司对外投资有何新规定?

摘要:

核心原则与监管框架保险公司的对外投资活动必须遵循以下基本原则:偿付能力原则:所有投资必须以维持和提升公司的偿付能力充足率为前提,投资决策需基于资产负债匹配管理,确保未来有足够的现金...

摘要:

核心原则与监管框架保险公司的对外投资活动必须遵循以下基本原则:偿付能力原则:所有投资必须以维持和提升公司的偿付能力充足率为前提,投资决策需基于资产负债匹配管理,确保未来有足够的现金... 核心原则与监管框架

保险公司的对外投资活动必须遵循以下基本原则:

(图片来源网络,侵删)

- 偿付能力原则:所有投资必须以维持和提升公司的偿付能力充足率为前提,投资决策需基于资产负债匹配管理,确保未来有足够的现金流来履行保险合同义务。

- 安全性原则:优先考虑投资资产的安全性,将风险控制在可承受范围内,这是保险资金运用的首要原则。

- 收益性原则:在控制风险的前提下,追求长期、稳定的投资回报,以覆盖保险成本、支付合理利润并增强公司实力。

- 流动性原则:保持一定比例的流动性资产,以满足日常赔付和退保的资金需求,避免因市场波动导致流动性危机。

- 合规性原则:所有投资活动必须严格遵守国家法律法规、金融监管规定以及公司内部的投资管理制度。

监管机构:国家金融监督管理总局及其各地派出机构。 主要法规依据:

- 《中华人民共和国保险法》

- 《保险资金运用管理办法》(这是最核心的部门规章)

- 《关于优化保险公司偿付能力监管标准的通知》(偿二代二期规则)

- 针对不同投资领域的具体规定,如《保险资金参与金融衍生产品交易办法》、《保险资金投资股权管理办法》等。

主要投资范围

根据《保险资金运用管理办法》,保险公司的资金运用限于以下形式,对外投资”主要体现在第2、3、4类中:

- 银行存款:最安全、流动性最高的资产。

- 固定收益类金融产品:

- 债券:国债、地方政府债、金融债、企业债、公司债、中期票据、短期融资券等,这是保险资金运用的“压舱石”。

- 固定收益类理财产品:符合监管要求的银行理财、信托计划等。

- 权益类金融产品:

- 股票:在境内证券交易所上市的股票,投资比例受到严格限制。

- 证券投资基金:主要是股票型、混合型基金。

- 股权投资:这是“对外投资”的重要组成部分,包括:

- 直接股权投资:直接投资于未上市企业股权,通常通过设立专业投资子公司(如保险资产管理公司)或私募股权基金进行。

- 产业(基金)投资:投资国家重点支持的产业,如养老、健康、科技、环保等领域的产业投资基金。

- 不动产投资:

- 投资性不动产:如商业写字楼、购物中心、物流仓储、养老社区等,不得开发或销售商品房。

- 不动产金融产品:如不动产投资信托基金、债权计划等。

- 其他金融产品:

- 金融衍生品:主要用来对冲风险,如股指期货、利率互换等,不得用于投机。

- 资产支持证券:如信贷资产支持证券、资产支持专项计划等。

- 基础设施投资计划:投资于交通、能源、市政等基础设施项目。

关键比例限制

比例限制是监管的核心抓手,旨在分散风险、引导投资方向,这些比例通常基于“公司总资产”或“上季末总资产”来计算。

| 投资类别 | 比例限制 | 说明 |

|---|---|---|

| 权益类资产 | 合计不超过上季末总资产的 30% | 这是权益类投资的“天花板”。 |

| - 股票 | 不超过上季末总资产的 10% | 单只股票投资比例通常不超过该公司总股本的5%。 |

| - 股权投资基金 | 不超过上季末总资产的 8% | 重点支持中小微企业、科创企业等。 |

| 不动产类资产 | 合计不超过上季末总资产的 30% | 投资性不动产不超过20%,不动产金融产品不超过10%。 |

| 购者自用不动产 | 成本不超过公司上季末总资产的 4% | 指公司自用的办公、培训等不动产。 |

| 单一外部管理人 | 不超过公司总资产的 5% | 防范对单一投资机构的过度依赖。 |

| 单一投资标的 | 通常不超过该标的上季末总资产的 5% | (如单只股票、单只债券等),防止风险过度集中。 |

| 流动性资产 | 不低于资产总额的 5% | 确保基本的流动性安全垫。 |

注意:这些比例是动态调整的,监管机构会根据宏观经济形势、市场风险状况,发布“临时性、逆周期”的调整政策,在市场低迷时,可能会放宽权益类投资比例上限,鼓励长期资金入市;在市场过热时,则可能收紧。

(图片来源网络,侵删)

特殊类型的对外投资

除了上述标准化的投资,保险公司还可以进行一些更具战略性的对外投资,但审批更为严格:

-

境外投资:

- 原则:遵循“总量控制、资格审批、额度管理、投资比例限制”的原则。

- 渠道:通过合格境内机构投资者进行境外投资。

- 范围:主要投资于发达市场的固定收益类产品,权益类投资比例限制更严。

- 目的:分散地域风险、获取全球资产配置收益、学习先进经验。

-

重大股权投资(战略投资):

- 定义:投资于与保险主业相关或具有战略协同效应的企业,并可能获得较大话语权。

- 领域:如医疗健康、养老、大数据、新能源等。

- 监管:需要向国家金融监督管理总局进行专项报告或审批,要求更高,对投资方的专业能力、风险管控能力有严格要求。

风险管理与内部控制

监管不仅限制“投什么”和“投多少”,还严格监管“怎么投”。

(图片来源网络,侵删)

- 资产负债匹配管理:保险公司必须建立完善的ALM体系,确保投资的资产与负债在期限、收益、风险特征上相匹配。

- 全面风险管理:建立覆盖信用风险、市场风险、流动性风险、操作风险等在内的全面风险管理体系。

- 内控与合规:设立独立于投资业务的风险管理部门和合规部门,对投资决策、交易执行、事后评估进行全流程监督。

- 第三方管理人管理:对于委托外部机构进行投资管理,保险公司需严格审查其资质,并进行持续监督和评估。

- 压力测试:定期进行压力测试,评估在极端市场情况下公司的偿付能力和投资资产的风险状况。

中国保险公司的对外投资规定是一个多层次、全方位、动态调整的审慎监管体系。

- 核心是“风控”:所有投资活动都围绕着“守住不发生系统性风险的底线”展开。

- 特点是“稳健”:以固定收益类资产为主,权益类和不动产类作为收益增强和战略布局的补充,且比例受到严格控制。

- 趋势是“优化”:在坚持风险底线的前提下,监管机构正逐步引导保险资金更好地服务实体经济,加大对国家战略领域的支持,如养老、健康、科技创新等,实现经济效益与社会效益的统一。

对于保险公司而言,如何在严格的监管框架内,实现安全性、收益性和流动性的平衡,是其投资管理的核心能力。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/5441.html发布于 02-14

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网