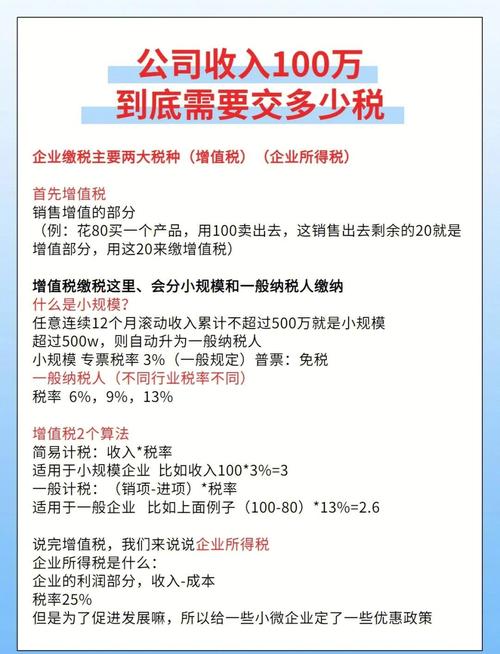

公司投资收益如何交税?

摘要:

区分“持有收益”和“处置收益”,并根据不同类型的收益适用不同的税目和税率,下面我将为您详细拆解,并提供一个清晰的总结表格,核心概念:区分两类投资收益持有期间收益定义:指在持有投资资...

摘要:

区分“持有收益”和“处置收益”,并根据不同类型的收益适用不同的税目和税率,下面我将为您详细拆解,并提供一个清晰的总结表格,核心概念:区分两类投资收益持有期间收益定义:指在持有投资资... 区分“持有收益”和“处置收益”,并根据不同类型的收益适用不同的税目和税率。

(图片来源网络,侵删)

下面我将为您详细拆解,并提供一个清晰的总结表格。

核心概念:区分两类投资收益

-

持有期间收益

- 定义:指在持有投资资产期间,定期或不定期获得的收益。

- 例子:股息、红利、利息、租金等。

- 税务处理:通常计入当期应纳税所得额,按企业所得税的税率直接纳税。

-

处置收益

- 定义:指出售或转让投资资产时,售价与资产计税成本之间的差额。

- 例子:卖出股票的价差、出售房产的增值、转让公司股权的收益等。

- 税务处理:计入当期应纳税所得额,按企业所得税的税率纳税。关键在于“计税成本”的确定。

不同类型投资资产的税务详解

股票、基金等金融资产

这是最常见的公司投资形式。

(图片来源网络,侵删)

A. 持有期间收益:股息、红利

- 政策:居民企业之间的股息、红利等权益性投资收益,是免税的。

- 关键条件:

- 投资方必须是居民企业(即在中国境内注册成立的企业)。

- 被投资方也必须是居民企业。

- 持有时间:需要连续持有该投资超过12个月。

- 税务处理:

- 如果满足上述条件,这笔股息红利收益在计算企业所得税时,可以全额免税,不计入应纳税所得额。

- 如果持有时间不足12个月,则不能享受免税优惠,需要将股息红利收益计入应纳税所得额,缴纳企业所得税。

B. 处置收益:卖出价差

- 政策:卖出股票、基金等金融资产获得的价差,属于“财产转让所得”。

- 税务处理:

- 将卖出价与资产的计税成本之间的差额,计入公司当年的应纳税所得额。

- 按 25%(或其他适用的企业所得税税率)缴纳企业所得税。

- 计税成本:通常是资产的购买价款,加上相关的交易费用(如印花税、佣金、过户费等)。

债券

A. 持有期间收益:利息

- 政策:公司购买债券(国债、金融债、企业债等)获得的利息收入,属于“利息收入”。

- 税务处理:

- 国债利息:根据《企业所得税法》,国债利息收入是免税的。

- 其他债券利息(如金融债、企业债):不免税,需要将利息收入全额计入应纳税所得额,缴纳企业所得税。

B. 处置收益:卖出价差

(图片来源网络,侵删)

- 政策:与金融资产处置相同,属于“财产转让所得”。

- 税务处理:

- 将卖出价与债券的计税成本(购买价款+相关费用)之间的差额,计入应纳税所得额。

- 按 25% 的税率缴纳企业所得税。

房地产

公司投资房地产(无论是商业地产还是住宅)的税务处理相对复杂,涉及的税种较多。

A. 持有期间收益:租金

- 政策:出租房产获得的租金收入,属于“租金收入”。

- 税务处理:

- 租金收入需要全额计入应纳税所得额,缴纳企业所得税。

- 公司还需要缴纳房产税(通常为租金收入的12%或房产原值的1.2%)、城镇土地使用税等。

B. 处置收益:卖出增值

- 政策:出售房产获得的增值,属于“财产转让所得”。

- 税务处理:

- 企业所得税:将售价与房产的计税成本之间的差额,计入应纳税所得额,缴纳企业所得税。

- 计税成本:购买价款 + 相关税费 + 合理的改良支出 - 累计折旧。

- 增值税:公司出售房产属于增值税的征税范围,通常按“销售不动产”缴纳增值税,税率为9%(或5%的征收率,具体看政策),一般纳税人可以抵扣进项税额。

- 土地增值税:这是房地产转让中非常重要的一个税种,根据增值额与扣除项目金额的比例,实行四级超率累进税率(30%-60%)。

- 印花税:按产权转移书据所载金额的0.05%缴纳。

- 城建税及教育费附加:以实际缴纳的增值税为计税依据。

- 企业所得税:将售价与房产的计税成本之间的差额,计入应纳税所得额,缴纳企业所得税。

股权投资(投资其他公司)

这是企业进行战略投资或财务投资的主要方式。

A. 持有期间收益:股息、红利

- 政策:与股票投资完全相同。

- 税务处理:

- 如果公司(居民企业)直接投资另一家居民企业,并连续持有超过12个月,从被投资方取得的股息红利收益免税。

- 持有时间不足12个月,则需缴纳企业所得税。

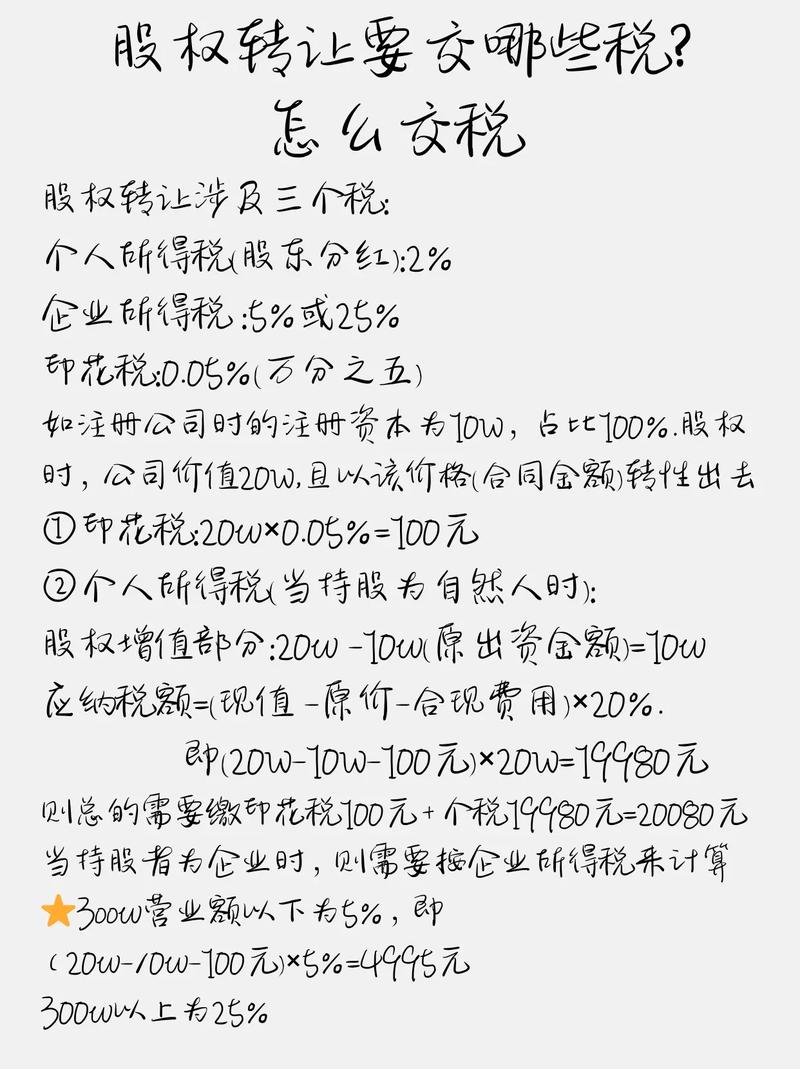

B. 处置收益:转让股权

- 政策:转让其他公司股权获得的收益,属于“财产转让所得”。

- 税务处理:

- 企业所得税:将股权转让收入与股权的计税成本之间的差额,计入应纳税所得额,缴纳企业所得税。

- 计税成本:通常是初始投资成本,如果在持有期间进行了增资或减资,需要相应调整。

- 印花税:按“产权转移书据”所载金额的0.025%(小规模纳税人)或0.05%(一般纳税人)缴纳。

总结表格:公司投资收益税务一览表

| 投资资产 | 收益类型 | 税务处理 | 关键点 |

|---|---|---|---|

| 股票、基金 | 持有收益 (股息/红利) | 免征企业所得税 (需满足条件) | 条件:投资双方均为居民企业,且连续持有超过12个月。 |

| 处置收益 (卖出价差) | 缴纳企业所得税 | 按“财产转让所得”处理,税率为25%,计税成本 = 买入价 + 交易费用。 | |

| 债券 | 持有收益 (利息) | 国债利息免税,其他债券利息不免税 | 国债利息收入免企业所得税;金融债、企业债利息需全额纳税。 |

| 处置收益 (卖出价差) | 缴纳企业所得税 | 按“财产转让所得”处理,税率为25%,计税成本 = 买入价 + 交易费用。 | |

| 房地产 | 持有收益 (租金) | 缴纳企业所得税 | 租金收入全额纳税,同时需缴纳房产税、土地使用税等。 |

| 处置收益 (卖出增值) | 缴纳企业所得税 + 增值税 + 土地增值税 + 印花税 | 税负较重,企业所得税基于增值额;增值税税率为9%;土地增值税实行超率累进税率。 | |

| 股权投资 | 持有收益 (股息/红利) | 免征企业所得税 (需满足条件) | 条件:投资双方均为居民企业,且连续持有超过12个月。 |

| 处置收益 (转让股权) | 缴纳企业所得税 + 印花税 | 按“财产转让所得”处理,税率为25%,计税成本 = 初始投资成本。 |

重要提醒与建议

- 保留完整凭证:所有投资相关的交易记录、合同、付款凭证、对账单等都必须妥善保管,这是计算“计税成本”和证明交易真实性的唯一依据。

- 区分“公允价值变动”:对于某些以公允价值计量的金融资产(如交易性金融资产),其账面价值的变动(浮盈浮亏)在会计上会体现,但在税务上通常不确认所得或损失,只有在实际处置时才确认损益,切勿混淆会计利润和应纳税所得额。

- 专业咨询:税务政策复杂且可能发生变化,特别是涉及跨境投资、复杂的股权结构或大额房地产交易时,强烈建议在进行重大投资决策或申报纳税前,咨询专业的税务师或会计师,以确保合规并优化税务成本。

希望这份详细的解释能帮助您全面了解公司投资收益的税务问题!

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/5321.html发布于 02-13

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网