民间借贷利率上限是多少?

摘要:

下面为您详细解释,并说明其历史背景和具体应用,核心结论(现行有效)自2020年8月20日之后,人民法院对民间借贷案件的利率保护标准为:以起诉时全国银行间同业拆借中心公布的一年期贷款...

摘要:

下面为您详细解释,并说明其历史背景和具体应用,核心结论(现行有效)自2020年8月20日之后,人民法院对民间借贷案件的利率保护标准为:以起诉时全国银行间同业拆借中心公布的一年期贷款... 下面为您详细解释,并说明其历史背景和具体应用。

(图片来源网络,侵删)

核心结论(现行有效)

自2025年8月20日之后,人民法院对民间借贷案件的利率保护标准为: 以起诉时全国银行间同业拆借中心公布的一年期贷款市场报价利率(LPR)的4倍为限。

计算公式: 法院保护的上限利率 = 一年期LPR × 4%

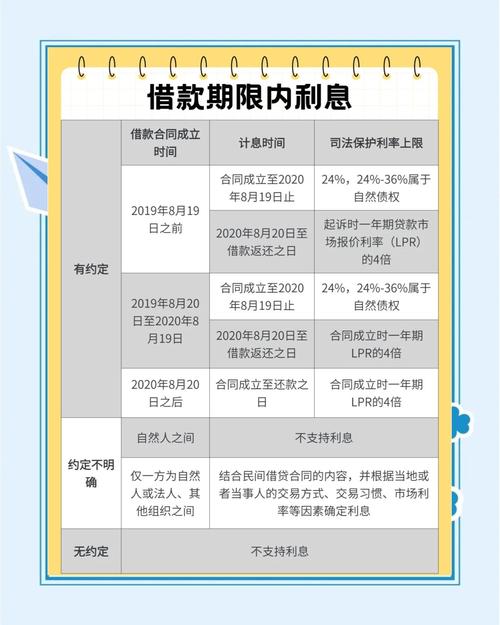

重要背景与分期说明

中国的民间借贷利率保护标准主要经历了三个阶段,了解这个演变过程非常重要,因为它直接影响到不同时间发生的借贷纠纷如何处理。

第一阶段:以“24%”和“36%”为分界线的“两线三区”规则(2025年9月1日 - 2025年8月19日)

在这个阶段,最高人民法院发布了《关于审理民间借贷案件适用法律若干问题的规定》,确立了著名的“两线三区”规则:

(图片来源网络,侵删)

-

司法保护区(0% - 24%):

- 标准: 年利率不超过24%。

- 法律效力: 借贷双方约定的利率在此区间内,出借人请求借款人按照约定利率支付利息的,人民法院应予支持,这部分利息是受法律强制保护的。

-

自然债务区(24% - 36%):

- 标准: 年利率超过24%,但不超过36%。

- 法律效力: 如果借款人已经按照这个区间内的利率支付了利息,又以超过24%为由起诉要求返还的,人民法院不予支持(即不能要回),但如果借款人未支付,出借人起诉要求支付此区间内的利息,人民法院也不予支持(即不能要),这个区域被称为“自然债务区”,意味着支付了有效,不支付也行,法律不强制。

-

无效区(超过36%):

- 标准: 年利率超过36%。

- 法律效力: 约定超过36%的利息部分无效,如果借款人已经支付,可以起诉出借人要求返还超过36%部分的利息;如果未支付,出借人起诉要求支付,人民法院不予支持。

第二阶段:以“LPR的4倍”为单一上限(2025年8月20日 - 2025年12月31日)

为了降低实体经济融资成本,最高人民法院于2025年8月19日修改了上述规定,废除了“两线三区”规则,引入了LPR机制。

(图片来源网络,侵删)

- 新标准: 以一年期LPR的4倍为司法保护上限。

- 适用范围: 自2025年8月20日起新受理的一审民间借贷案件。

- 新旧衔接: 对于2025年8月20日之前已经受理的案件,仍然适用旧的“24%和36%”标准。

第三阶段:全面统一以“LPR的4倍”为上限(2025年1月1日至今)

2025年1月1日,《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》正式施行,彻底统一了标准。

- 现行标准: 全面以起诉时的一年期LPR的4倍为利率司法保护上限。

- 计算节点: 利率上限不是借款合同签订时的LPR,而是原告向法院提起诉讼之日的LPR,这意味着,随着LPR的变动,不同时间起诉的案件,其利率保护上限也不同。

- 关于利息、复利和逾期利率:

- 利息: 约定的利率超过LPR 4倍的部分,法院不予支持。

- 逾期利率: 借款人逾期未还款的,可以主张逾期利息,但不得超过LPR的4倍。

- 复利(利滚利): 严禁“利滚利”,出借人不得将前期未支付的利息计入后期本金计算复利,但双方另有约定的除外。

如何查询和计算当前的保护利率?

-

查询LPR:

- 登录“全国银行间同业拆借中心”官方网站。

- 或者直接在搜索引擎搜索“全国银行间同业拆借中心 LPR”。

- 找到最新的“贷款市场报价利率(LPR)”公告,查看“一年期”的数值。

-

计算举例:

- 假设,今天查询到的一年期LPR是 45%。

- 当前受法律保护的民间借贷利率上限就是:3.45% × 4 = 8%。

- 如果你们约定的年利率是15%,超过了13.8%,那么对于超过部分的利息,法院将不予支持。

- 如果约定的年利率是10%,低于13.8%,那么这个约定是受法律完全保护的。

总结与建议

- 记住关键数字: LPR的4倍,这是当前判断民间借贷利率是否受法律保护的唯一标准。

- 动态计算: 这个上限不是固定的,它会随着LPR的变动而调整,在签订合同或发生纠纷时,需要根据当时的LPR进行计算。

- 明确节点: 对于发生在2025年8月20日之前的借贷,如果已经起诉,可能仍适用旧标准(24%),但对于新发生的纠纷,一律适用LPR 4倍的新标准。

- 风险提示: 借贷双方都应关注法律对利率的保护规定,出借人约定过高利率可能导致利息部分无法收回;借款人面对过高利率时,要懂得用法律武器保护自己,拒绝支付超过法定上限的利息。

最后提醒: 法律问题复杂,以上信息为通用性解释,如果您涉及具体的借贷纠纷,强烈建议咨询专业律师,以获得针对您个人情况的法律意见。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/531.html发布于 2025-12-13

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网