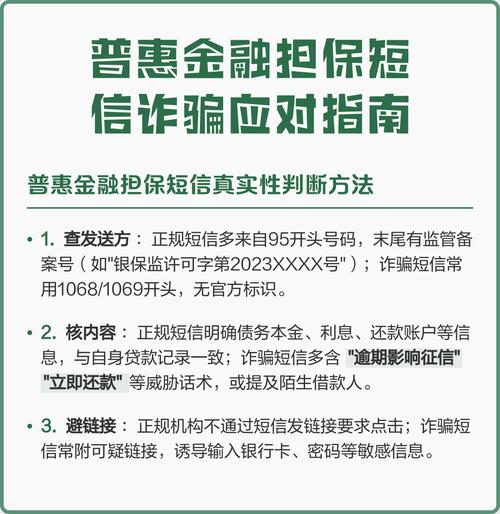

普惠金融项目部诈骗,如何防范与追责?

摘要:

下面我将为您详细解析这类诈骗的常见模式、识别方法以及应对措施,什么是“普惠金融项目部”诈骗?“普惠金融”本身是国家大力倡导的、旨在为传统金融服务覆盖不到的群体(如小微企业、低收入人...

摘要:

下面我将为您详细解析这类诈骗的常见模式、识别方法以及应对措施,什么是“普惠金融项目部”诈骗?“普惠金融”本身是国家大力倡导的、旨在为传统金融服务覆盖不到的群体(如小微企业、低收入人... 下面我将为您详细解析这类诈骗的常见模式、识别方法以及应对措施。

(图片来源网络,侵删)

什么是“普惠金融项目部”诈骗?

“普惠金融”本身是国家大力倡导的、旨在为传统金融服务覆盖不到的群体(如小微企业、低收入人群)提供金融服务的概念,不法分子利用这个“正当”的名义,设立虚假的“项目部”、“服务中心”或“合作机构”,打着“低息、快速、无抵押放款”的旗号,实施诈骗。

核心套路: 以“帮你拿到贷款”为诱饵,在放款前以各种名义收取费用,最终骗取钱财,并且受害者根本拿不到任何贷款。

常见诈骗模式(套路分解)

这类诈骗通常遵循一个精心设计的流程,环环相扣,让受害者一步步陷入圈套。

第一步:广撒网,精准诱饵

(图片来源网络,侵删)

- 渠道: 通过社交媒体(微信、抖音)、短信、电话、搜索引擎广告、甚至冒充银行或金融机构官方客服等方式,精准联系到有资金需求的个人或企业主。

- 话术: “我们与多家银行/金融机构有深度合作,可以为您办理低息、高额度、秒批的贷款”、“无需抵押,凭身份证/营业执照即可办理”等极具诱惑力的承诺。

第二步:包装专业,建立信任

- 形象: 诈骗团伙通常会租用高档写字楼,制作精美的网站、宣传册、工牌,甚至伪造与银行等机构的“合作协议”,显得非常正规、专业。

- 流程: 他们会有一套看似正规的“申请流程”,要求你提交身份证、银行卡、征信报告等资料,并承诺“风控审核通过后即可放款”。

第三步:设置障碍,步步为营 在你提交资料后,诈骗分子会以各种理由告诉你,你的资质“基本符合”,但存在一些“小问题”,需要缴纳一笔费用来解决,这是诈骗最关键的一步。

- 常见“费用”名目:

- “保证金”或“解冻费”: 这是最常见的套路,他们会谎称你的账户因“综合评分不足”或“银行风控系统误判”被冻结了,需要缴纳一笔“保证金”或“解冻费”到指定账户,用以激活账户或证明还款能力。(核心骗术:只要你交了钱,这个“问题”就会永远存在,他们会编造新的理由让你继续交钱)

- “包装费”或“服务费”: 声称为了提高你的贷款成功率,需要对你的财务状况进行“专业包装”,需要支付高额的服务费。

- “工本费”或“材料费”: 金额较小,目的是骗取你的第一笔钱,并测试你是否容易上当。

- “刷流水”: 要求你向指定账户转账一定金额,以证明你有足够的资金流水和还款能力,这笔钱一旦转出,就再也收不回来了。

- “个人所得税”: 谎称放款前需要代扣一笔“个人所得税”,要求你先支付。

第四步:无限循环,直至榨干 在你支付了第一笔“费用”后,诈骗分子会立刻编造新的借口,

- “抱歉,您的保证金缴纳后,系统检测到您的账户还有一笔异常流水,需要再缴纳一笔‘验证费’来清除。”

- “您的贷款已经批下来了,但需要缴纳最后一笔‘保险费’才能放款。”

- “我们的领导/上级财务已经下班了,明天才能操作,请耐心等待。”

这个过程会一直持续,直到你意识到被骗或无力再支付为止。

如何识别“普惠金融项目部”诈骗?(关键信号)

请记住以下几点,但凡符合其中一项,就要高度警惕:

- 放款前收费是铁律! 任何正规金融机构(银行、持牌消费金融公司)在放款前,绝对不会以任何名义(保证金、解冻费、工本费、服务费、刷流水等)向你收取任何费用。这是识别此类诈骗最核心、最简单的一条。

- 承诺“无条件”、“百分百”放款。 正规贷款审批都有严格的流程和风控标准,不存在100%通过的贷款。

- 利息低得离谱。 如果一个贷款产品的利息远低于市场平均水平(例如日息万分之五以下),且宣称无抵押、无门槛,那基本就是骗局。

- 要求向个人账户或不明公司转账。 正规机构只会让你支付到对公的、受监管的账户,如果收款方是个人银行卡或你从未听说过的公司,风险极高。

- 催促你尽快转账,制造紧张气氛。 诈骗分子常用“名额有限”、“今天不交款就作废”等话术,让你来不及思考就做决定。

- 无法提供正规的营业执照和金融许可证。 你可以要求对方提供其公司的营业执照,并通过“国家企业信用信息公示系统”查询其是否真实存在,以及经营范围是否包含“金融信息服务”、“贷款服务”等,更重要的是,查询其是否有发放贷款的资质(如银行、小贷公司等牌照)。

不幸被骗了怎么办?(紧急应对措施)

- 立即止损,停止转账! 一旦意识到被骗,立刻停止向对方任何账户转账。

- 保存所有证据! 这是最关键的一步,立即保存并截图以下所有内容:

- 与骗子的全部聊天记录(微信、QQ、短信等)。

- 对方提供的所有文件(伪造的合同、协议、营业执照等)。

- 对方的联系方式(电话号码、微信号、公司地址等)。

- 你向对方转账的银行凭证或支付截图(包含对方账户名、账号、开户行)。

- 立即报警! 携带所有证据,立刻到当地公安机关(派出所)报案,并做详细的笔录,向警方提供你掌握的所有信息,虽然追回款项有难度,但这是唯一合法的途径。

- 联系银行/支付平台。 如果你已经转账,立即联系你的银行或支付平台(支付宝、微信支付),尝试申请止付或冻结对方账户,时间越早,成功的可能性越大。

- 向金融监管部门举报。 可以向国家金融监督管理总局(NFRA)或中国人民银行进行举报,提供线索。

如何防范?(正确获取贷款的途径)

- 选择正规渠道: 办理贷款请直接通过银行官网、手机银行App、银行网点等正规渠道申请。

- 提高金融素养: 了解基本的金融知识,明白“天下没有免费的午餐”,对“低息、无抵押、快放款”的宣传保持警惕。

- 保护个人信息: 不要轻易向陌生人或不明机构泄露自己的身份证号、银行卡号、征信报告等敏感信息。

- 多方核实: 在与任何“金融中介”或“项目部”接触前,务必通过官方渠道核实其资质的真伪。

“普惠金融项目部”诈骗利用了人们急需资金的心理和对“普惠金融”概念的误解,请务必牢记:任何在放款前要求你付费的贷款,99.99%都是诈骗! 保护好自己的钱袋子,远离一切非正规渠道的金融活动。

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/5219.html发布于 02-12

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网