借条、收条、欠条,法律效力有何不同?

摘要:

借条:证明“借”钱的法律关系,核心是借款合同,欠条:证明“欠”钱的法律关系,核心是债务,收条:证明“收”到钱或物的凭证,核心是收到事实,下面我们从法律效力、关键要素和注意事项三个方...

摘要:

借条:证明“借”钱的法律关系,核心是借款合同,欠条:证明“欠”钱的法律关系,核心是债务,收条:证明“收”到钱或物的凭证,核心是收到事实,下面我们从法律效力、关键要素和注意事项三个方... - 借条:证明“借”钱的法律关系,核心是借款合同。

- 欠条:证明“欠”钱的法律关系,核心是债务。

- 收条:证明“收”到钱或物的凭证,核心是收到事实。

下面我们从法律效力、关键要素和注意事项三个方面进行详细解读。

(图片来源网络,侵删)

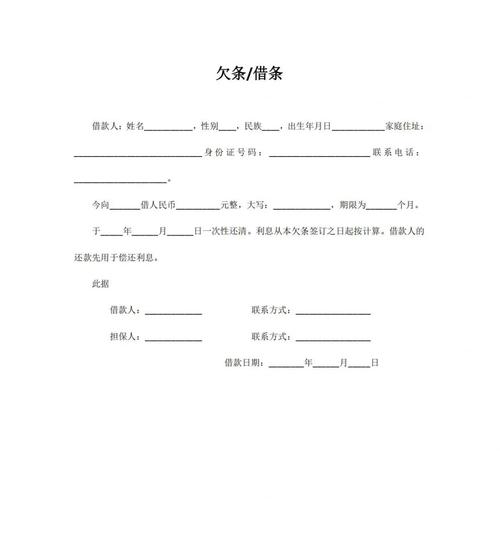

借条

借条是借款人向出借人出具的,表明双方当事人已经形成借贷合意的书面凭证,它直接证明了双方之间存在一个借款合同关系。

核心法律效力:

- 证明借款关系存在:借条是证明借款事实最直接、最有力的证据,一旦出具,除非有相反证据证明其无效(如欺诈、胁迫),否则法院通常会认定借贷关系真实存在。

- 诉讼时效起点明确:根据《民法典》,借条的诉讼时效从约定的还款期限届满之次日起计算,如果未约定还款期限,出借人可以随时要求还款,诉讼时效从出借人第一次主张权利之日起计算,这为债权人维权提供了明确的时间起点。

- 权利义务清晰:借条明确了出借人(债权人)和借款人(债务人)的身份,以及借款金额、利息、还款日期等核心条款。

关键要素(一份有效的借条应包含):

- 明确写上“借条”二字。

- 当事人信息:出借人和借款人的姓名、身份证号、住址,如果是公司,需写明公司全称、统一社会信用代码、法定代表人。

- 借款事由:可以写明借款用途(如“用于个人消费”、“用于公司经营”),这有助于证明借款的真实性,防止被认定为非法债务。

- 借款金额:必须明确、清晰,大小写都要有,并确保一致。“人民币伍万元整(¥50,000.00)”。

- 利息约定:

- 如果有利息,必须明确写明利率(年利率%或月利率%)。

- 注意:利率不得超过法律保护的上限(一年期LPR的4倍),超过部分,法院不予支持。

- 可以约定“无息借款”。

- 还款期限:明确写明具体的年、月、日,如未写明,则视为不定期借款,出借人可随时催告。

- 借款人亲笔签名:必须是借款人本人亲笔签名、按手印,并写明出具日期。

- (可选)担保人信息:如果有担保人,需写明担保人信息、担保方式(一般保证/连带责任保证)和担保期限。

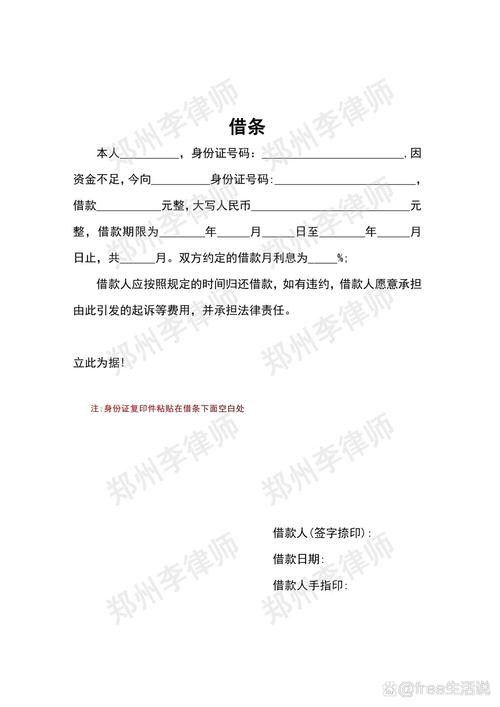

欠条

欠条是债务人向债权人出具的,表明因某种原因(如买卖、服务、损害赔偿等)而欠付债权人款项或物品的凭证,它证明的是一种债务关系,但不一定是借贷关系。

核心法律效力:

- 证明债务存在:欠条证明了债务人确实欠了债权人一笔钱,但钱的来源可能多种多样。

- 诉讼时效起点可能不明确:这是欠条最大的风险点。

- 如果欠条上写明了还款日期,诉讼时效从还款日期届满之次日起计算。

- 如果欠条上未写明还款日期,诉讼时效的起算点存在争议,实践中,法院通常会认为,债权人可以随时主张权利,但诉讼时效从债权人第一次向债务人主张权利时才开始计算,这可能导致债权人因超过诉讼时效而败诉。

- 证明基础关系较弱:欠条本身不说明债务产生的原因,如果对方抗辩说这笔钱已经还清,或者债务不成立(是赌债),债权人需要提供其他证据(如转账记录、聊天记录、合同等)来证明债务的真实性和合法性。

关键要素(一份有效的欠条应包含):

- 明确写上“欠条”二字。

- 当事人信息:债权人和债务人的姓名、身份证号等。

- 欠款事由:这是欠条的核心! 必须写明为什么欠钱。“今因购买XX公司设备,尚欠货款人民币壹万元整(¥10,000.00)”,这个事由是证明债务合法性的关键。

- 欠款金额:大小写必须一致。

- 还款日期:强烈建议写明,以明确诉讼时效起点。

- 利息约定:同借条,可以约定,但不得超过法定上限。

- 债务人亲笔签名:本人亲笔签名、按手印,并写明日期。

收条

收条是接收人向送给人出具的,证明已经收到对方交付的钱或物的凭证,它是一个事实凭证,而不是合同。

核心法律效力:

- 证明收到钱/物的事实:收条的核心作用是证明“我收到了”,它本身不产生债务,而是对已经发生的交付行为的确认。

- 在借贷中的辅助作用:

- 在借款中,收条是证明出借人已经履行了“交付款项”义务的关键证据,仅有借条,没有付款凭证(如银行转账记录),在对方否认收到钱的情况下,债权人会比较被动,一份有对方签名的收条就能很好地证明款项已支付。

- 在还款中,收条是证明债务人已经履行了“还款”义务的凭证,债权人收到还款后,应出具收条,避免日后纠纷。

- 独立存在:收条可以独立于借条或欠条存在,你收到一个礼物,对方可能会让你写一个收条。

关键要素(一份有效的收条应包含):

- 明确写上“收条”或“收款收据”。

- 当事人信息:付款人和收款人的姓名、身份证号等。

- 收到款项/物品信息:

- 如果是钱:必须写明金额(大小写一致)、币种(人民币/美元等)。“今收到张三归还的借款人民币伍万元整(¥50,000.00)”。

- 如果是物品:必须详细描述物品的名称、数量、规格、新旧程度等。

- (可选)事由:可以写明收到款项的原因,如“收到XX借款”、“收到XX货款尾款”等,使收条内容更完整。

- 收款人亲笔签名:必须是收款人本人亲笔签名、按手印,并写明日期。

核心区别与总结

| 特征 | 借条 | 欠条 | 收条 |

|---|---|---|---|

| 法律关系 | 借款合同关系 | 债务关系(原因多样) | 收到钱/物的事实凭证 |

| 核心作用 | 证明“借”了钱,双方有借贷合意 | 证明“欠”了钱,债务已发生 | 证明“收”到了钱/物 |

| 诉讼时效起点 | 明确:约定还款日届满次日 | 可能不明确:未约定还款日时,从债权人主张权利时起算 | 不适用(不产生诉讼时效问题) |

| 基础关系证明 | 强:直接证明借贷关系 | 弱:需结合其他证据证明债务来源 | 无:仅证明交付事实 |

| 出具人 | 借款人(债务人) | 债务人 | 收款人(债权人或其代理人) |

重要注意事项

- 亲笔签名和按手印:这是凭证有效的灵魂,打印的名字无效,按手印能增强法律效力。

- 内容清晰无歧义:避免使用“大概”、“左右”等模糊词汇,金额必须大小写一致。

- 保留原件:出具凭证后,务必自己保留一份原件,复印件或照片在证据效力上较弱。

- 转账凭证是王道:无论是借条还是欠条,银行转账记录、微信/支付宝转账截图都是证明款项实际交付的最有力证据,建议通过银行转账,并备注“借款”、“还款”等字样。

- 利息约定要合法:口头约定利息在发生纠纷时难以证明,务必书面写明,且利率要在法定范围内。

- 及时维权:注意诉讼时效,一旦对方逾期不还,应在三年内及时通过诉讼等方式主张权利,否则可能丧失胜诉权。

在民间借贷中,最规范的做法是: 借款人出具《借条》 + 出借人通过银行转账支付款项 + 借款人出具《收条》确认收到款项。 这样一套组合拳,能够最大限度地保障出借人的合法权益,避免未来的法律纠纷。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/5175.html发布于 02-11

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网