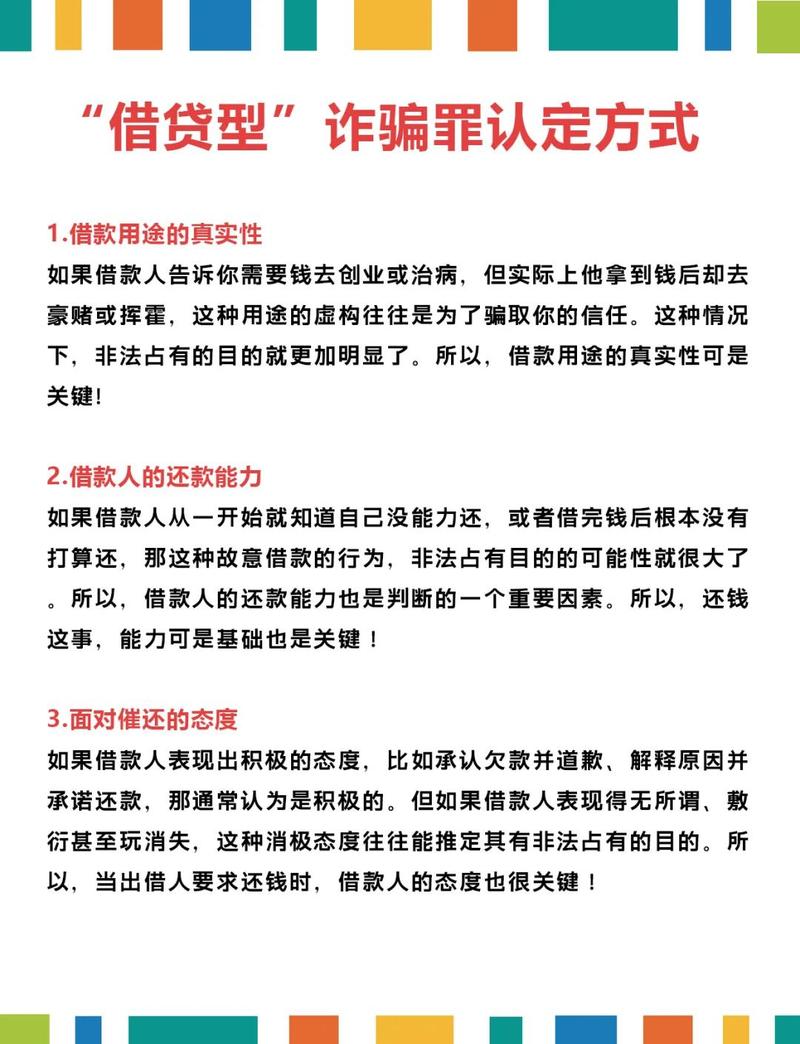

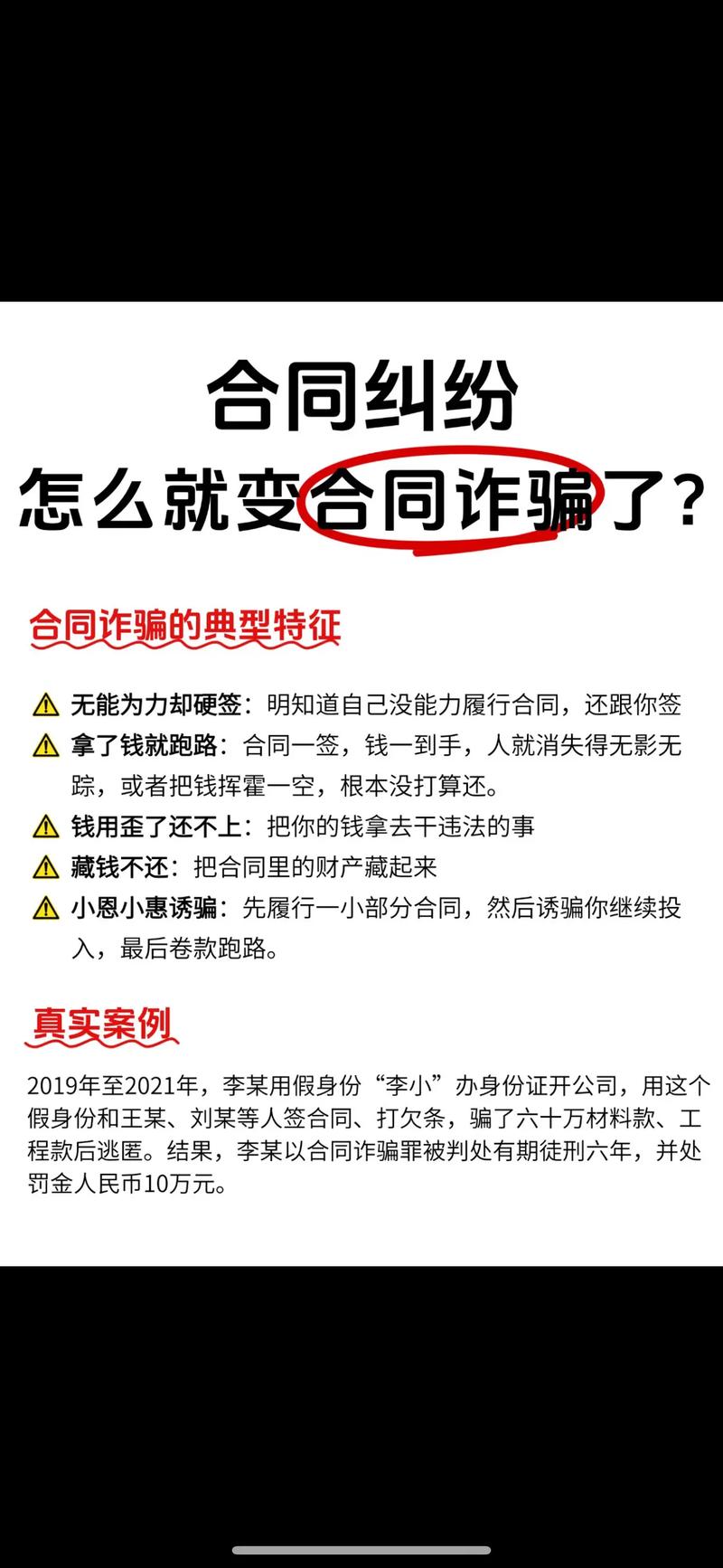

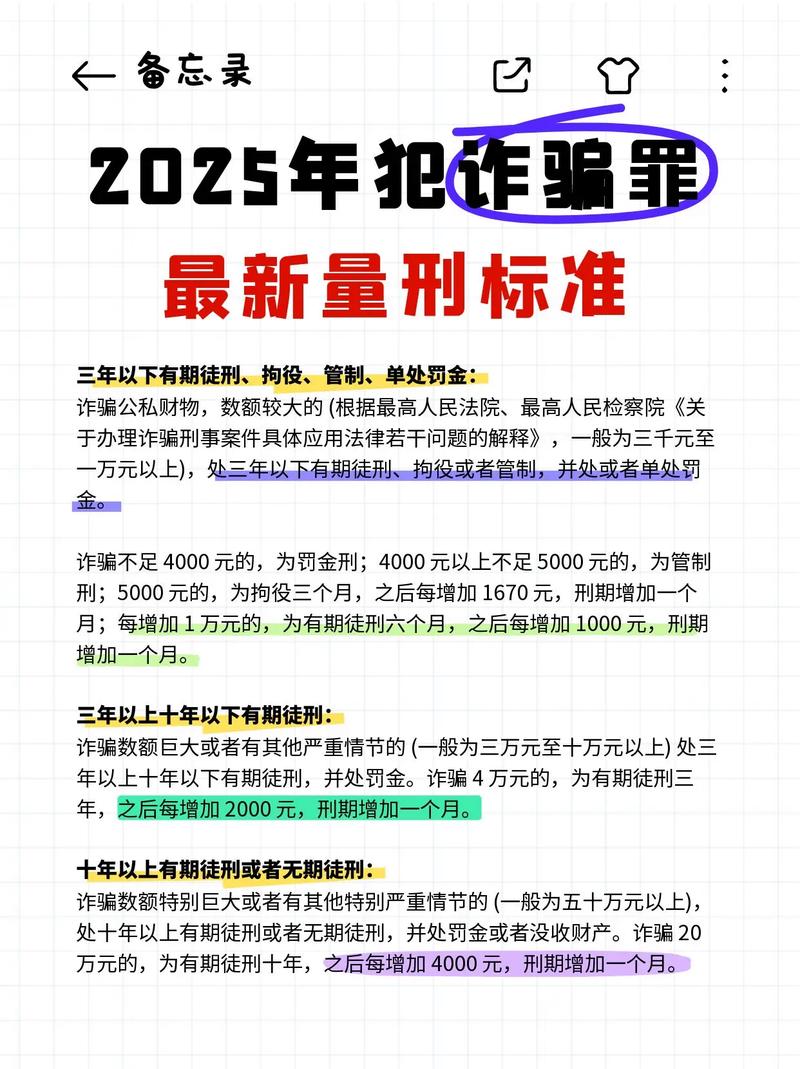

借款用途改变如何成诈骗陷阱?

摘要:

骗子以“办理贷款”为诱饵,但并非真的为了放款,而是以“确保贷款资金安全”、“降低银行风险”等借口,诱骗借款人将自有资金转入骗子指定的账户,从而骗取钱财, 典型案例剖析为了让您更清晰...

摘要:

骗子以“办理贷款”为诱饵,但并非真的为了放款,而是以“确保贷款资金安全”、“降低银行风险”等借口,诱骗借款人将自有资金转入骗子指定的账户,从而骗取钱财, 典型案例剖析为了让您更清晰... 骗子以“办理贷款”为诱饵,但并非真的为了放款,而是以“确保贷款资金安全”、“降低银行风险”等借口,诱骗借款人将自有资金转入骗子指定的账户,从而骗取钱财。

典型案例剖析

为了让您更清晰地理解,我们先来看一个完整的案例流程。 ** 小王遭遇“贷款用途监管”骗局,15万积蓄一夜蒸发

人物:

- 受害者: 小王,一位急需资金周转的小企业主。

- 骗子: 自称是某“XX银行”贷款部的“李经理”。

诈骗流程:

-

第一步:广撒网,精准投放诱饵

- 骗子通过非法渠道获取了小王的个人信息(如姓名、电话、征信记录等),了解到他有贷款需求。

- “李经理”主动联系小王,声称可以为他提供一笔低利息、高额度、无抵押的“内部贷款”,条件非常优厚,远超市场常规水平,这迅速吸引了急需用钱的小王。

-

第二步:建立信任,展示“正规”流程

- “李经理”通过微信或QQ,给小王发来了盖有“XX银行”公章的营业执照、贷款合同等文件,看起来非常正规。

- 他指导小王在指定的钓鱼网站上填写了详细的贷款申请表,并提交了身份证、银行卡等资料,整个过程看似严谨,让小王深信不疑。

-

第三步:制造危机,提出“核心要求”

- 小王提交申请后,“李经理”很快告知:“您的贷款已经审批通过了,额度50万,年化利率仅4.5%!”

- 但紧接着,话锋一转:“根据我们银行最新的风控政策,为了确保这笔贷款资金的安全用途,我们需要您在贷款发放前,先存一笔‘风险保证金’或‘资金监管金’到您的贷款账户里,这笔钱会和您的贷款一起发放,只是暂时由银行监管。”

- (关键点) 骗子解释说:“这是为了防止您将贷款用于高风险投资(如炒股、炒币),确保资金用于您申请时填写的‘企业经营’用途,如果资金流向异常,银行有权冻结贷款。”

-

第四步:步步紧逼,实施诈骗

- 小王虽然觉得有些奇怪,但想到马上就能拿到50万贷款,便放松了警惕。

- “李经理”发来一份“资金监管协议”,要求小王将至少15万元(贷款额的30%)转入自己名下的一个指定银行账户(这个账户是骗子控制的,但户名是小王自己的,或者是一个与骗子关联的账户)。

- 骗子威胁说:“这是硬性规定,不存入保证金,贷款就无法发放,今天下午5点前必须到账,否则名额作废!”

- 小王急于拿到贷款,东拼西凑,将15万元转入了指定账户。

-

第五步:销声匿迹,骗局终结

- 小王转账后,立刻联系“李经理”确认,准备接收贷款,但此时,“李经理”的电话、微信全部变成了“您拨打的号码是空号”或“消息已发出,但被对方拒收”。

- 小王这才恍然大悟,自己被骗了,所谓的“银行账户”和“贷款审批”都是假的,那15万元已经进入了骗子的口袋。

骗术的核心特点与常见话术

这类骗局之所以能成功,是因为它具备以下几个特点:

| 特点 | 描述 | 常见话术 |

|---|---|---|

| 利诱先行 | 抛出远低于市场利率、远高于市场额度的“优厚”贷款条件,作为诱饵,吸引急需用钱的人上钩。 | “我们有内部渠道,利息低至X.X%”,“无需任何抵押,凭身份证就能贷X万”,“今天申请,明天放款”。 |

| 伪装专业 | 使用伪造的银行文件、公章、合同,搭建虚假的贷款网站或APP,让整个流程看起来非常“正规”、“专业”。 | “这是我们的正规流程,请看这份文件”,“我们银行有严格的审批系统,您需要配合”。 |

| 狡辩“用途” | 这是整个骗局的核心,骗子会编造各种听起来合情合理的理由,要求借款人先交钱。 | “为了监管贷款用途,需要缴纳保证金”,“为了证明您的还款能力,需要走流水”,“需要一笔解冻费,用于激活您的贷款账户”。 |

| 制造紧迫感 | 通过设定最后期限、声称名额有限等方式,不给受害者思考和核实的时间,催促其尽快转账。 | “今天5点前必须到账,否则名额作废”,“这是最后一天活动,明天政策就变了”,“不交钱,前面的审批都白费了”。 |

| 信息不对称 | 骗子掌握受害者的部分信息(如姓名、电话),使其误以为是银行或正规金融机构的官方联系,从而降低戒心。 | “您好,王先生,我是XX银行的客户经理,看到您近期有贷款需求……” |

如何识别与防范“借款用途改变”诈骗?

记住以下几个黄金法则,可以有效避免落入此类陷阱:

-

【铁律】任何贷款,在放款前,以任何名义要求你先转账、交钱的,100%是诈骗!

这是金融行业的基本常识,无论是“保证金”、“手续费”、“解冻费”、“刷流水”,只要是让你先掏钱,都是骗子。

-

核实渠道,拒绝“钓鱼”

- 正规金融机构的贷款审批流程,绝不会通过个人微信、QQ或非官方网站进行。

- 务必通过官方渠道核实: 拨打银行官方客服电话(注意:不是骗子提供的号码),或亲自前往银行网点咨询,不要点击短信或陌生人发来的链接。

-

警惕“优厚”得不切实际的贷款条件

天上不会掉馅饼,如果一笔贷款的条件好到令人难以置信,那它很可能就是一个陷阱,多对比几家正规金融机构的利率和额度,心里有数就不会被轻易诱惑。

-

保护个人信息,不给骗子可乘之机

不要轻易在网上泄露自己的身份证号、银行卡号、征信报告等敏感信息,这些信息是骗子实施精准诈骗的基础。

-

一旦被骗,立即行动

- 立即报警: 拨打110或前往就近派出所报案。

- 联系银行: 立即联系你的银行,尝试冻结或止付你转账的账户。

- 保存证据: 保留好与骗子的所有聊天记录、通话记录、转账凭证、对方账户信息等,一并提交给警方。

“借款用途改变”诈骗的本质,是利用了受害者“急于用钱”和“对金融规则不熟悉”的心理,骗子通过“贷款”这个看似正当的由头,将诈骗的核心包装成“合规的资金监管”,从而使其谎言更具迷惑性。

请务必牢记:贷款是金融机构把钱给你,而不是你先给金融机构钱。 时刻保持警惕,对任何要求“先交钱”的“好事”多一分审视,就能有效守护好自己的“钱袋子”。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/5001.html发布于 02-09

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网