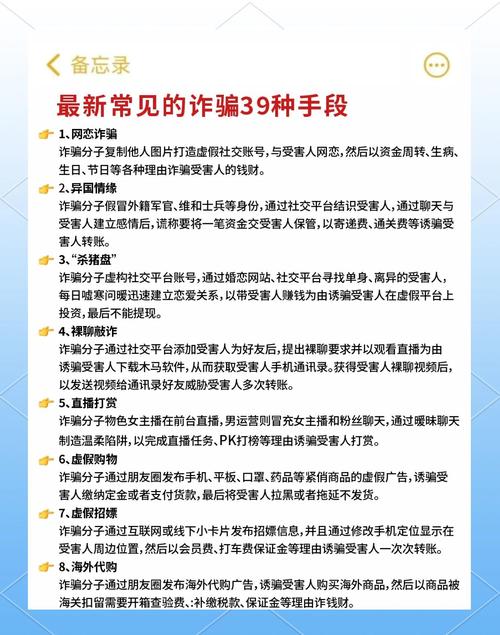

合信金融是诈骗公司吗?

摘要:

合信金融”是否为诈骗公司,目前没有官方的、明确的定性结论,网络上存在大量争议和负面信息,但也有一些用户表示正常使用过其服务,它是一家模式极具争议、风险极高的金融公司,不能简单地用“...

摘要:

合信金融”是否为诈骗公司,目前没有官方的、明确的定性结论,网络上存在大量争议和负面信息,但也有一些用户表示正常使用过其服务,它是一家模式极具争议、风险极高的金融公司,不能简单地用“... 合信金融”是否为诈骗公司,目前没有官方的、明确的定性结论,网络上存在大量争议和负面信息,但也有一些用户表示正常使用过其服务。

(图片来源网络,侵删)

它是一家模式极具争议、风险极高的金融公司,不能简单地用“是”或“否”来回答,但用户需要极度警惕。

为了帮助您更全面地了解,我将从几个方面进行分析:

合信金融是什么?

- 业务模式: 合信金融通常以“助贷”、“信息服务”、“科技金融”等名义出现,它的核心业务是连接有借款需求的个人/企业与有放款需求的金融机构(如银行、消费金融公司、信托等),它更像一个“贷款中介”或“信息平台”。

- 运作方式: 用户在合信金融的App或网站上提交贷款申请,平台通过大数据风控进行初步审核,然后将用户推荐给合作的资金方,如果资金方批准,用户就直接和资金方签订合同,资金方放款,合信金融则从中赚取服务费或佣金。

为什么有很多人认为它是“诈骗”或“套路贷”?

尽管合信金融声称自己是正规的信息中介,但许多用户的负面反馈集中在以下几点,这些也是其被质疑的主要原因:

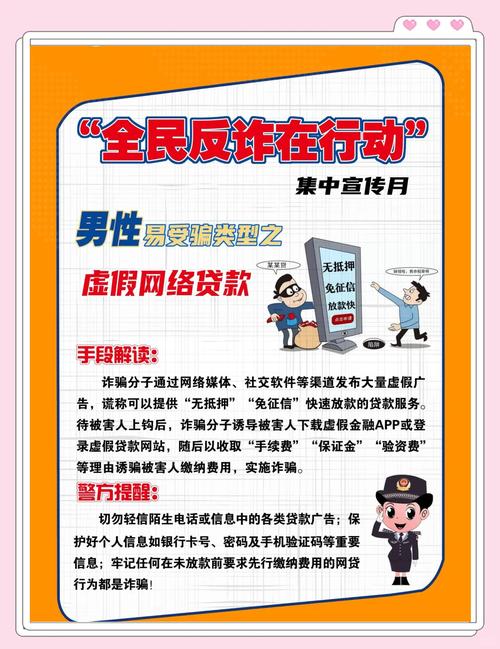

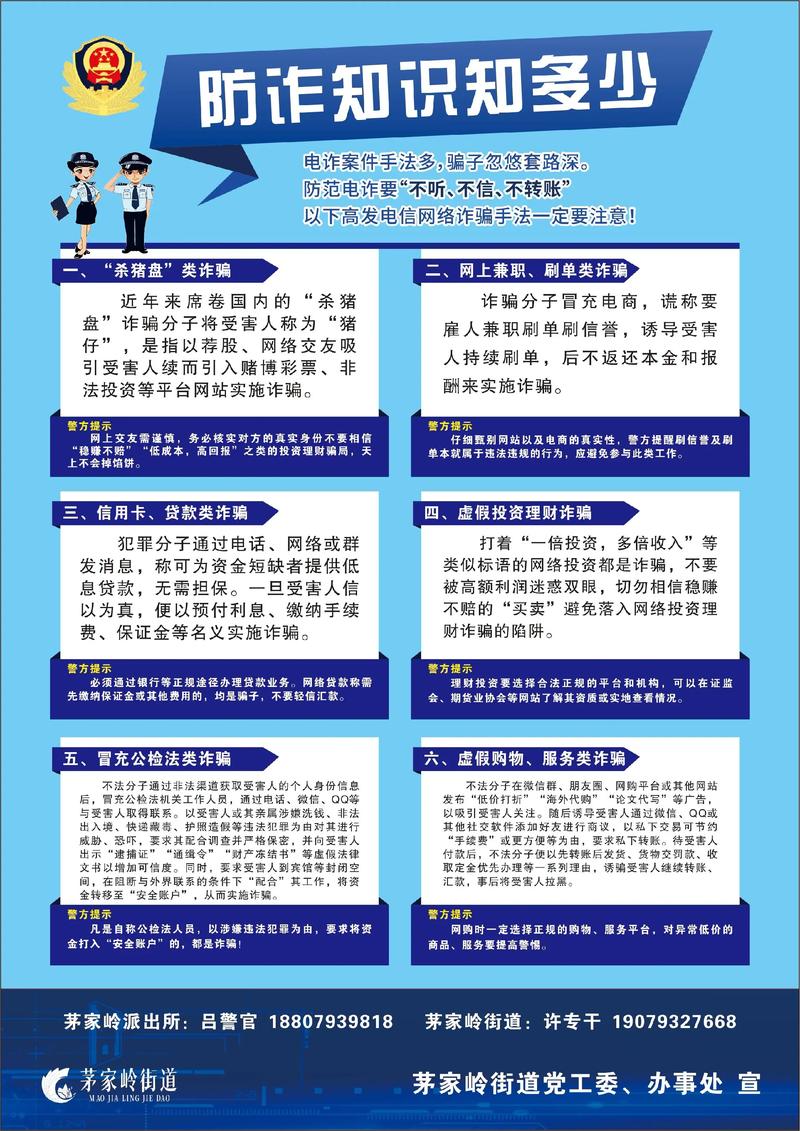

- 前期费用陷阱: 这是最常见的投诉点,一些用户在申请贷款时,平台或其合作的“客服”会以“保证金”、“解冻费”、“工本费”、“刷流水”等名义,要求用户在放款前先支付一笔费用。正规金融机构绝不会在放款前以任何名义向借款人收取费用。 一旦用户支付,对方可能会消失,或者以各种理由要求继续支付更多费用。

- 砍头息: 部分用户反映,虽然合同上写的贷款金额是10万,但实际到账可能只有8万,另外2万被平台以“手续费”、“服务费”的名义预先扣除,这种“砍头息”是非法的,也是高利贷和套路贷的典型特征。

- 高额的综合年化利率: 即便砍头息不明显,其合作的资金方或其自身提供的贷款产品,其综合年化利率(APR)可能远超国家法律规定的上限(目前是LPR的4倍),这使得借款人的实际还款压力巨大,容易陷入债务陷阱。

- 暴力催收: 当用户逾期时,合信金融或其合作的催收机构可能会采取电话轰炸、骚扰通讯录、威胁恐吓等“暴力催收”手段,严重侵犯了个人隐私和人身安全。

- 信息泄露风险: 用户在申请时需要提供大量的个人敏感信息(身份证、银行卡、通讯录等),如果平台本身不正规或安全措施不到位,这些信息极易被泄露或贩卖,带来二次风险。

- 虚假宣传: 在宣传上,合信金融可能会强调“低利息”、“秒到账”、“无抵押”等吸引人的字眼,但实际操作中却充满各种隐藏条款和费用。

支持它为“正规公司”的观点有哪些?

- 有相关牌照(或合作方有): 合信金融本身可能持有“金融信息服务”等相关资质,虽然这不等同于放贷牌照,但其合作的资金方(如银行、持牌消费金融公司)通常是合法持牌机构,这意味着,贷款的最终来源可能是合法的,但合信金融作为中介,其操作方式可能游走在灰色地带。

- 有正常履约的用户: 确实有部分用户表示,通过合信金融成功借到了钱,并按时还清了贷款,没有遇到上述的套路,这说明其业务模式在理论上可以走通,但风险点在于“过程”是否规范。

总结与建议

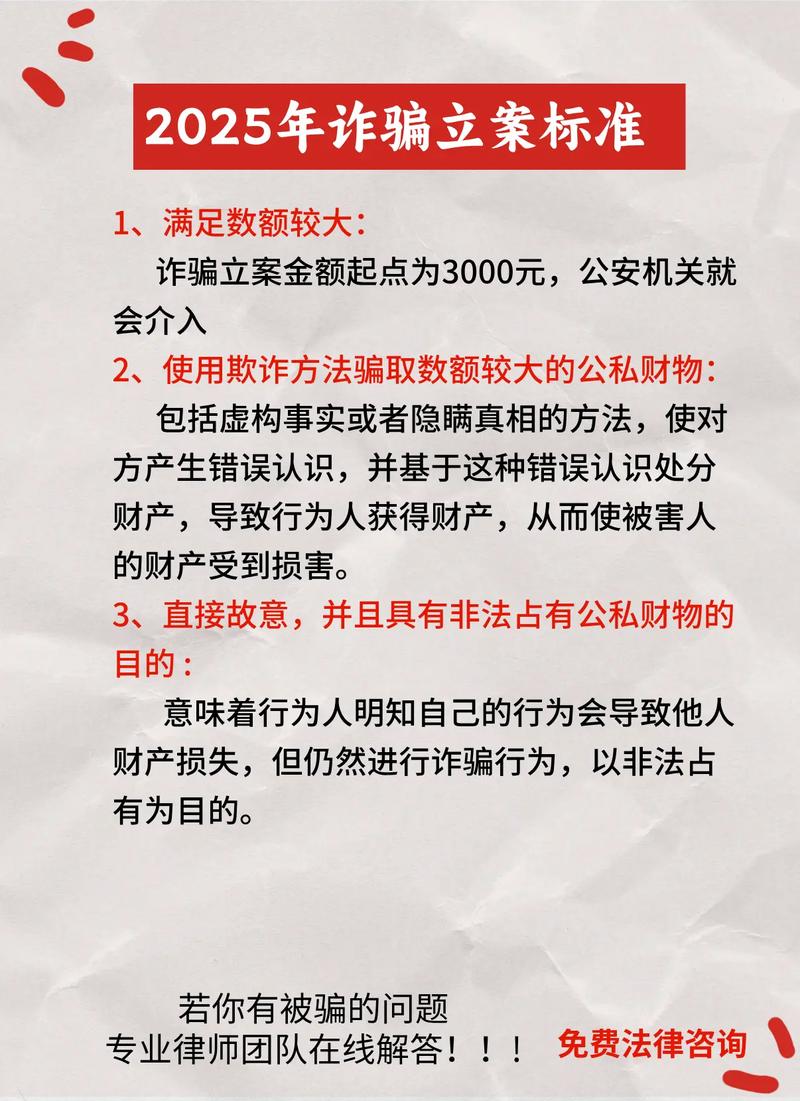

综合来看,合信金融是一家高风险、高争议的金融中介平台,它可能利用合法的牌照和合作的金融机构作为掩护,在具体操作中实施很多不合规甚至违法的手段。

(图片来源网络,侵删)

给您的建议是:

- 坚决远离,切勿尝试: 无论它宣传得多么美好,只要涉及“前期收费”、“砍头息”、“超高利率”等关键词,都应立刻停止所有操作,不要抱有任何侥幸心理,防止自己成为受害者。

- 核实资质: 如果您真的需要贷款,请务必选择银行、持牌消费金融公司等有明确监管的正规金融机构,可以通过“国家企业信用信息公示系统”、“天眼查”、“企查查”等工具查询公司的背景和风险信息。

- 警惕所有“前期费用”: 记住这个铁律:任何贷款,只要在放款前要求你先交钱的,100%是诈骗。

- 保护个人信息: 不要轻易在不明App或网站上提交身份证、银行卡、通讯录等敏感信息。

虽然不能直接给它贴上“诈骗公司”的标签,但它的运营模式充满了“诈骗”和“套路贷”的风险特征,为了您的财产安全和身心健康,请务必远离合信金融这类平台。

(图片来源网络,侵删)

文章版权及转载声明

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/4849.html发布于 02-08

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网