借款诈骗罪案例中,如何识别与防范关键陷阱?

摘要:

第一部分:典型案例分析借款诈骗罪,在法律上通常归入诈骗罪的范畴,即以非法占有为目的,采用虚构事实、隐瞒真相的方法,骗取数额较大的公私财物的行为,其核心在于“借”的名义与“骗”的本质...

摘要:

第一部分:典型案例分析借款诈骗罪,在法律上通常归入诈骗罪的范畴,即以非法占有为目的,采用虚构事实、隐瞒真相的方法,骗取数额较大的公私财物的行为,其核心在于“借”的名义与“骗”的本质... 第一部分:典型案例分析

借款诈骗罪,在法律上通常归入诈骗罪的范畴,即以非法占有为目的,采用虚构事实、隐瞒真相的方法,骗取数额较大的公私财物的行为,其核心在于“借”的名义与“骗”的本质之间的区别。

传统“庞氏骗局”式借款诈骗

-

案情简介: 犯罪嫌疑人A某,以自己有一个高回报的“海外投资项目”为幌子,向朋友、同事、亲戚等社会关系借款,A某会许诺给予远高于银行存款利息的“高额回报”,并按期支付利息,以建立信誉,在初期,A某确实会按时支付利息,甚至会让部分“投资者”尝到甜头,从而吸引更多人借款,随着借款金额越滚越大,A某的资金链断裂,最终无法偿还本金和利息,携款潜逃,经查,A某并没有所谓的投资项目,其借来的新钱主要用于支付旧债和维持个人奢侈消费。

-

法律分析:

- 犯罪客体: 侵犯了公私财产所有权,本案中,A某的行为直接侵害了多名出借人的财产权。

- 客观方面:

- 虚构事实、隐瞒真相: A某虚构了“高回报海外投资项目”这一根本不存在的事实,这是诈骗的核心手段。

- 骗取财物: A某通过上述虚假承诺,成功骗取了巨额借款。

- 因果关系: 出借人之所以愿意出借,完全是因为相信了A某的虚假项目,没有这个虚假事实,就不会有借款行为。

- 主体: A某达到刑事责任年龄且具备刑事责任能力的自然人。

- 主观方面(核心):

- 非法占有目的: 这是区分借款诈骗与民间借贷的关键,在本案中,A某从一开始就没有打算归还这些借款,其“借新还旧”和支付利息的行为,只是为了维持骗局,骗取更多资金,其最终目的是将所有借款据为己有,用于个人挥霍或填补无底洞,这与民间借贷中“有借有还,到期归还”的真实意图有本质区别。

- 数额认定: 将所有尚未归还的借款本金总额认定为诈骗数额。

-

警示: 对于任何承诺“高得离谱”的回报率的投资或借款,都应保持高度警惕,天上不会掉馅饼,高回报必然伴随高风险。

利用虚假文件和身份的借款诈骗

-

案情简介: 犯罪嫌疑人B某,通过伪造房产证、车辆登记证、公司营业执照等关键文件,并制作了虚假的银行流水,向小额贷款公司或个人进行抵押借款,B某会以“短期周转”为由,声称几天或几周后就会归还,并愿意支付较高的利息,贷款公司在审核时,由于B某提供的文件看起来“天衣无缝”,且其本人言辞恳切,便同意了抵押借款,B某成功获得资金后,立即将资金转移,并将伪造的抵押物“一物多抵”,或干脆销声匿迹。

-

法律分析:

- 犯罪客体: 侵犯了金融机构或个人的财产所有权以及正常的金融管理秩序。

- 客观方面:

- 核心手段: 伪造国家机关证件、公司印章,并使用这些虚假文件作为担保,骗取借款,这是一种典型的“以虚构的担保事实骗取财物”。

- 行为链条: 伪造文件 -> 提供虚假担保 -> 诱使对方产生错误认识 -> 对方基于错误认识交付资金 -> 行为人非法占有资金。

- 主观方面:

- 非法占有目的: B某从一开始就没有还款的真实意愿,其提供虚假担保,就是为了消除对方的警惕,确保能成功拿到钱,其后续转移资金、销声匿迹的行为,充分证明其非法占有的目的。

- 罪名竞合: B某的行为可能同时构成诈骗罪和伪造公司、企业、事业单位、人民团体印章罪,在司法实践中,通常按照牵连犯的处理原则,从一重罪处罚,即以诈骗罪定罪处罚。

-

警示: 在进行抵押借款时,出借方必须对抵押物的真实性进行严格核实,如到相关部门(如车管所、不动产登记中心)进行查询,验证文件真伪,切勿仅凭对方提供的复印件就轻信。

以“套路贷”为名的借款诈骗

-

案情简介: 犯罪嫌疑人C某等人成立了一个“小额贷款公司”(实为诈骗团伙),他们以“无抵押、快速放款”为诱饵,吸引急需用钱的被害人D某,在签订合同时,他们通过“行业话术”和威胁、欺骗等手段,让D某在远高于实际借款金额的借条上签字(D某实际只拿到5万元,但借条上写的是10万元),他们还会要求D某签订一份房屋“抵押合同”(实为“买卖合同”),并办理公证,当D某因高额利息无法按时“还款”时,C某团伙便依据虚假的借条和“买卖合同”,通过诉讼、暴力催收等方式,企图非法占有D某的房产。

-

法律分析: “套路贷”在法律定性上比较复杂,它可能同时构成诈骗罪、敲诈勒索罪、非法拘禁罪等多个罪名,诈骗罪的认定是核心。

- 犯罪客体: 复杂客体,既侵犯了被害人的财产权,也侵犯了其人身权利和正常的社会秩序。

- 客观方面:

- 虚构事实: 虚增借款金额、制造虚假银行流水、签订阴阳合同等,都是虚构“债务”事实的行为。

- 隐瞒真相: 隐瞒真实利息、还款方式,以及签订抵押合同的真实目的(并非为了担保,而是为了非法占有房产)。

- 主观方面:

- 非法占有目的: 这是“套路贷”与正常民间借贷的根本区别,犯罪团伙从一开始就没有打算让被害人真正“还钱”,他们设计各种“套路”,目的就是为了制造一个看似合法的“债务”假象,最终通过诉讼或非法手段,非法占有被害人的高额本金甚至房产等重大财产,他们的“放贷”行为,只是一个实施诈骗的幌子和手段。

-

警示: 当遇到“无抵押、低门槛、放款快”的贷款广告时,要格外小心,仔细阅读合同条款,警惕一切“砍头息”(预先扣除利息)、虚高借款、阴阳合同等陷阱,如遇“套路贷”,务必保留证据,第一时间报警。

第二部分:借款诈骗罪的核心法律问题

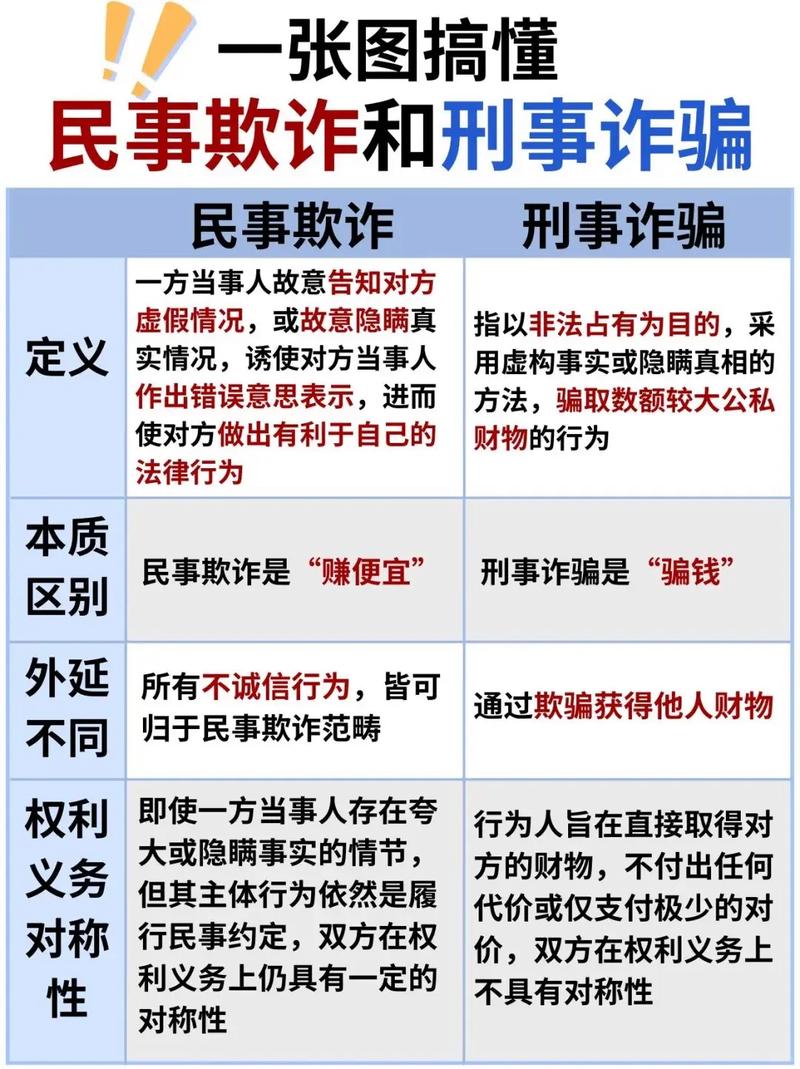

如何区分“借款诈骗”与“民事借贷纠纷”?

这是司法实践中的最大难点,区分的关键在于行为人的主观目的,即是否具有“非法占有目的”,可以从以下几个方面综合判断:

| 判断维度 | 借款诈骗(犯罪) | 民事借贷纠纷(民事) |

|---|---|---|

| 借款事由 | 虚构根本不存在的借款用途(如投资项目)或夸大其词。 | 借款理由真实、合理(如生意周转、购房、医疗等)。 |

| 资金用途 | 将资金用于挥霍、违法犯罪活动、或拆东墙补西墙,而非约定的用途。 | 基本按照约定用途使用资金。 |

| 还款态度与能力 | 有能力还款却拒不还款,或通过隐匿、转移财产等方式逃避债务。 | 因客观原因(如经营失败、疾病)导致暂时无力偿还,但有积极还款意愿,并与债权人协商。 |

| 主体身份与关系 | 行为人与出借人之间往往缺乏真实的、长期的信任关系,多为一次性或短期接触。 | 双方通常存在亲友、同事等长期稳定的社会关系。 |

| 行为表现 | 采用欺骗手段获得借款,如伪造文件、虚构身份。 | 借款过程真实,手续完备(或虽有瑕疵但不影响核心事实)。 |

核心结论: 如果行为人从一开始就没打算还钱,借钱只是其非法占有他人财产的手段,则构成诈骗罪,如果行为人确实想还钱,但因客观原因无法偿还,则属于民事纠纷。

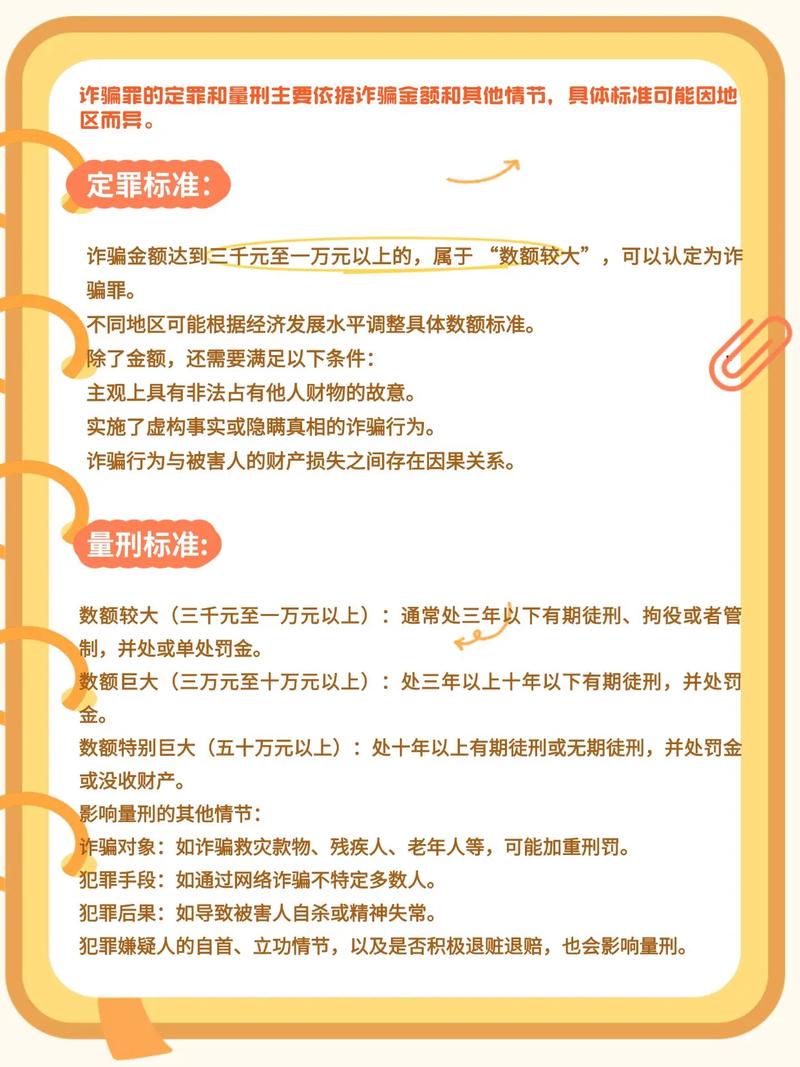

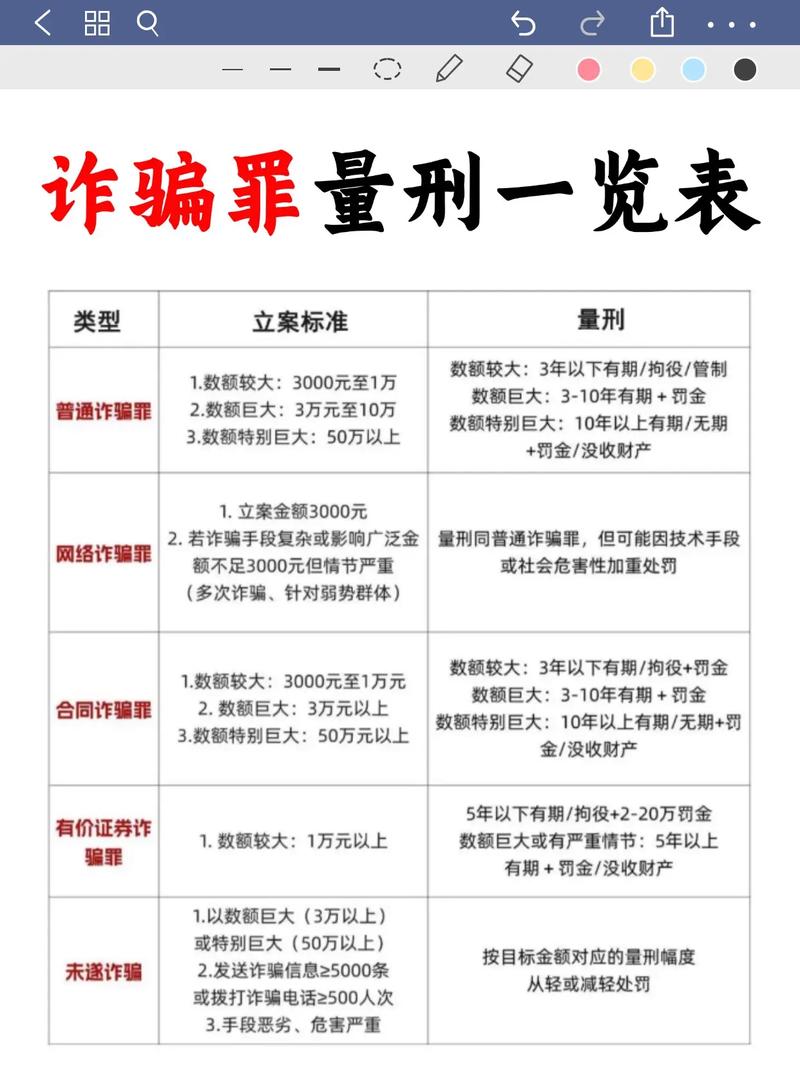

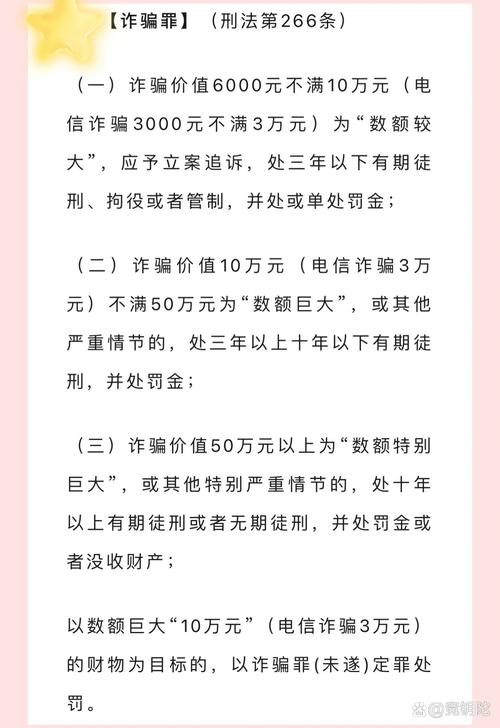

诈骗数额如何认定?

诈骗数额是定罪量刑的重要依据。

- 认定标准: 通常以受害人实际交付的财物数额为准。

- 特殊情形:

- 既遂与未遂: 如果行为人已经骗取了财物,则为既遂,数额为实际骗取数额,如果已经着手实施诈骗,但由于意志以外的原因未能得逞(如被及时发现),则为未遂,可以比照既遂犯从轻或减轻处罚。

- 多次诈骗: 对于多次诈骗的,累计计算诈骗数额。

- 返还部分财物: 在案发前已经返还部分财物的,可以从诈骗数额中扣除,但在量刑时仍会作为酌情从轻情节考虑。

第三部分:防范建议

-

对出借人而言:

- 审查资质: 仔细审查借款人的身份信息、信用状况、还款能力和借款的真实用途。

- 核实担保: 对于大额借款,务必要求提供足额、有效的担保,并亲自核实担保物的真实性和权属状态。

- 警惕高利诱惑: 对远高于市场水平的利息回报保持警惕,这往往是诈骗的诱饵。

- 规范手续: 签订正式、规范的借款合同,明确约定借款金额、利息、期限、还款方式及违约责任。

- 保留证据: 妥善保管借条、转账记录、聊天记录等所有相关证据。

-

对借款人而言:

- 诚信为本: 如实告知自己的情况和借款用途,按时还款,维护个人信用。

- 警惕“套路贷”: 远离任何不合规的贷款机构,仔细阅读合同,不签空白合同,不轻易进行房产等重大财产的抵押。

- 依法维权: 如果遭遇“套路贷”或诈骗,不要忍气吞声,要立即收集证据并向公安机关报案。

借款诈骗罪的本质是“以假乱真”,利用信任和人性弱点实施犯罪,无论是出借还是借款,都应保持清醒的头脑,遵守法律法规,才能有效保护自己的合法权益。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/4815.html发布于 02-08

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网