贷款诈骗与一般诈骗量刑,差异何在?

摘要:

下面我将从定义与区别、量刑标准、关键影响因素三个方面进行详细解读, 定义与核心区别一般诈骗罪(诈骗罪)法律依据:《中华人民共和国刑法》第二百六十六条,定义:指以非法占有为目的,使用...

摘要:

下面我将从定义与区别、量刑标准、关键影响因素三个方面进行详细解读, 定义与核心区别一般诈骗罪(诈骗罪)法律依据:《中华人民共和国刑法》第二百六十六条,定义:指以非法占有为目的,使用... 下面我将从定义与区别、量刑标准、关键影响因素三个方面进行详细解读。

定义与核心区别

一般诈骗罪(诈骗罪)

- 法律依据:《中华人民共和国刑法》第二百六十六条。

- 定义:指以非法占有为目的,使用虚构事实或者隐瞒真相的方法,骗取数额较大的公私财物的行为。

- 核心特征:

- 行为模式:虚构事实、隐瞒真相。

- 主观目的:非法占有,这是最核心的主观要件,即行为人从一开始就没打算还钱,想把这笔钱据为己有。

- 犯罪对象:公私财物。

- 立案标准:根据司法解释,诈骗公私财物价值3000元至1万元以上的,应予立案追诉(具体数额标准由各省、自治区、直辖市根据本地经济发展情况确定)。

简单理解:只要是“骗钱”,并且以“不打算还”为目的,骗的钱达到了一定数额,就可能构成诈骗罪,冒充公检法诈骗、网络刷单诈骗、冒充客服退款等,都属于一般诈骗的范畴。

贷款诈骗罪

- 法律依据:《中华人民共和国刑法》第一百九十三条。

- 定义:指以非法占有为目的,编造引进资金、项目等虚假理由、使用虚假的经济合同、使用虚假的证明文件、使用虚假的产权证明作担保、超出抵押物价值重复担保或者以其他方法,诈骗银行或者其他金融机构的贷款,数额较大的行为。

- 核心特征:

- 犯罪对象:特定且唯一——只能是银行或者其他金融机构的贷款,这是它与一般诈骗最根本的区别。

- 行为模式:有法定的几种具体手段,如编造虚假理由、使用虚假合同/证明文件、虚假担保等。

- 主观目的:同样是非法占有。

- 立案标准:根据司法解释,诈骗银行或者其他金融机构贷款,数额在1万元以上的,应予立案追诉。

简单理解:贷款诈骗是诈骗罪的一种特殊形式,它专门针对“银行或金融机构的贷款”,某人为了从银行骗取贷款,伪造了收入证明和房产抵押文件,其目的就是非法占有这笔贷款。

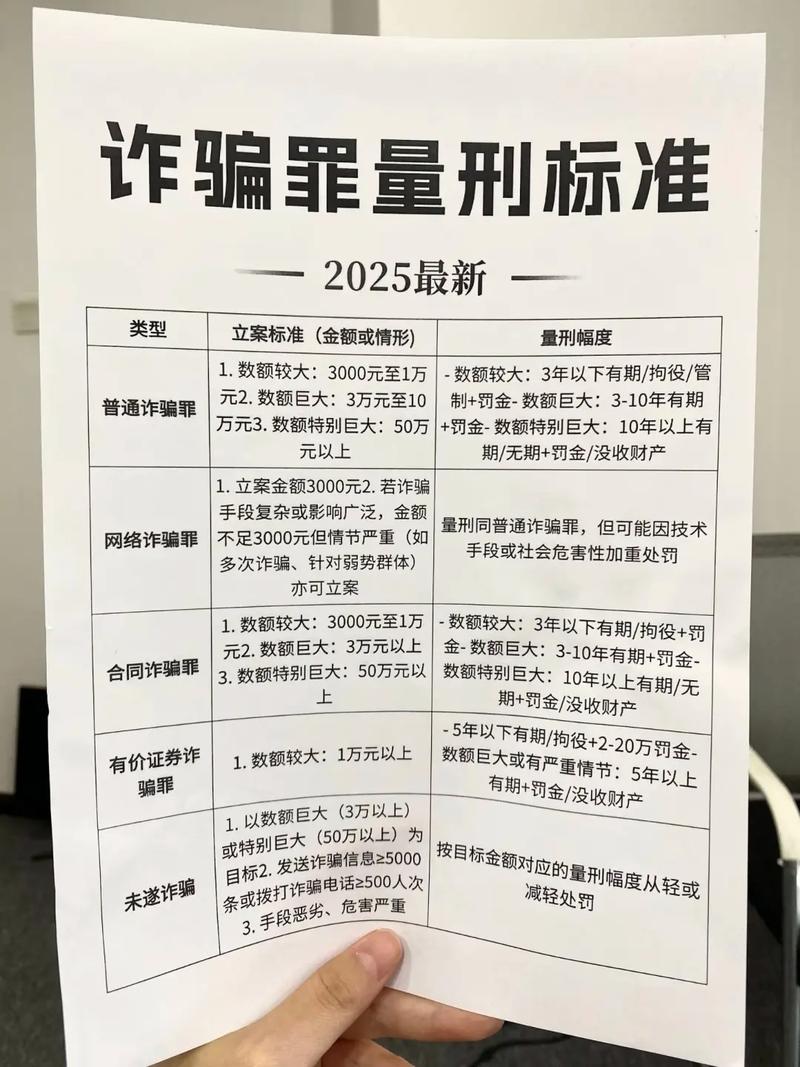

量刑标准对比

两者都根据“数额”和“情节”来划分量刑档次,但具体数额标准和刑罚有所不同。

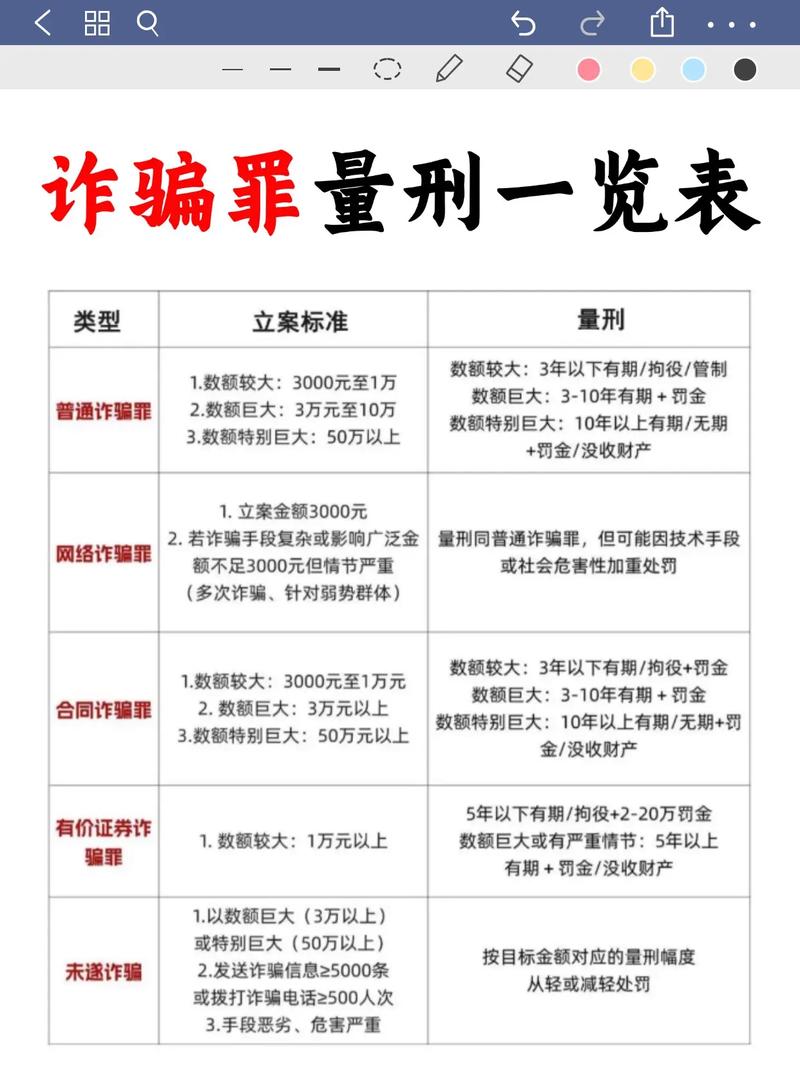

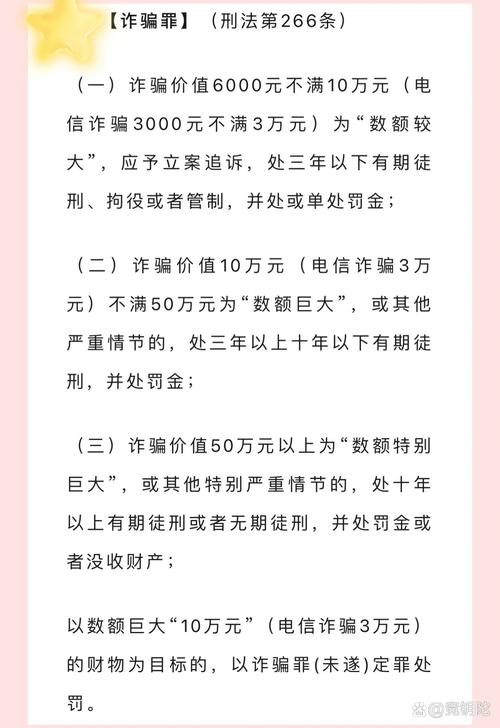

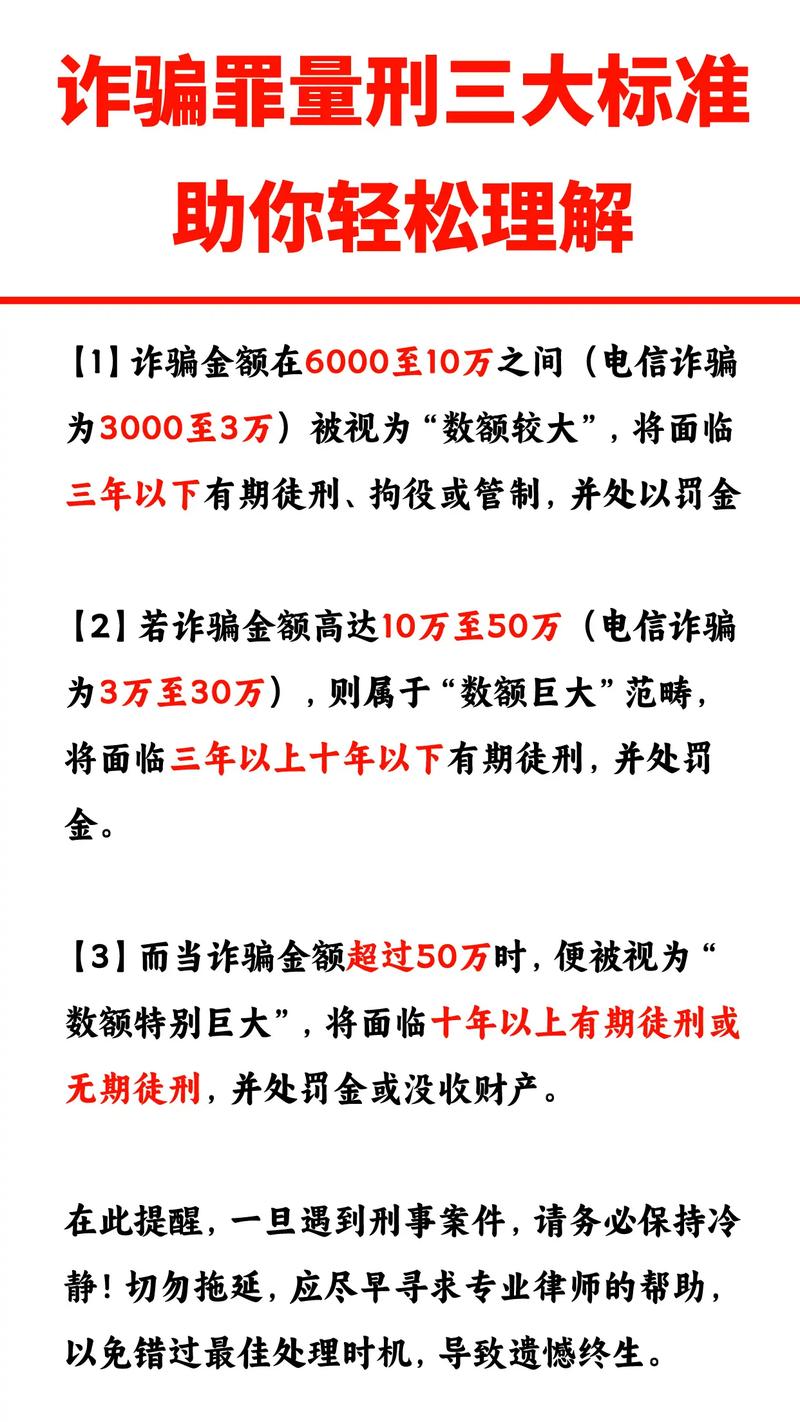

一般诈骗罪(刑法第266条)

量刑分为三个档次:

-

数额较大:

- 标准:3000元至1万元以上(具体看各省标准)。

- 刑罚:处三年以下有期徒刑、拘役或者管制,并处或者单处罚金。

-

数额巨大:

- 标准:3万元至10万元以上。

- 刑罚:处三年以上十年以下有期徒刑,并处罚金。

-

数额特别巨大:

- 标准:50万元以上。

- 刑罚:处十年以上有期徒刑或者无期徒刑,并处罚金或者没收财产。

注:如果诈骗数额接近上述标准,并具有《最高人民法院、最高人民检察院关于办理诈骗刑事案件具体应用法律若干问题的解释》》规定的从重处罚情节(如通过电信网络诈骗、诈骗救灾抢险款物、诈骗残疾人或老年人财物等),可以认定为“数额巨大”或“数额特别巨大”。

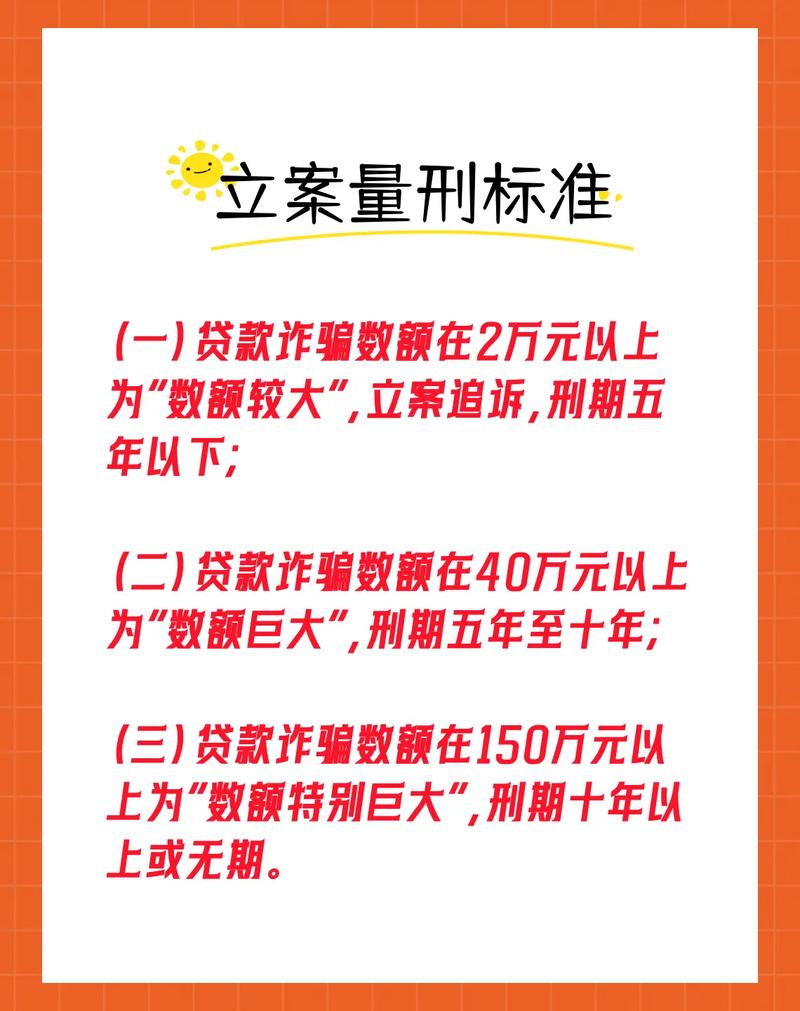

贷款诈骗罪(刑法第193条)

量刑同样分为三个档次,但数额起点更高:

-

数额较大:

- 标准:1万元以上。

- 刑罚:处五年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金。

-

数额巨大:

- 标准:20万元以上。

- 刑罚:处五年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金。

-

数额特别巨大:

- 标准:100万元以上。

- 刑罚:处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

关键影响因素与总结

数额门槛

- 贷款诈骗罪的门槛更高:构成犯罪的起点是1万元,而一般诈骗罪是3000元(或更高),这是因为金融机构有更严格的审查程序,贷款诈骗行为的社会危害性和发现难度相对更大。

刑罚力度

-

同等数额下,贷款诈骗罪更重:这是一个非常重要的区别。

- 对比“数额较大”:一般诈骗罪最高判3年,而贷款诈骗罪最低就是5年。

- 对比“数额巨大”:一般诈骗罪是3-10年,贷款诈骗罪是5-10年。

- 对比“数额特别巨大”:两者最高都是无期徒刑,但贷款诈骗罪的罚金起点更高(5万 vs 无明确下限)。

为什么更重? 因为贷款诈骗不仅侵害了财产权,更严重地破坏了国家金融管理秩序和金融机构的信贷资金安全,对国家经济稳定构成潜在威胁,所以立法时给予了更严厉的惩罚。

主观目的:“非法占有”的认定

无论是贷款诈骗还是一般诈骗,“非法占有”都是定罪的核心,司法实践中,会通过客观行为来推定主观目的。

- 贷款诈骗中:贷款后携款潜逃、挥霍贷款无力偿还、贷款后改变贷款用途从事高风险活动造成无法归还等,都可以作为“非法占有”目的的证据。

- 一般诈骗中:骗款后立即消失、将财物用于赌博、吸毒等,同样可以证明其非法占有的目的。

立案管辖

- 贷款诈骗罪:通常由公安机关经侦部门管辖,因为涉及金融犯罪。

- 一般诈骗罪:根据具体诈骗类型,可能由派出所、刑侦队或经侦部门管辖。

总结表格

| 对比项 | 一般诈骗罪 (刑法第266条) | 贷款诈骗罪 (刑法第193条) |

|---|---|---|

| 犯罪对象 | 公私财物(不特定) | 银行或其他金融机构的贷款(特定) |

| 主观目的 | 非法占有 | 非法占有 |

| 立案起点 | 3000元 - 1万元以上(各省不同) | 1万元以上 |

| 数额较大 | 3年以下,并处或单处罚金 | 5年以下,并处2-20万罚金 |

| 数额巨大 | 3-10年,并处罚金 | 5-10年,并处5-50万罚金 |

| 数额特别巨大 | 10年以上或无期徒刑,并处罚金或没收财产 | 10年以上或无期徒刑,并处5-50万罚金或没收财产 |

| 核心特点 | 行为模式多样,门槛较低,针对面广 | 专门针对金融机构,门槛较高,刑罚更重 |

最后提醒:以上信息为法律知识普及,不构成任何法律建议,具体案件的量刑会由法院根据全案证据、情节、社会危害性、被告人的认罪悔罪态度等多种因素综合裁量,如果您或您身边的人遇到相关法律问题,请务必咨询专业的刑事辩护律师。

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/475.html发布于 2025-12-12

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网