长期股权投资收益如何准确计算?

摘要:

长期股权投资的收益计算,取决于投资方对被投资单位的影响程度,影响程度不同,会计处理方法也不同,收益的计算方式也天差地别,根据《企业会计准则第2号——长期股权投资》,长期股权投资的核...

摘要:

长期股权投资的收益计算,取决于投资方对被投资单位的影响程度,影响程度不同,会计处理方法也不同,收益的计算方式也天差地别,根据《企业会计准则第2号——长期股权投资》,长期股权投资的核... 长期股权投资的收益计算,取决于投资方对被投资单位的影响程度,影响程度不同,会计处理方法也不同,收益的计算方式也天差地别。

根据《企业会计准则第2号——长期股权投资》,长期股权投资的核算方法主要分为两种:

- 成本法

- 权益法

还有一种特殊但常见的情况:在合并报表中,母公司对子公司的长期股权投资需要采用成本法核算,但在编制合并利润表时,需要将其调整为权益法,以反映整个企业集团的合并净利润。

下面我们逐一详解这三种情况下的收益计算。

成本法

成本法适用于投资方对被投资单位不具有共同控制或重大影响,且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资,通常指持股比例在 20%以下 的情况。

核心思想

投资方的账面价值(初始投资成本)通常保持不变,除非发生减值或处置,被投资单位实现的净利润或发生的净亏损,不影响投资方的账面价值,投资方只有在被投资单位宣告分派现金股利或利润时,才确认投资收益。

收益计算公式

当期投资收益 = 被投资单位宣告分派的现金股利 × 投资方持股比例

计算步骤与示例

【例1】甲公司于2025年1月1日,以1,000万元购买乙公司10%的股权,对乙公司无重大影响,2025年12月31日,乙公司实现净利润500万元,并宣告分派现金股利200万元。

-

初始投资时:

(图片来源网络,侵删)

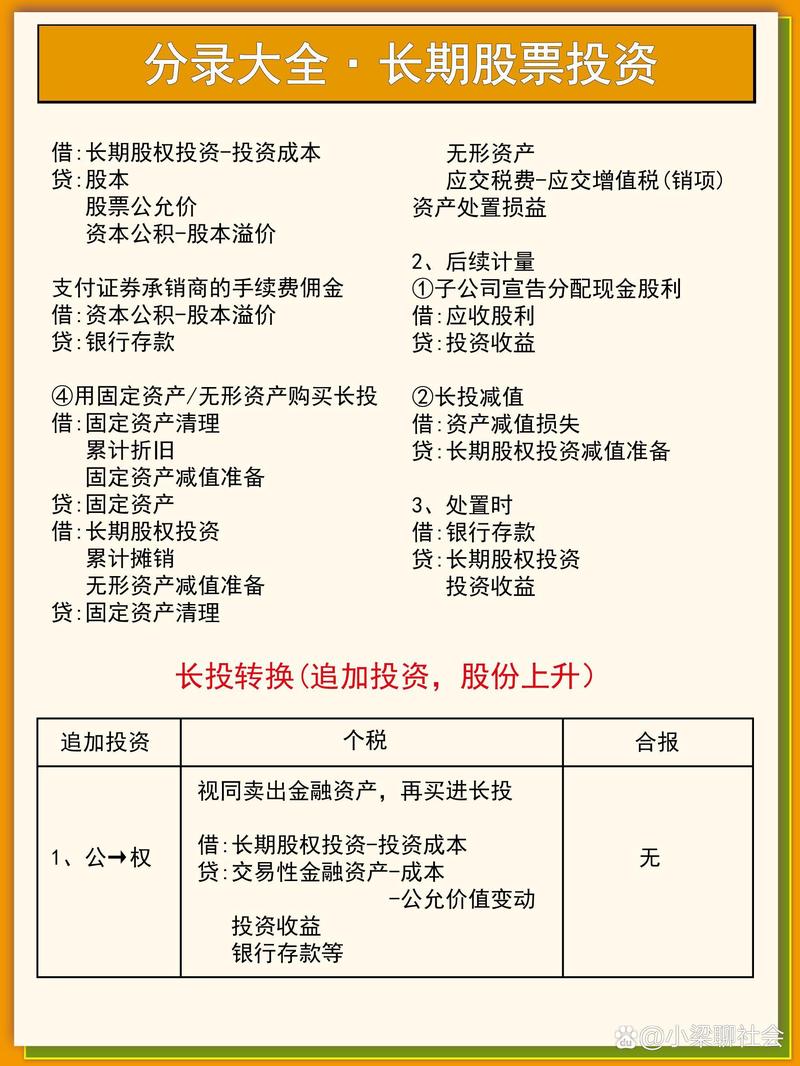

(图片来源网络,侵删)- 甲公司确认长期股权投资成本:1,000万元。

- 会计分录:

- 借:长期股权投资 10,000,000

- 贷:银行存款 10,000,000

-

确认投资收益时(乙公司宣告分派股利时):

- 甲公司应确认的投资收益 = 200万元 × 10% = 20万元。

- 注意: 即使乙公司当年赚了500万元,甲公司也不确认这500万元的收益,只确认实际收到的股利收益。

- 会计分录:

- 借:应收股利 2,000,000

- 贷:投资收益 2,000,000

-

收到股利时:

- 会计分录:

- 借:银行存款 2,000,000

- 贷:应收股利 2,000,000

- 会计分录:

关键点

- 收益来源: 仅限于被投资单位宣告分派的现金股利或利润。

- 账面价值: 长期股权投资的账面价值一般不变。

- 减值: 如果未来被投资单位经营状况恶化,甲公司需要对该项投资进行减值测试,计提减值准备,这会减少当期利润。

权益法

权益法适用于投资方对被投资单位具有共同控制或重大影响的情况,通常指持股比例在 20%至50%之间 的情况。

核心思想

投资方的“长期股权投资”账面价值,需要随着被投资单位所有者权益的变动而进行调整,投资方按照持股比例,享有被投资单位实现的净利润或承担发生的净亏损。

收益计算公式

当期投资收益 = 被投资单位当期实现的净利润 × 投资方持股比例

当期投资损失 = 被投资单位当期发生的净亏损 × 投资方持股比例

计算步骤与示例

【例2】A公司于2025年1月1日,以3,000万元购买B公司30%的股权,能够对B公司施加重大影响,2025年,B公司实现净利润600万元,未宣告分派股利。

-

初始投资时:

- A公司确认长期股权投资成本:3,000万元。

- 会计分录:

- 借:长期股权投资 30,000,000

- 贷:银行存款 30,000,000

-

期末确认投资收益时(2025年12月31日):

- A公司应确认的投资收益 = 600万元 × 30% = 180万元。

- 注意: A公司虽然没收到一分钱现金,但要根据B公司的盈利情况,确认180万元的收益,同时增加长期股权投资的账面价值。

- 会计分录:

- 借:长期股权投资 1,800,000

- 贷:投资收益 1,800,000

-

A公司该项长期股权投资的账面价值变为:

3,000万元(初始成本) + 180万元(确认的收益) = 3,180万元。

【情景延伸】如果2025年,B公司发生净亏损200万元。

- A公司应确认的投资损失 = 200万元 × 30% = 60万元。

- 会计分录:

- 借:投资收益 600,000

- 贷:长期股权投资 600,000

- 该项投资的账面价值变为:3,180万元 - 60万元 = 3,120万元。

关键点

- 收益来源: 来源于被投资单位当期的经营成果(净利润或净亏损)。

- 账面价值: 长期股权投资的账面价值会随着被投资单位的净损益而波动。

- 内部交易: 在编制合并报表时,投资方与被投资方之间的内部交易(如未实现的内部销售利润)需要抵消,这会影响最终确认的投资收益。

- 其他综合收益: 被投资单位其他综合收益的变动,投资方也应按比例确认,计入“其他综合收益”科目,不影响当期损益。

合并报表视角(成本法转权益法)

当一个公司能够控制另一个公司(通常持股比例 > 50%)时,投资方作为母公司,需要编制合并财务报表。

核心思想

在母公司的个别财务报表中,对子公司的长期股权投资采用成本法核算,这与我们上面讲的“无重大影响的成本法”在核算结果上是一样的。

在编制合并财务报表时,为了反映整个企业集团的财务状况和经营成果,必须将成本法调整为权益法,即模拟母公司是按照权益法来核算对子公司的投资的,这样才能将子公司的收入、费用、利润等全面地合并进来。

计算逻辑

-

母公司个别报表:

- 按成本法核算,只确认收到的股利为投资收益。

- 长期股权投资账面价值 = 初始投资成本。

-

合并报表调整:

- 调整投资收益: 合并报表中的投资收益,不再是母公司个别报表中确认的股利收益,而是子公司整个年度的净利润 × 母公司持股比例。

- 调整长期股权投资账面价值: 合并报表中长期股权投资的账面价值,需要调整为:初始投资成本 + 子公司累计净利润 × 持股比例 - 子公司累计分派的股利 × 持股比例,这个调整过程是通过“合并报表工作底稿”中的调整分录来完成的。

【例3】合并报表中的收益计算

- 母公司P持有子公司S80%的股权。

- S公司当年实现净利润1,000万元,宣告并分派现金股利300万元。

- P公司个别报表中,按成本法确认的投资收益 = 300万元 × 80% = 240万元。

- 在合并报表中,P公司需要确认的投资收益调整为:

1,000万元 × 80% = 800万元。

为什么需要调整? 因为合并报表要反映的是“P + S”这个整体的经营成果,S公司赚了1,000万元,是整个集团的收益,P公司作为拥有80%所有权的股东,理应确认800万元的收益,至于S公司分派的300万元股利,只是集团内部资金的一个调动,不影响整个集团的净利润总额。

总结与对比

| 核算方法 | 适用范围 | 核心思想 | 投资收益计算 | 账面价值变动 |

|---|---|---|---|---|

| 成本法 | 无重大影响 (< 20%) | 投资成本不变,收益仅限于收到的股利 | 宣告的股利 × 持股比例 | 一般不变,除非减值或处置 |

| 权益法 | 共同控制或重大影响 (20%-50%) | 投资账面价值随被投资方所有者权益变动 | 被投资方净利润 × 持股比例 | 随净利润增加而增加,随净亏损增加而减少 |

| 合并报表(调整后) | 控制 (> 50%) | 模拟权益法,反映集团整体业绩 | 被投资方净利润 × 持股比例 | 随净利润增加而增加,随净亏损增加而减少 |

实际应用建议

- 判断影响程度: 首先要根据持股比例、董事会席位、参与决策程度等因素,判断投资方对被投资单位的影响程度,从而选择正确的核算方法。

- 查阅财务报表附注: 上市公司的财务报表附注中,会对长期股权投资的核算方法、被投资单位情况、投资收益的确认方式等进行详细披露,是获取信息的重要来源。

- 区分个别报表与合并报表: 在分析母公司时,要分别看其个别报表(用成本法)和合并报表(用调整后的权益法),它们反映的信息和收益构成完全不同,合并报表更能体现母公司的核心盈利能力和整体价值。

希望这份详细的梳理能帮助你彻底理解长期股权投资收益的计算方法!

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/4743.html发布于 02-07

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网