民间自愿互助理财投资是真是假?

摘要:

这是一个在中国社会非常普遍但又充满争议和风险的现象,它通常以“民间借贷”、“互助理财”、“众筹”、“合伙投资”等形式出现,核心是利用人际关系网络(亲戚、朋友、同事、邻居)进行资金互...

摘要:

这是一个在中国社会非常普遍但又充满争议和风险的现象,它通常以“民间借贷”、“互助理财”、“众筹”、“合伙投资”等形式出现,核心是利用人际关系网络(亲戚、朋友、同事、邻居)进行资金互... 这是一个在中国社会非常普遍但又充满争议和风险的现象,它通常以“民间借贷”、“互助理财”、“众筹”、“合伙投资”等形式出现,核心是利用人际关系网络(亲戚、朋友、同事、邻居)进行资金互助。

下面我将从多个角度为您全面解析这个现象。

什么是民间自愿互助理财投资?

它是指非金融机构、非专业人员在自愿的基础上,基于个人信用和人际关系,进行资金拆借、投资或理财活动的一种民间金融形式。

其特点非常鲜明:

- 自愿性: 参与者基于自愿原则,没有强制。

- 互助性: 强调“人人为我,我为人人”,通常以“帮助大家赚钱”为口号。

- 非正式性: 通常没有正规的合同、营业执照,依赖口头协议、借条或简单的微信群/QQ群管理。

- 高回报承诺: 通常承诺远高于银行存款、甚至正规理财产品的月收益率(例如月息1%-5%,年化12%-60%甚至更高)。

- 熟人圈子: 主要在亲戚、朋友、同事等熟人之间传播和运作,利用信任关系进行扩张。

常见的运作模式

民间互助理财的模式五花八门,但万变不离其宗,主要可以分为以下几类:

传统民间借贷

这是最原始、最简单的形式。

- 模式: A需要用钱,B有钱,双方约定利息和还款期限,打一张借条。

- 特点: 相对简单,但风险在于借款人的还款能力和信用,如果借款人失败,资金可能血本无归。

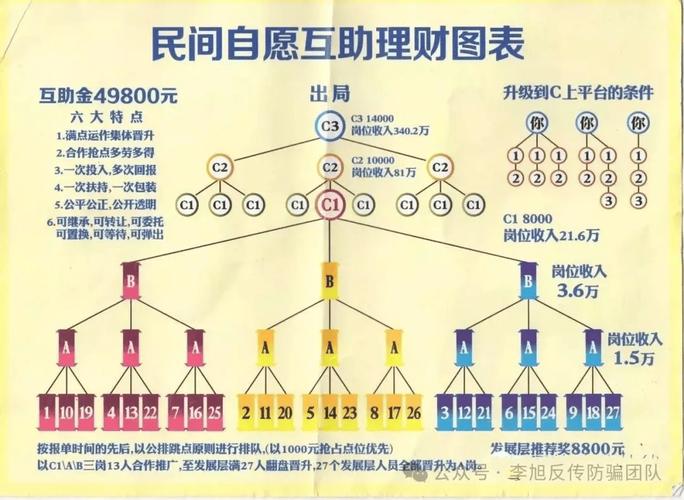

“互助会”或“标会”

这是一种古老的民间互助组织,但在现代以新的形式复活。

- 模式:

- 由一个“会头”发起,邀请若干“会脚”参加。

- 每个会员定期(如每月)缴纳固定金额的会钱,形成一个资金池。

- 通过抽签、竞标等方式,将资金池中的钱轮流给某个会员使用,该会员在当期获得“标金”(即低于市场利率或免息)。

- 轮到所有会员都获得一次资金后,一个“会”宣告结束。

- 风险: 后续入会的会员,其资金完全依赖于前面会员的按时缴纳,一旦有人“倒会”(不交钱),整个链条就会断裂,引发连锁反应。

“庞氏骗局”式理财(最危险)

这是目前最常见的、也是最具有欺骗性的模式,披着“互助理财”的外衣。

- 模式:

- 组织者(“头目”)宣称有一个高回报的投资项目(如区块链、虚拟货币、海外矿业、新能源等,但项目本身往往是虚构的)。

- 向早期参与者承诺高额回报(如日息1%,月息30%)。

- 早期参与者获得的“收益”,并非来自项目盈利,而是后来加入者的本金。

- 组织者用新投资者的钱支付给老投资者,制造“赚钱”的假象,吸引更多人加入。

- 当没有足够的新人加入时,资金链断裂,组织者卷款跑路,整个骗局崩盘。

- 典型特征:

- 承诺超高、稳定回报: 无论市场好坏,都能保证收益。

- 发展下线有奖励: 鼓励会员拉人头,给予推荐费(提成),这是传销和庞氏骗局的典型特征。

- 神秘的投资项目: 说得天花乱坠,但无法解释清楚具体如何盈利,资金去向不明。

- 急于扩张: 不断强调“名额有限”、“机会难得”,催促你尽快投资。

实体项目合伙

- 模式: 几个朋友或熟人一起凑钱开个店、办个厂、做某个工程项目。

- 风险: 这种模式风险相对可控,但也存在巨大隐患,合伙人对项目前景判断失误、管理不善、内部产生纠纷、账目不透明等,都可能导致投资失败,朋友反目成仇。

潜在的巨大风险

参与民间自愿互助理财,尤其是后两种模式,风险极高,甚至可能血本无归。

-

法律风险:

- 非法吸收公众存款罪/集资诈骗罪: 这是最大的法律风险,一旦被定性为“非法集资”,组织者将面临刑事处罚,参与者投入的资金,如果被挥霍或转移,追回的可能性极小。

- 借贷合同无效: 如果约定的利息超过了法律保护的上限(目前是LPR的4倍),超出部分的利息将不受法律保护。

- 资金安全无保障: 没有第三方存管,资金完全由组织者个人控制,存在被挪用、侵占的风险。

-

资金安全风险:

- 庞氏骗局崩盘: 这是最常见的结局,当资金链断裂,所有后期加入者的本金都会化为乌有。

- 组织者道德风险: 组织者可能因为个人挥霍、赌博、或投资其他失败项目而无法偿还,甚至直接跑路。

-

人际关系风险:

- 亲情友情破裂: 这是民间互助理财最“伤人”的地方,一旦出事,借出去的钱要不回来,不仅损失金钱,还可能失去亲戚、朋友,对簿公堂,甚至引发家庭矛盾和社会冲突。

-

信息不对称风险:

你对所谓的“投资项目”一无所知,所有信息都来自组织者的单方面宣传,你无法核实项目的真实性、盈利能力和风险状况,你只是一个“提款机”,而不是一个投资者。

如何识别和防范?

面对民间互助理财,务必保持清醒的头脑,牢记以下原则:

-

收益与风险成正比: 这是投资的第一铁律,任何承诺“高收益、零风险”的项目,100%是骗局,年化收益超过10%就要高度警惕,超过20%基本可以断定是骗局。

-

不熟不做: 如果你对这个项目、这个行业、这个组织者完全不了解,再好的朋友推荐,也坚决不碰。不要因为面子而投资。

-

穿透看本质: 剥开“互助”、“理财”、“众筹”等华丽的外衣,看清它到底是什么,是真正的合伙做生意,还是一个靠拉人头维持的资金游戏?

-

警惕发展下线: 任何要求你拉人头、给你推荐费的模式,都带有传销和庞氏骗局的色彩,请立即远离。

-

拒绝模糊不清: 投资前,必须要求对方提供详细、清晰、可验证的商业计划书、财务报表、资金用途说明,如果对方支支吾吾,说不清楚,或者用“商业机密”搪塞,说明他心里有鬼。

-

优先选择正规渠道:

- 银行存款、国债: 最安全,收益虽低但稳定。

- 银行理财产品、公募基金: 由专业机构管理,受到严格监管,风险相对可控。

- 持牌金融机构: 如证券公司、保险公司等的产品。

民间自愿互助理财投资,本质上是一把双刃剑。 在极少数情况下,它可能是亲友间解决短期资金困难的有效方式,但在更多情况下,它已经异化为披着“互助”外衣的庞氏骗局和非法集资陷阱。

核心建议: 守住你的钱袋子,就是守护你的家庭和幸福。 不要被“一夜暴富”的神话所迷惑,不要被“人情世故”所绑架,对于任何超出你认知范围、承诺过高回报的民间理财项目,最聪明的做法就是:坚决不参与!

作者:99ANYc3cd6本文地址:https://nbhssh.com/post/4737.html发布于 02-07

文章转载或复制请以超链接形式并注明出处宁波恒顺财经知识网